-

7.6利好股一览,经受住千股跌停考验,跑赢沪深300指数18个点!

许军豪论股 / 2018-07-06 09:05 发布

业绩侦查条件:

1、业绩(包括快报、预告、正式报告、股权激励等)下限增长在30%以上;

2、去年同期业绩为正;

3、有超出市场一致性预期的可能性;

4、具备内生式增长的优先;

5、优选市场空间大的成长性业。

核心推荐:

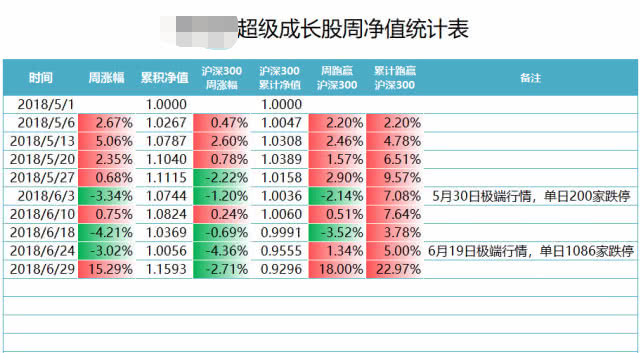

我们通过业绩筛选,核心个股会进入我们【超级成长股】交易区,【超级成长股】目前运行两个月,收益率15%+,经受住了千股跌停考验,跑赢沪深300指数18个点:

一、中报业绩预告

1、业绩详情

更多资讯,请添加关注作者****:许军豪论股。

二、新视界点评

1、东阳光科

公司主要产品包括铝电解电容器用电子光箔和电极箔(包含腐蚀箔和化成箔)、软磁材料、电化工产品、氟化工产品、合金材料、电容器等。由于2017供给侧及环保整治,行业集中度大幅提高,主营部分产品订单增加及价格提升。2018年公司业务重心将向电子新材料、氟化工新材料、新能源等领域转移。假设三四季度合计净利润是二季度的2倍,2018年净利润9.01亿,基本符合券商一致性预期。

2、红旗连锁

公司主营业务为便利超市的连锁经营,1月与永辉达成生鲜供应链的合作,改造现有门店,引入生鲜特色。考虑公司18年估值偏高,同时无产业扩张(目前只是在原基础优化结构),不建议关注。

3、纳尔股份

公司司主营业务为数码喷印材料的研发、生产和销售。2018年11月末“高性能数码喷印材料生产建设项目(三期)”投产。2018年4月17日实施股权激励,2018-2019股权激励净利润分别为0.54/0.72亿元,按此业绩测算估值也不是很有吸引力,同时剔除扣非影响,主业增长很少,不建议关注。

4、中粮地产

公司房地产开发、经营、销售、出租及管理住宅、商用物业、工业物业。传统行业,不建议关注。

5、新兴铸管

公司主要业务员为铸管以及建筑钢材,两者产能分别为260万吨和520万吨,根据历史扣非业绩情况,我们假设三季度业绩保持二季度水平,四季度业绩为0,则18年全年净利润约为19.12亿元,大幅超出券商一致性预期,对应PE约为8.68倍,基本处于历史最低估值水平,建议关注。

6、四川双马

传统的水泥行业,主要受益于供给侧改革水泥涨价、二季度工程开工增加实现的同比环比增长;2016年的一波炒作目前处于回归过程中;34倍pe并不低短期可能存在拉升可能;如果2018年下半年房地产投资开始放缓,业绩存在变数。

7、冀东水泥

传统水泥行业,同样受益于“京津冀协同发展”国家战略的推进以及水泥行业“供给侧结构性改革”的积极影响。如果3季度业绩与2季度业绩持平,4季度不出现大亏损,2018年将大幅超预期;如果2018年下半年房地产投资开始放缓,业绩存在变数。

8、华鲁恒升

公司主要受益前期新建项目投产,公司煤气化平台技术优势进一步巩固,受国家供给侧结构性改革持续推进、煤改气影响,经营业绩同比大幅提升。按近5年上半年业绩占全年最高比例58%计算,2018上半年业绩概算全年业绩达到28.8亿,超机构一致预测的24.72亿16.5%。

9、吉林化纤

公司拥有粘胶长丝产能 6 万吨,受益国内长丝落后产能陆续关停、未来几无新增产能投放,长丝行业集中度持续提升,年初以来龙头盈利水平好转,将逐步掌握定价权。公司与新乡化纤、丝丽雅合计产能 17.3万吨,占全球年消费量的 70%。

公司为吉林市碳纤维产业整合平台,7.2日购买吉林精功碳纤维 18%股权并与精功复合材料签订战略合作,具备碳纤维相关概念。

预期黏胶长线下半年将维持高景气,全年业绩将超预期。如果下半年维持2季度的业绩,全年业绩将达到2.2亿,达到机构一致预测1.07亿的205%。7.5日收盘价对应2018年pe21倍。作为周期股,估值并不低。

10、好太太

公司是从事晾衣架等家居产品的研发、生产及销售的领军企业。按三四季度增长率30%计算,2018净利润3.11亿。智能家居市场规模持续扩大,未来将呈快速发展态势。“金湖工业区智能工厂及智能研究院”预计2019年底投产,建成后年产能提升将超近3倍。发达国家智能衣架普及率约40%,目前我国一线10%左右,行业空间广阔。建议关注。

个股布局上,我的一贯作风就是提前埋伏潜力股,而且我每天圈子都会准时公布三支一周内能涨幅35%以上的票,例如:6月5号提示大家买入的京泉华,截止今天涨幅21%,6月6早盘提示大家买入的可立克,截止今天收获35% ,5月16号提示大家买入的道森股份,今日涨停大赚77%,还有5月15号,提示大家买入的盐津铺子,也有收获72%的收益!对于30%以下的票,我不屑一顾!相信跟上节奏的朋友现在都已盆满钵溢 ,等待下波机会了,本周金股已经发布,**(许军豪论股)中自行查看!绝对免费!

公安备案号 51010802001128号

公安备案号 51010802001128号