-

联想控股5天狂飙50%背后真相是啥?

不执着财经 / 2017-12-23 17:50 发布

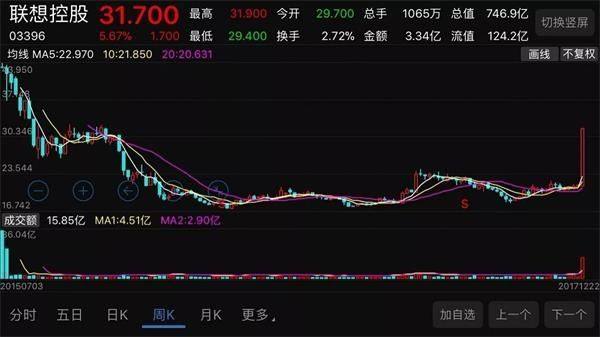

最近几日,一直被港股市场冷落的联想控股股价突然大爆发,5天暴涨50%,K线图像划出一道闪电,几根大阳线改变了投资者的信仰。不经意间,联想控股股价已轻松站稳30港元大关,创下两年来新高,

随后,紫光控股马上发布公告称,公司以8632万港元的总代价,于12月19日-21日间合计增持联想控股292万股股份,累计持股超过了5%的举牌线。按照紫光控股的说法,公司买入联想控股的原因在于财务回报。

在此之前,联想股价始终维持在17-21港元之间,倍受市场冷落。原因是,凡是一说到联想集团,大部分投资者的第一印象都是那个做PC的联想,而大家都知道如今的PC业务日落河山,早已是一个性感不在的行业,低估值也是理所当然。

不过,联想集团的其母公司是联想控股,却是一家大型投资控股集团,投资于IT、金融服务、现代服务、农业与食品、房地产以及化工与能源材料六大板块。主要从事海内外企业并购与风投业务。

而在外人错误的看来,联想控股的业绩好坏将是完全依赖于只做IT业务的联想集团。所以,联想控股的股价受制于联想集团的业绩拖累。我们从两家上市公司的股价走势也窥出一斑。

不过,自上市之后,联想集团对联想控股的净利润贡献已经逐步弱化。2014财年,联想集团贡献的净利润占联想控股的40.9%,是其主要的业绩支柱,到2016年,这一数字已降低到27.5%,到今年中报,其净利润占比更降低到不足1%。

答案已经揭晓,此次把联想控股股价连拉5个涨停的幕后大佬是——紫光控股。出身于大名鼎鼎的紫光系,是紫光集团在海外控股的唯一一家上市公司,也是紫光集团在海外的主要投融资及资本运作平台,紫光集团持有紫光控股67.82%股权。事实上,紫光控股早已对联想控股“惺惺相惜”了。

那么,紫光控股为啥要对联想控股连拉5个涨停板,并且承认其持有超过联想控股5%的股权意在举牌,来表达其对联想控股的抑慕之心呢?

首先,由于市场的长期误判,使得联想控股潜在价值凸显。一直以来,联想控股忍受着PB不到1倍,PE不到10倍的尴尬处境。即使在港股大牛市的背景下,联想控股也会遭受“不公正”待遇。而作为长期对外投资的紫光控股来说,即使追着涨停买入联想控股也无需担忧。

据统计显示,"紫光控股"的名号曾出现于多达20家A股上市公司股东榜中,港股市场上的两颗明星中芯国际和中兴通讯,也是紫光集团的投资标的。如果仅是从财务投资的角度来看,联想控股也是值得紫光控股举牌的,它是港股中为数不多的优良投资品种。

再者,联想控股并不是大家过去认为的是只做IT相关业务的企业,而是一家混合型资产企业,这几年主要是开展风投业务。比如,神州租车已经上市,拉卡拉支付正处于创业板的申报阶段,目前大量风投已进入收获期。若此时再加上紫光控股的举牌介入,联想控股的股价将会得到颠簸性的价值重估。紫光控股当然不愿意错过这样好的投资机会。

再次,紫光的海外投资并购之路充满荆棘,多次拟斥巨资收购如镁光、西数等海外公司均以失败而告终。而联想控股却有着丰富的跨境并购经验,运作过多个大型海外并购项目的联想控股,无疑将让紫光未来的海外收购计划多一些成功的喜悦,少一点失败的辛酸经历。这正是紫光集团所急切需要的。

最后,无论是紫光,还是联想,这二大集团都有做IT的业务,在企业IT服务、IT制造业、移动设备等领域,紫光集团与联想控股的投资企业有充分的合作空间。联想在PC端业务已经江河日下,而紫光也知道要想在IT行业发展,只有两家携手并进,优势互补,这样才可能“双轮驱动,再占鳌头”。联想控股上周连拉5个涨停,让市场叹为观止。实质上幕后推手乃是紫光控股。从财务投资的角度上来讲,联想控股价格便宜,且投资的标的马上就要出成绩,如此好的投资机会,紫光控股当然不愿放弃。从战略布局来考虑,紫光与联想两大巨头携手,对于紫光控股今后更好海外投资并购,双方在IT业务上更好开拓市场有积极作用。不管从哪个角度看,联想控股这次投资稳赚不赔。

不执著财经 (ID: BZZCAIJING)原创时评

公安备案号 51010802001128号

公安备案号 51010802001128号