-

可控核聚变创新联合体成立,核电全产业链有望迎来高景气

吉祥三哥炒家

/ 01月02日 16:58 发布

/ 01月02日 16:58 发布一、事件背景

12月29日,以“核力启航 聚变未来”为主题的可控核聚变未来产业推进会在蓉召开,由25家央企、科研院所、高校等组成的可控核聚变创新联合体正式宣布成立。可控核聚变是解决人类终极能源问题的唯一路径,同时对国防工业建设具有重要战略意义。巨大的商业价值+战略价值已驱动可控核聚变在技术、产业、资本等方面全面提速。此外,12月29日,国常会决定核准广东太平岭、浙江金七门核电项目。会议强调,要进一步加大核电产业创新发展支持力度,全面提升核电装备及相关产业竞争力。

二、行业介绍

(1)核能的利用是上世纪年代初期首先在军事领域开始的,核电工业是从核能的军事利用转移而来。21世纪以来,世界各国对环境问题关注加强,作为唯一可大规模替代化石燃料的清洁能源,核电重新受到青睐。2007年以后,包括法国、芬兰、中国、印度、以及新兴经济体国家的一批核电新项目相继开工或者获批,世界核电迎来了新的发展期。2011年,日本福岛核事故给世界核电造成巨大冲击。但在短暂低迷后,包括日本在内的世界大多数国家仍然认为,在应对人口增长、电力需求增加、气候变化等复杂而艰难的问题面前,核能仍然是解决能源安全的重要选项之一。

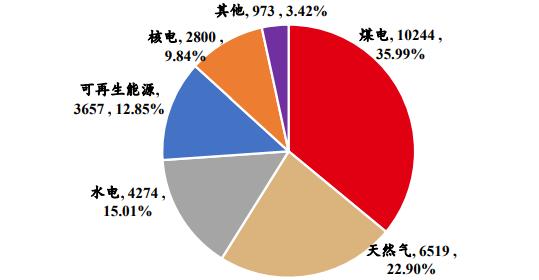

(2)近十年,核电占全球总发电量的比例在10%左右,是世界能源结构中的重要组成。根据BP《世界能源统计年鉴2022》,2021年,核能在全球发电总量中的占比为9.84%。

2021年全球发电量(十亿千瓦时)及占比

(3)根据IAEA数据,截至2022年底,全球运行核电站有438个机组(包括处于暂停使用状态的27个机组),装机容量达394GW,在建核电58个机组,装机容量达59GW。美国是核电机组数量和装机容量最多的国家,截至2022年底,在运核电机组数量达92座,装机容量达95GW;法国是核电发电量占比最高的国家,2022年核能发电282TWh,占比达63%;我国是在建核电机组装机容量最大的国家,在建反应堆20座,合计装机容量20GW,占全球的34%。

全球核电现状(2022年)

(4)国内自主研发三代核电技术包括“华龙一号”和“国和一号”,“华龙一号”进入批量化建造。2013年,在国家能源局组织协调下,中广核和中核就第三代核电技术融合达成一致,双方同意在ACPR1000+和ACP1000基础上,联合开发“华龙一号”核电技术。2019年,福建漳州和广东太平岭核电项目核准开工,标志着三年“零核准”后国内新建核电已重启,自主三代核电“华龙一号”进入批量化建设阶段。除“华龙一号”外,国电投自主研发的“国和一号”也已正式发布,例如,山东荣城石岛湾的CAP1400示范项目采用了“国和一号”技术。高温气冷堆成功并网,四代核电中国引领。

2021年,华能石岛湾高温气冷堆核电站示范工程1号反应堆首次并网成功,标志着全球首座具有第四代先进核能系统特征的球床模块式高温气冷堆实现了从“实验室”到“工程应用”的飞跃,我国实现了高温气冷堆核电技术的“中国引领”。此外,我国四代核电钠冷快堆发展迅速,霞浦示范快堆600MW项目1号机组有望于2023年临界。展望未来,压水堆是2030年我国前核电发展的主力,第四代堆是核能下一步的发展方向,聚变能是未来理想的战略能源之一。

三、投资逻辑

展望未来,核电仍将保持较快增长。根据国际能源署《2023年电力市场报告》,能源危机使人们重新关注核电在促进能源安全和降低碳排放方面的作用。预计2023-2025年,全球核电年均增长率将达到近4%,至2025年,核发电量每年将增加约1000亿千瓦时,相当于目前美国核电发电量的八分之一。到2025年,全球核发电增量的一半以上将主要源自中国、印度、日本和韩国四个国家,其中,中国在绝对增量方面领先(新增580亿千瓦时)。

公安备案号 51010802001128号

公安备案号 51010802001128号