-

如何给昭衍新药估值?

老范说评 / 2021-11-30 17:17 发布

摘要:昭衍新药市盈率、市销率两项指标在历史估值中枢上方,市净率位于下方。2021年第三季度股东人数2.52万户,2020年1.67万户,9个月上升51.50%;5家机构持有人持有0.45亿股,最核心机构“中欧基金”;实际控制人冯宇霞、周志文夫妇减持0.66亿股、0.37亿股,重要股东顾晓磊、顾美芳减持0.22亿股、0.05亿股。5家研究机构对昭衍新药2021年-2023年进行过预估,收入预估平均值15.32亿元、21.06亿元、27.96亿元,利润平均预估值4.54亿元、6.03亿元、7.82亿元。

SWOT:优势、弱点、机会及威胁

S(优势):

1.在北京、苏州建设了两个符合国际规范GLP实验室,苏州昭衍是中国规模最大药物安全性评价机构之一。

2.筹建的实验动物保障系统,实验动物种类齐全,临床实验室面积处于中国领先地位,具有产能优势。

3.立足核心临床前安全性评价业务,横向打造了优质实验动物供应、临床前安全性评价、临床服务和药物警戒服务的一站式服务,具有产业链优势。

W(弱点):

1.实验动物资源主要向第三方采购,由于实验动物销售价格上涨,导致昭衍新药毛利率下滑。

2.临床CRO和药物警戒为新领域,新设子公司可能因项目管理经验不足、技术人员缺乏因素导致竞争力不足。

O(机会):

1.子公司BIOMERE作为美国本土企业,有利于扩大昭衍新药在美国影响力,推进海外销售业务。

2.中国CRO市场规模预计2024年达到222亿美元,年均复合增长率26.5%左右,未来市场需求将持续增长。

T(威胁):

1.日常业务经营可能受国家疫情防控政策影响。

2.中国CRO行业赛道中,昭衍新药2020年收入8.57亿元,较可比药明康德收入165.21亿元相比差距较大。

历史复盘与估值中枢:近五年市盈率、市净率、市销率,与药明康德、泰格医药比较

一、市盈率(PE):

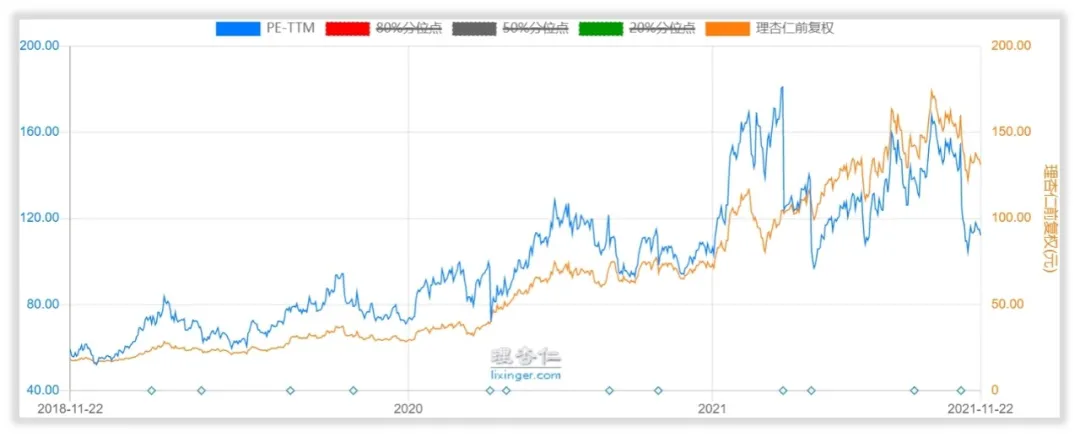

昭衍新药于2017年8月25日上市,近三年(2018年11月22日-2021年11月22日)市盈率【1】历史估值中枢99.88倍,最高估值181.06倍出现在2021年3月29日,最低估值52.03倍出现在2018年12月21日,当前市盈率(2021年11月19日)112.13倍,高于估值中枢。

同期可比公司药明康德【2】,市盈率历史估值中枢88.43倍,当前市盈率91.64倍,低于昭衍新药;泰格医药【3】市盈率历史估值中枢72.38倍,当前市盈率55.81倍,低于昭衍新药。

二、市销率(PS):

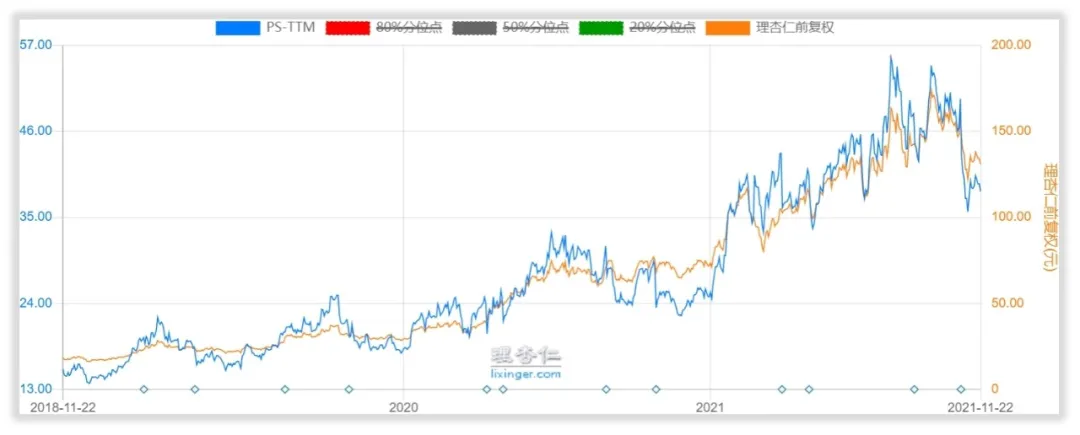

昭衍新药市销率【4】近三年历史估值中枢27.56倍,最高估值55.47倍出现在2021年8月4日,最低估值13.73倍出现在2018年12月21日,当前市销率38.32倍,高于估值中枢。

同期可比公司药明康德市销率历史估值中枢16.03倍,当前市销率17.92倍,低于昭衍新药;泰格医药市销率历史估值中枢26.65倍,当前市销率28.81倍,低于昭衍新药。

三、市净率(PB):

昭衍新药市净率【5】近三年估值中枢16.91倍,最高估值40.07倍出现在2021年3月29日,最低估值5.72倍出现在2021年5月7日,当前市净率(2021年11月19日)7.23倍,低于估值中枢。

可比公司药明康德市净率历史估值中枢9.62倍,当前市净率10.18倍,高于昭衍新药;泰格医药近三年市净率历史估值中枢11.75倍,当前市净率7.19倍,低于昭衍新药。

股份与股东:股东户数、控制人、机构,增持与减持

一、股份结构与股东人数:

总股本3.81亿股,流通A股3.20亿、限售A股26.64万、流通H股0.61亿,分别占比83.98%、0.07%、15.95%。

2017-2020年,昭衍新药股东总人数0.96万户、0.61万户、1.48万户、1.67万户,2021年第三季度2.52万户,较2020年底增加0.86万户。

二、股东:

1.实际控制人:

实际控制人冯宇霞、周志文夫妇分别持股持股23.57%、12.72%。

2.机构:

2020年机构118家持股0.38亿股,占流通股比例16.71%。2021年第三季度,机构68家持有0.57亿股,占流通股17.77%,占流通股比例超过1.00%有5家,持股大于100万股的有9家。

最核心机构“中欧基金”,持有0.14亿股,占流通股4.27%。

三、增持与减持:

1. 实际控制人增减持:

冯宇霞累计减持0.66亿股,周志文累计减持0.37亿股。

2. 重要股东增减持:

自然人股东顾晓磊、顾美芳系姑侄关系,同属香塘集团实控人顾建平家族。2018年开始减持0.22亿股、0.05亿股,持股比例从2017年上市之初8.80%、6.03%减至5.00%、3.64%。

最核心机构股东“中欧基金”2021年第三季度增持0.11亿股,增长4.12倍。

机构预测:5家机构对昭衍新药2021年~2023年业绩进行过预测

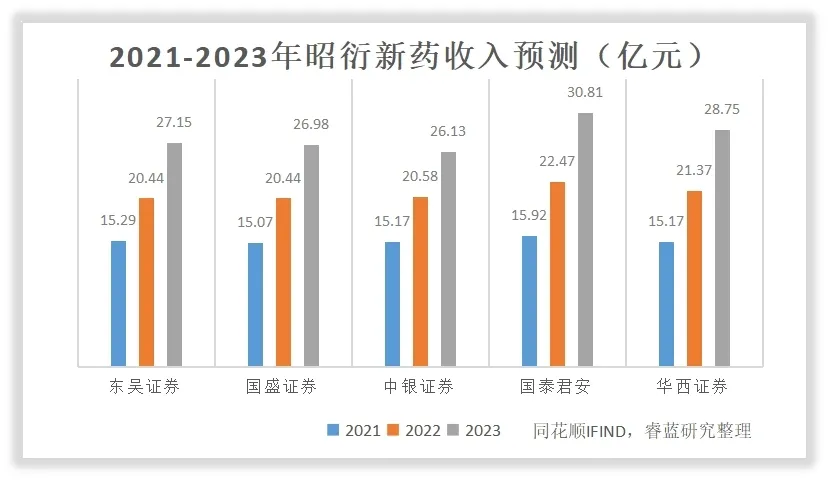

5家机构【6】对昭衍新药2021年-2023年进行了盈利预测,收入平均预估值15.32亿元、21.06亿元、27.96亿元。

2023年收入估值最高“国泰君安”30.81亿元,最低“中银证券”26.13亿元。

2021-2023年归母净利润平均预估值4.54亿元、6.03亿元、7.82亿元。

2023年利润估值最高“国泰君安”8.36亿元,最低“中银证券”6.68亿元。

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号