-

天风金属新材料| 紫金矿业:当矿业巨头布局锂资源意味着什么?

机构研报精选 / 2021-10-12 08:22 发布

溢价收购股权获低成本锂资源

紫金矿业拟以9.6亿加元溢价36%收购Neo Lithium所有股份,预计交易将于2022年上半年完成。10月8日,Neo Lithium公司披露公告显示,紫金已同意以每股6.5加元、总对价9.6亿加元收购Neo Lithium的所有已发行股票,与公司过去20日股价加权平均价相比,溢价约为36%。本次收购已获得Neo Lithium董事会一致批准,交易的全部细节将于2021年11月邮寄给股东。交易将根据安大略省《商业公司法》下的安排计划完成。本次交易须获得至少66%的股东投票通过,股东大会预计将在2021年12月举行,该交易预计将在2022年上半年完成。

700万吨LCE资源量+790PPM卤水浓度,3Q项目远期产量有望翻番至4万吨LCE/年。品位/储量:Neo Ltihum拥有Tres Quebradas(3Q)盐湖100%权益,3Q项目碳酸锂当量总资源量约756.5万吨(锂离子浓度边界品位400mg/L),其中低品位湖区平均锂浓度为636PPM,高品位湖区平均锂浓度高达926PPM,运行周期内平均品位高达790PPM。且镁锂比极低。投资额/运营成本:项目计划投资3.19亿美元,设计产能2万吨LCE/年,对应单吨碳酸锂投资额1.6万美元,为全球锂矿绿地项目最低。项目单吨碳酸锂运营成本仅为2914美元,同时,现有勘探数据可支持3Q项目碳酸锂年产量升至4万吨LCE/年。

中试线/投产时间:项目预计在 2021 年 Q4发布终可研报告,并在当年获得环评许可后开工建设。同时,公司已在 Fiambalá建成 1:500 (对应40吨/年)中试工厂,产出碳酸锂纯度高达99.797%,获得宁德时代认可。

大宗化碳酸锂领域,卓越资源识别/矿业运营管理能力有望再现紫金奇迹

全球范围来看,传统周期品资源有限性决定矿业公司内生禀赋。因此,并购发展是矿业公司成长的必经之路。而资源甄别能力,对应高品位资源的稀缺性,给予矿业公司估值溢价空间。对于锂行业而言,大宗化碳酸锂/精细化-氢氧化锂是我们看好的两条主线。

其中,大宗化碳酸锂领域,中资企业走出去并购锂资源已成趋势,阿根廷作为锂资源布局必争之地对应一定溢价空间,紫金利用传统矿业海外并购丰富经验,在战略资源领域有望大放异彩。对公司而言,在进一步勘探增储/开发年限提升/资本开支优化/开发规模提升/运营成本降低多个方面,有望再现公司在传统矿业公司的优势。此次并购大概率只是紫金矿业布局锂资源的开端,全球范围突出的资源识别/矿业运营管理能力,助力公司充分实现资源优势向经济效益转变。

盈利预测与评级

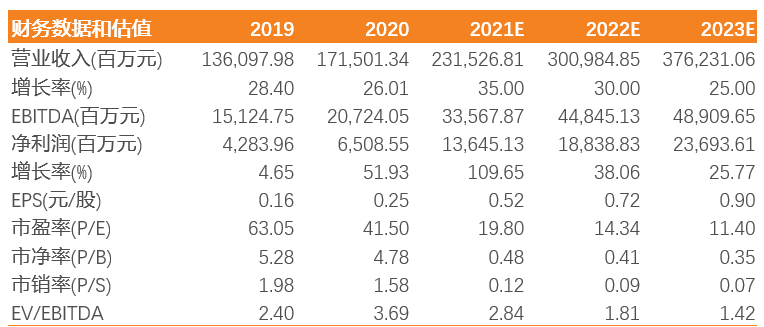

紫金矿业矿铜矿金产量持续爬坡,降本效应带来盈利能力超预期,考虑全球范围铜、金、锌价格中枢高位,我们上调公司盈利预测,预计公司2021-2023年实现EPS为0.52、0.72、0.9元/股,(前值为0.48、0.65、0.75元/股)对应当前动态PE为20、14、11倍,维持买入评级。

风险提示

项目开发及产量释放不及预期,全球流动性收紧/需要不及预期带来金铜价格大幅下跌。

公安备案号 51010802001128号

公安备案号 51010802001128号