-

深挖浪莎:卖不出的丝袜解不尽的愁,转型失败后如何落子?

私募狂人

/ 2016-08-30 13:26 发布

/ 2016-08-30 13:26 发布今日早间水晶球一条消息,提醒了我关注四川小市值壳股——贝瑞和康借壳天兴仪表 A股迎来基因巨头时代。

四川有几只可行性较大的壳股——天兴仪表、仁智油服、浪莎股份,均为市值不大存在借壳可能标的,算作同一批“兄弟”吧 。今日天兴仪表已经停牌,那么看看浪莎股份最近有没有新消息,再从中能不能找到一些资本运作蛛丝马迹?

之前对浪莎了解不足,在我个人印象中,浪莎就是丝袜的代名词,风行全国的“浪莎”丝袜为主打产品。目前看来,0.97亿总股本,目前市值不到32亿,业绩萎靡,天然壳资源,有过两次停牌收购失败经历,目前紫光持股逼近举牌线,未来重组预期超强。

摆在面前的是一条岔路口:深度转型或借壳

低价卖库存,经营困难局面难以扭转

浪莎股份上半年净利305万 坦言经营困难

浪莎股份8月29日晚间发布2016年上半年业绩公告,称报告期内,公司实现营业收入7579.70万元,同比增长7.22%;实现净利润305.39万元,同比增长190.81%。

实际上,2013-2015年浪莎持续三年净利下滑,但曾在电子商务推动下有过业绩好转迹象。浪莎2010年入驻腾讯拍拍网,此后进驻天猫、京东等电商平台,在2013年前三季度实现短暂的营业收入高增长,1-3季度增长率分别为19.85%、60.94%和34.44%。不过从2013年四季度起,营收增速放缓,直至2014年中报出现同比下滑。

财报显示,至报告期末,浪莎仅库存商品的账面显示余额就高达1.12亿元。公司董事会曾经表示将会控制成本持续消化库存,扭转业绩持续下滑的局面。但是要将高价的库存改为低价的产品,提高公司的盈利能力还是很难实现。面对巨大的库存,浪莎很难推出大量新系列产品进入市场,而在质量上也不受认可,2015年上海市质监局对上海市袜类产品进行质量监督抽样检查,结果显示不合格的7批次之中就有浪莎。

上市10年首亏 主业不振转型坎坷

在纺织服装行业回暖之际,浪莎股份却于上市10年之际出现了首度亏损。

最近3年内,浪莎股份的营业收入、净利润、基本每股收益等主要会计数据和财务指标出现了持续下滑,而利润更是上市10年来首度出现亏损。

主业不振,浪莎股份也开启了坎坷的战略转型。不过随着浪莎股份一季报的披露,紫光集团已悄然成为第二大股东,并逼近举牌线,此前关于浪莎“壳资源”的炒作再度引起市场关注。

战略转型转向何方?依旧迷茫

主业持续低迷,浪莎股份也在不断寻求转型,不过目前看来转型之路并不顺畅。

2015年5月6日,浪莎股份发布公告称因筹划重大事项停牌,不过5月20日却以“公司筹划拟收购标的资产重大事项条件尚不成熟”复牌。

随后又于当年5月29日再度停牌。公告显示,浪莎股份非公开发行募资,拟用于购买控股股东浪莎控股集团旗下的浙江蓝也薄膜公司年产5万吨的高性能包装薄膜新型材料在建项目。不过3个月之后,浪莎股份以拟购买项目未来对上市公司利润贡献等存在不确定性为由,再度终止了该项收购。

接连两次重大收购受阻并未让浪莎股份停下转型的脚步。2015年11月18日,浪莎股份发布董事会决议公告称,为实现公司战略发展提升,向互联网文化产业领域转型,公司拟现金出资400万元,占40%,与专业第三方共同投资设立一家有限责任公司。公司名称暂定为浪莎文化有限责任公司,注册资本1000万元。

一年之内3次转型尝试,行业跨度不可谓不大,不过浪莎股份转型之路并未就此尘埃落定。

从去年底宣称要向互联网文化进军至今,浪莎股份并未在去年年报及今年的一季报中披露进展情况。只是在上证e互动平台回答投资者问询时,浪莎股份称有过“影视传媒方面的考虑”,并称仍在积极推进中。

这是浪莎在天猫上的部分销售情况:

天猫销售几千件,看起来数量还可以,但仔细想想,一个月这点销量,对于一家上市公司来说,利润可谓微乎其微,杯水车薪,公司的经营,持续下滑的风险较大。半年报利润305万是靠低价卖库存而来,其面临的困境可想而知。

背靠大集团实现业务协同,中长期来看存资产注入预期

公司控股股东浪莎集团拥有宏光针织、小额贷款公司、安行光伏、蓝也光电等多家公司,集袜子、内衣、服饰、金融、家居等多元化业务于一体。上市公司合并财报范围包括子公司浪莎内衣和孙公司苏凯服饰。在传统业务增长乏力的背景下,公司的资产质量逐步恢复、货币资金规模持续增长,从中长期来看仍资产注入预期。

基于经营现状和未来方向的猜想:

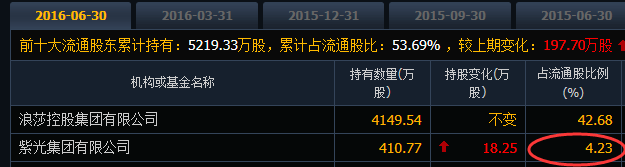

紫光集团大举“杀入”浪莎股份 逼近举牌线

从持股情况看,4月27日晚间,浪莎股份发布的一季报显示,紫光集团3月末持股数量为392.52万股,持股比例达4.04%,逼近举牌线,并位列公司第二大股东。这是继今年一季度成为*ST中发(600520,收盘价21.40元)持股7.76%的第二大股东后,紫光集团又突然“杀入”浪莎股份。

而截至6月30日,紫光持股比例略有扩大,至4.23%。

猜想一:紫光看好浪莎前景(个人认为不太可能,毕竟应收和市场环境摆在这儿,都不乐观);

猜想二:如果大股东重组向自己增发,大股东自己需要回避投票,二股东可对不利于自己的方案投反对票。

猜想三:浪莎自身进行深度转型,摆脱目前经营困境

猜想四:紫光正式举牌(虽影响并非如此之大,可参考恒大举牌系)

不管从哪种猜想看,浪莎都不会安于现状,让困难局面持续掣肘公司发展,我们不知道浪莎的“大目标”是什么,但可以先实现一个“小目标 ”,那就是股价突破今年盘横已久的25-35元区间;从走势上看,公司似乎在酝酿着资本运作,今年股价在3月向上走出了小行情,但随后在5月初随大盘下探而下跌;目前股价并未出现大突破,上上下下不明显,甚至存在下跌的可能,但浪莎的每一次下跌,会不会都是一个良好的低吸机会呢?

对于浪莎的猜想,个人的思路摆在这里,希望大家可以参考下,不是荐股,给大家提供一个想法而已,我自己可能也会择机入手一些。

公安备案号 51010802001128号

公安备案号 51010802001128号