-

欧亚集团:安邦二度举牌凸显长期价值,白马奔腾会有时

私募狂人

/ 2016-08-05 13:42 发布

/ 2016-08-05 13:42 发布欧亚集团为吉林零售龙头,在零售业近几年普遍寒冬情况下,公司业绩仍然保持增长;公司内在价值吸引安邦二度举牌,已成为第二大股东;丰厚的资产价值,将带动估值上升。

逆行业生长,突围商业零售寒冬

公司近五年的收入和利润增速位居行业前列, 2015 年公司实现营业收入 129.05 亿元,同比增长 11.81%;实现归属净利润 3.24 亿元,同比增长 8.57%。2016 Q1,公司实现营业收入 30.64 亿元,同比增长 3.13%,主要来自超市和大卖场收入的增长;收入和毛利率的增长抵消费用率上升的不利影响,驱动归属净利润同比增长 2.30%,扣非净利增长 4.38%。

欧亚何以逆势而上?

欧亚辉煌背后的核心竞争优势从何而来:①公司的发展战略清晰规划长远;

②坚持自建或低成本扩张模式;

③体验式业态顺应消费趋势

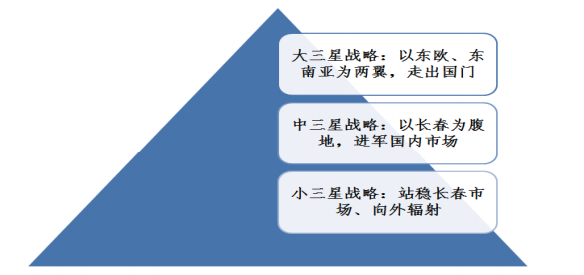

公司的“大、中、小三星”发展战略:

·以百货/购物中心占据城市核心商圈,覆盖主力消费群体;

· 以摩尔实现跨商圈辐射,利用其在吉林省的品牌优势、招商资源及较强的经营管理能 力,带动周边商业发展,形成城市新商圈。

·对于消费能力较强的二三线城市,配合 超市门店进行纵深拓展,以超市完成区域及社区的点状覆盖,形成消费群体的全覆盖。

低成本带来高增长:公司长期坚持自有物业开发模式,现有的百货家门店物业均是自有,而超市中也有相 当比例的为自有物业,目前自有物业比例达到 95%以上。公司“自有物业”带来物 业升值+主业增长。

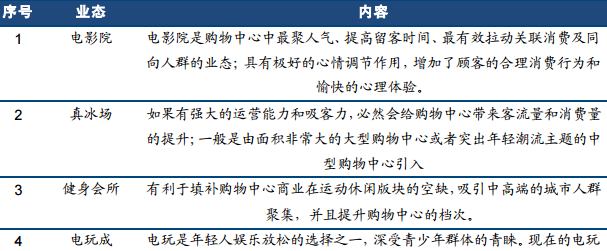

体验成购物中心营销新手段

最受购物中心欢迎的体验式业态:

产业资本看好欧亚,长期价值凸显

此前安邦保险持续举牌,截至2016年一季度,安邦保险持股13.68%,仅次于控股股东汽车城商业总公司的 25.14%,另外上海宝银创赢新晋持股 4.90%,表明产业资本对公司长期价值的强烈看好。

公司前十大股东持股数量及比例:

欧亚集团作为东北(尤其吉林地位)商业龙头,目前已开业 80 家门店(其中购物中心/百货 26 家,综合购物中心 2 家),自有物业面积约 256 万方,资产价值丰厚,目前股价对应 16 年约 15.8XPE,估值较低,险资和私募举牌或带动公司估值回归。另外考虑到上海宝银在新华百货股权争夺中的激进表现,后续潜在股权争夺或进一步催化公司估值提升。

公司连续多年的成长,股本小,总股本1.59亿股,多年未送转,所以中小股东有期待!看看资本市场亏损公司的市值很多都比欧亚高,更何况公司多年发展的商业地产重估比市值高哪么多,和资本市场良性互动更有利于企业发展。

目前A股还在交易股票的公司市值最低都是20多亿,也就是说最便宜的壳就是这个价,如果真让资本收购了股权再提议变卖商业地产,搞轻资产经营,卖商业地产所有权然后承租经营估计可回收不少于市值的资金,苍蝇不叮无缝的蛋。合理的市值才能保障大股东,管理层,员工各方的利益。

【东兴证券研报】欧亚集团:白马奔腾会有时 强烈推荐评级

2016-08-02

不惧行业低迷业绩稳健增长。面临相对于国内其他区域较为温和的竞争环境,2011-2015年,公司收入和利润增速基本保持双位数,业绩表现位居行业前列;2016Q1营收30.64亿元,同比增长3.13%;归属净利润4620万元,同比增长2.3%,符合预期。欧亚集团(32.11,1.340,4.35%)的三大核心竞争优势:

三星战略前瞻长远打造先发优势,区域品牌议价能力和垄断优势牢固。

公司是吉林省零售龙头,坚持“商都做精、卖场做大、车百做多”的发展战略,实现“百货+超市+购物中心”的多业态协调发展。

坚持自建或低成本的连锁化扩张模式,带来“物业升值+主业增长”。①拥有28家购物中心和42家连锁超市共200多万平米,自有物业占比在95%以上,分布在核心商圈,稀缺性日益显著,资产重估价值约155亿元,具有充足的防御性。②低成本自有物业扩张为未来高成长奠定基础,自建门店的培育压力相对较小,能够有效规避租金上涨的风险。

线下零售渠道“体验”是王道,摩尔业态顺应体验式消费趋势。核心门店欧亚卖场凭借多业态组合同店增速保持个位数增长,单体建筑面积60万平方米(停车场20万平方米),通过设计创新、品牌更换、业态填充等打破同质化竞争,以“多元体验消费”释放购买潜力。

产业资本增持催化价值回归。公司董事长持股1.70%,其他高管(含董事、监事)也增持公司股份,彰显了管理层对公司业绩与投资价值的充分信心。

此前安邦保险持续举牌,截至2016Q1,安邦保险合计持股13.34%仅次于控股股东汽车城商业总公司的24.52%,表明产业资本对公司长期价值的强烈看好,后续潜在股权争夺或将进一步催化公司价值重估。

盈利预测。预计公司2016-2018年EPS分别为2.2、2.4、2.6元,当前30.95元股价对应的PE分别为14、13、12倍。考虑到自有物业提高较高安全边际以及资本增持带来估值提升,参照可比上市公司2016年平均20倍PE,对应目标价44元,首次覆盖给予“强烈推荐”评级。

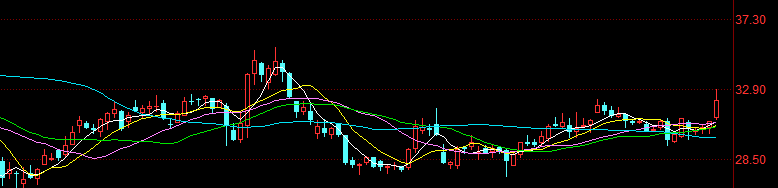

目前股价盘桓在27.50-32.20元,位置低,经过几个月洗礼震仓,股价下行空间极度缩小,基本确立28元为底部位置,后市上涨空间广阔,白马特性终将凸显。

公安备案号 51010802001128号

公安备案号 51010802001128号