-

度过行业价格低迷“冰冻期”,行业集中度提升,金钼股份逆风而行,借此形成全产业链优势。近期受行业限产影响,价格提升,金钼股份将迎来涅槃重生。

金钼股份:立足全产业链优势,打造全球一流高端钼材供应商

私募狂人

/ 2016-07-04 11:06 发布

/ 2016-07-04 11:06 发布

公司是行业内少数拥有钼采选、焙烧、深加工及研究开发一体化的完整钼产业链龙头,主要经营价值链涵盖钼产品的采、选、冶、化工、金属深加工,同时包括硫精矿、氧化铁粉、硫酸等辅助产业链各类产品的生产与销售,主要经营模式采取“设计+生产+销售+信息服务”的多元化经营模式。公司根据分析对钼消费的趋势,通过技术工艺攻关及导入 SPC 工具稳定产品质量,积极调整产品结构。15 年公司生产钼精矿 4.2 万吨(折合 45%标量),同比增长 7.2%;钼精矿销量 4.6 万吨,同比增长 5.78。同时钼板材、钼坩锅、超细二硫化钼等产品开始投放市场,造粒钼粉实现批量化生产,高品质钼舟实现稳定生产。另外,公司制定全员降本措施及内部成本管理,15 年全年降低成本 1.35 亿元。

公司未来前景可期。2016 年公司将积极推进世界先进矿山的建设,按照供给侧改革思路,逐步淘汰产业链中的落后产能,保证具有技术领先优势的汝阳公司东沟钼矿采选改造项目 2 万吨生产线建成投产。公司预计项目达产达标后,可年产钼精矿 1.32 万吨,铁精矿 14.52 万吨,有望大幅增加公司钼精矿产量,从产能规模上进一步提升公司在全球钼行业的领先地位。公司依托钼炉料、化工、金属三个板块的既有资产,突出高端钼化工、钼金属材料等产品的优势,持续增加钼板材、钼坩锅、超细二硫化钼、造粒钼粉、球形钼粉、钼异型制品等高端产品的市场投放量,未来将继续从供给端发力,强化与下游核电、军工、新能源领域的对接,加快由原料供应商向高端材料供应商的转变。

钼产业纵向一体化再获突破

在低迷的价格环境中公司积极应对,首先,在钼产业纵向方面

(1)金钼汝阳东沟钼矿采选改造项目建成投产,后续达效可生产钼精矿 1.32 万吨/年、铁精矿 14.52 万吨/年;

(2)金堆城钼矿总体采选升级改造已完成可研和评审,生产效率有望进一步优化;

(3)公司旗下钼板材生产线(精深加工)建成投产,JDC 在资源优势基础上进一步成为国内唯一具备大规格、高品质轧制钼板生产能力的公司,可研发制造 5 个系列超过 20 种靶材,切入全球平板显示器、蓝宝石等高端钼消费领域。

第二,在产品结构上,公司在扩大钼化工产销规模的同时,正逐步打开板材、钼坩锅、造粒钼粉等高附加值市场,利用产业升级、产品高端化对冲低迷钼价。第三,公司在成本优化上执行力较强,2015 年销售及管理费用率均进一步降低。

行业集中度抬升

(1)钼下游绝大部分集中在钢铁等领域,鉴于中国经济大周期,中期行业景气度逆转的概率不大,而持续低迷的价格将陆续挤出高成本矿山,提升行业供给集中度;

(2)公司作为一家具备钼金属储量超 146 万吨、钼精矿年产规模 4.28 万吨(折含钼 45%标量,2016年生产计划)的全球钼业龙头,依托资源禀赋优势及主动调整能力(产业升级、结构优化),在行业“冰冻期”的优胜劣汰之中,预计相对竞争优势将持续显现。

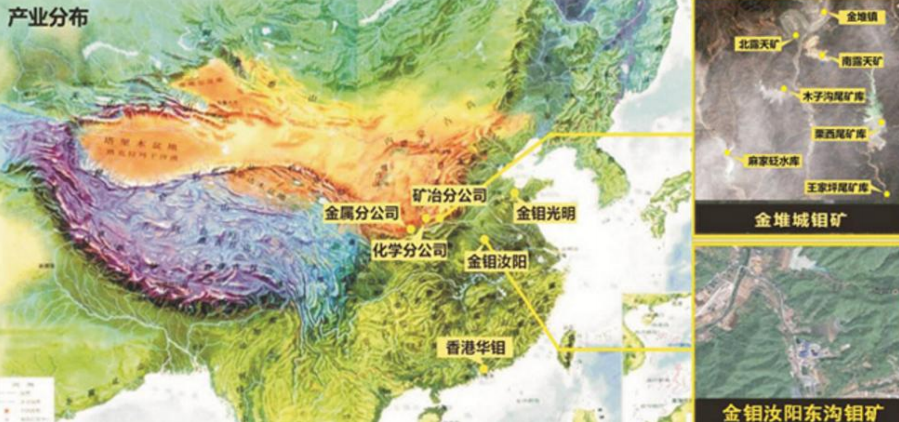

公司钼矿区、钼化工基地全国分布:

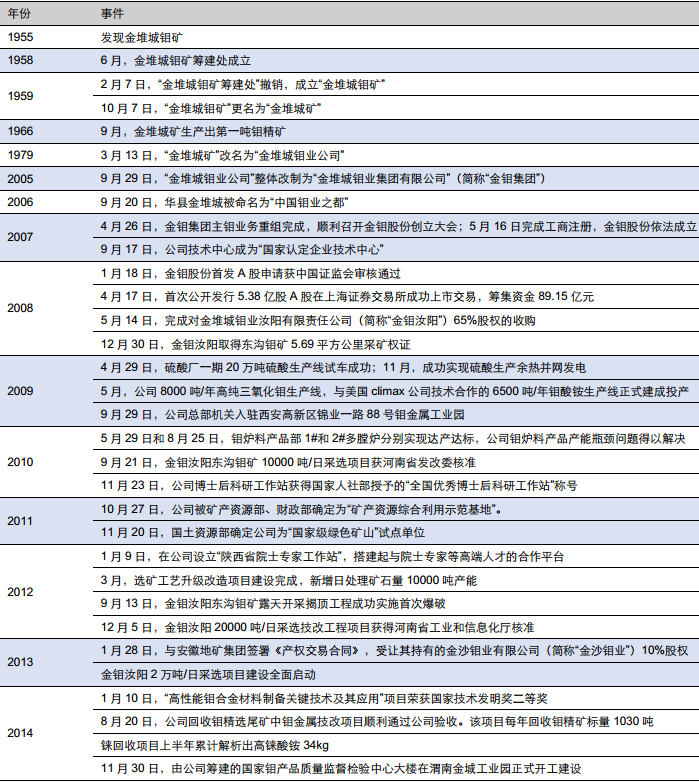

自1955 年发现金堆城钼矿以来,金钼股份逐渐成长为国内最大、全球领先的钼产品供应商:

据上证报5月25日消息,受行业联合限产影响,钼精矿、氧化钼和钼铁价格全线调涨。继23日平均涨幅达1%至2%后,24日,钼精矿、氧化钼再度调涨每吨50元,涨幅达5%,呈加速上涨态势,近一月已累计上涨了15%至25%不等。目前大型矿山回到盈亏平衡点附近,挺价意图明显,市场现货供应紧张。矿产是稀缺资源 ,有望进入涨价循环。

受益钼矿涨价,有望给公司带来业绩提升。二级市场上,该股经过数月调整,近期大阳突破箱体整理,量能持续放大,上涨趋势良好,有望保持强势。该股一旦突破9块,上涨空间打开,有大牛气息。

公安备案号 51010802001128号

公安备案号 51010802001128号