-

纳电池大涨!宁德时代被自己打了?又见5万吨产能锂电新军!

黄斌汉

/ 2021-07-16 18:29 发布

/ 2021-07-16 18:29 发布今天军工板块领涨全天,为什么涨,这个就不多说了,相信大家也都知道。唯一的担忧是,就怕解决太快,来不及涨就结束了,这就是军工风险所在。我认为半天就可以解决对岸问题,所以军工炒作我不敢预期太高。

另一个热点是纳离子电池概念,今天爆发了,概念股掀起了涨停潮。主要的利好,就是在今年5月份,宁德时代抱怨锂电池涨价太猛,想搞纳电池来替代,说本月,即7月中旬发布纳电池,现在就是中旬了所以市场预期周末可能有公布,或者近期有公布,所以资金就先炒作了。

但很搞笑的是宁德时代股价却大跌了……为什么跌?我觉得这是宁德时代把自己给搞了。你想,市场本来炒作你宁德时代,就是看你宁德时代的锂电池牛和强,结果你自己搞个纳电池来替代自己的锂电池,表面上看利好行业,但想想,电池都不值钱了,那你也就不值钱了……所以相信今天尾盘宁德时代跳水的原因就在这里。

当然,还有一个市场关注的问题。纳电池如果很便宜,那能完全替代锂电池吗?目前来看,是不可能的。因为纳电池的密度不高,只合适搞低速的电动汽车用,高速强力的电动汽车仍是只能靠锂电池支持。

因此,我认为短期内,暂时仍找不到成熟且强有力的新电池技术来替代锂电池。所以锂电池板块想结束,目前条件还太允许。震荡会有,但热度预期仍将延续。这是我的观点,仅供参考!

锂电池行业仍很热,现在是高位的休整,强的休整,低位的起来了,或者说异动了。论持续性,目前锂电池板块仍比较有优势,其它板块持续性太差,主要是市场担忧价值投资了,你不是龙头,你不是中心,资金就不集中,你就难起来。所以现在的热点,很挑剔,不是最强的热点,真的会出现资金不理你,因为都超级现实。所以我们只能也唯有尊重市场此规律,不急不躁,算好空间做好趋势,跟着国家政策方面成长。

中报窗口,锂电概念的业绩表现出来了。当然行业太强太热,也会引来很多新公司杀入,如丰元股份等公司,刚上市就立即转进锂能,还真能成功了,今年中报业绩大幅预增,同时公司已进入比亚迪供应商体系,如未来实现供货将进一步推进公司业绩。

丰元锂能是丰元股份全资子公司,2016年7月上市,当年11月才开始杀入锂电行业,依托母公司丰元股份作为上市公司的资金平台、技术优势,丰元锂能快速成长:2017年1月实施年产1万吨磷酸铁锂项目;2018年5月实施年产5000吨三元正极材料项目。

按公司规划,到2023年正极材料年产能将达到5万吨,其中年产3万吨磷酸铁锂正极材料,年产2万吨三元材料,达到一定规模、产业链完整、富有特色、竞争优势突出的新能源产业基地,力争跻身中国锂电正极材料前列。

丰元股份在互动平台表示,公司子公司丰元锂能已进入比亚迪供应商体系并于近期进行了一次小量试供货磷酸铁锂正极材料产品,该次供货金额及数量对公司生产和经营业绩不构成重大影响。

截止目前,公司尚未从比亚迪体系获取批量化采购订单,后续公司将根据相关交易或合同是否达到信息披露标准和要求进行判断及披露。公司截止目前未向LG、宁德时代进行供货。

目前公司产能及主要推进项目:公司锂电正极材料业务主要以全资子公司丰元锂能为实施主体,现有规划包括磷酸铁锂和三元正极材料,两大正极材料共2.5万吨产能,其中,一期规划产能0.8万吨(包括磷酸铁锂0.5万吨,常规三元材料0.3万吨)已建成投产;二期规划产能0.9万吨(包括磷酸铁锂0.5万吨,常规三元材料0.2万吨及募投项目高镍三元0.2万吨)正处于调试及试生产运行阶段;丰元锂能正根据计划推进募投项目高镍三元0.8万吨产能建设。

2021年7月初,公司已公告丰元锂能拟在安庆投资设立控股子公司并规划建设年产能不超过2.5万吨的磷酸铁锂正极材料生产基地事项,该项目尚处于前期筹备阶段。上述业务板块的建设和投产规模、进度等尚存在不确定性,敬请投资者注意投资风险。

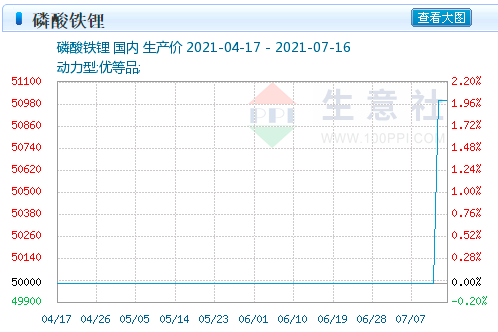

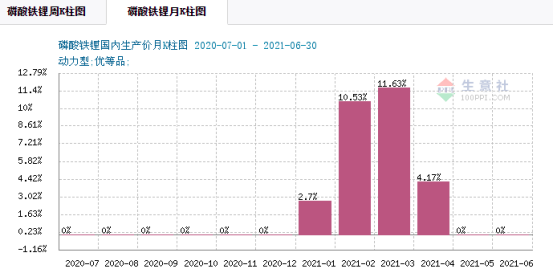

从磷酸铁锂报价走势来看,整体价格在年初涨幅较大,5月起价格相对平稳,进入7月再次涨价。在新能源汽车大爆发推动下,预期价格将延续平稳慢牛。按当前价格,以及未来价格能保持平稳偏多格局下,丰元股份仅磷酸铁锂就有近5万吨的产能,如全面达产,营收将超过20亿。再加上三元材料,到2023年底,如全部达产,锂能产品的营收将可达50亿。目前公司市值44亿,在当前锂电池板块持续活跃之下,同级产能概念股中,目前已没有百亿以下的市值。因此推算,公司股价或存在低估的可能。

公司7月13日晚间发布业绩预告,预计2021年上半年归属于上市公司股东的净利润2000万元~2400万元,同比增长485.77%~602.93%。

业绩变动原因说明:报告期内,受下游行业快速增长带动,公司重点发展的新能源锂电池正极材料产业迎来历史性机遇,公司正极材料产品销售收入较去年同期相比快速增长。

同时公司管理团队在原材料价格等成本管控、技术升级以更好满足客户及市场需求方面采取了积极有效的措施以提升盈利水平,2021 年上半年,公司总体经营业绩较上年同期有明显改善和提升。

公司正加快锂电池正极材料二期产能投产的步伐以满足下游客户的旺盛需求,并将通过进一步的成本改善和市场大力开拓,为下一阶段的业绩增长提供支持。整体行业景气度大增,有利于公司业绩的持续增长。

除了丰元,近期我一直整理锂电池行业,大家有更多需要我,可以回看我的文章【锂电池原材料“上、中、下”游名单大全(9个分类/收藏)】。点击关注,查看后续更多更新,这里没空写其它,就关注最强或有持续性的热点。

(风险提醒:以上观点不作操作建议、据此操作风险自担)《简单学之资本密码》著者。私.募基金经理、财经评论员,东方财富10大财富号,新浪10大财经播主!

公安备案号 51010802001128号

公安备案号 51010802001128号