取消个人置顶微博

看懂价值

核心观点:

1、TOPcon未来2-3年将迎来爆发期,而中来股份作为最先实现GW量产公司,拥有先发优势;

2、公司与华为在绿电光储一体化有战略合作,以华为的逆变器和中来的TOPCon为底座集成的绿电系统,侧面印证公司在TOPCon实力;

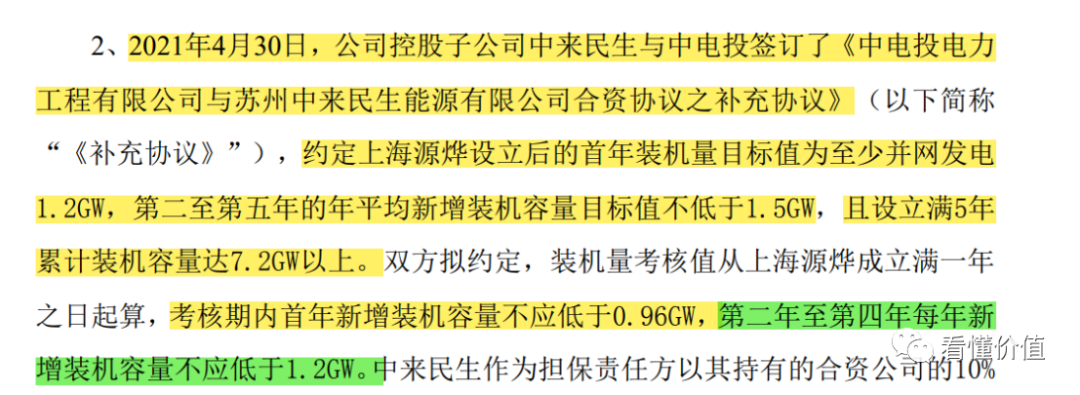

3、子公司中来民生与中电投签订252亿光伏EPC战略合作协议,首年合同金额42亿,将大幅增厚公司业绩,更为有意义的是有望成为整县光伏模式的引领者;

4、今年6月发布定预案,拟募资30亿新建N型电池一期8GW(总共两期16GW,投资56亿),意味着公司2023年N型电池总产能10GW左右,充分受益光伏景气周期下的电池技术切换,加速业绩增长,基本面将反转;

5、中来股份中期空间乐观可看3.6倍;

下面主要围绕中来股份存在价值和未来空间展开。

一、公司简介

中来股份主要有两大块业务:N型高效单晶电池、组件、系统,和光伏背板两大业务板块,主要应用于分布式户用光伏领域;

在N型电池领域,公司以TOPCon电池为主,是国内最早实现GW级别量产的公司,具备一定先发优势。2020年电池组件量产平均转化效率达到23.5%左右,11月部分产品达到转化效率达到24.5%,目前N型电池总产能2.1GW;与N型电池配套组件2.7GW;光伏背板产能1.35亿平方米,可配套20GW组件,全球排名第二,市占率16%。

从财报数据看,公司近年ROE、净利率逐级走低,且波动较大,主要因其近年电池业务前期投入较大、未规模量产,以及背板业务竞争激烈导致;

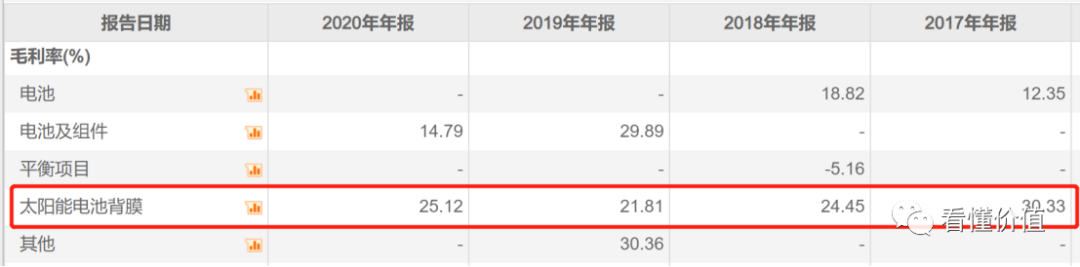

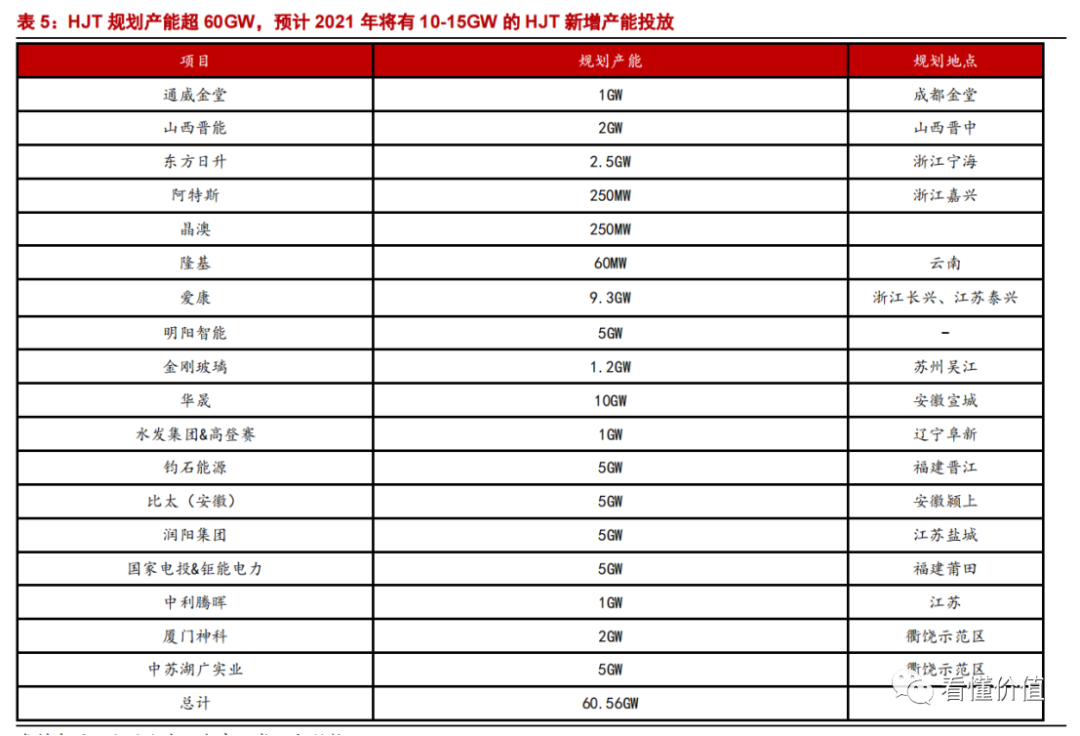

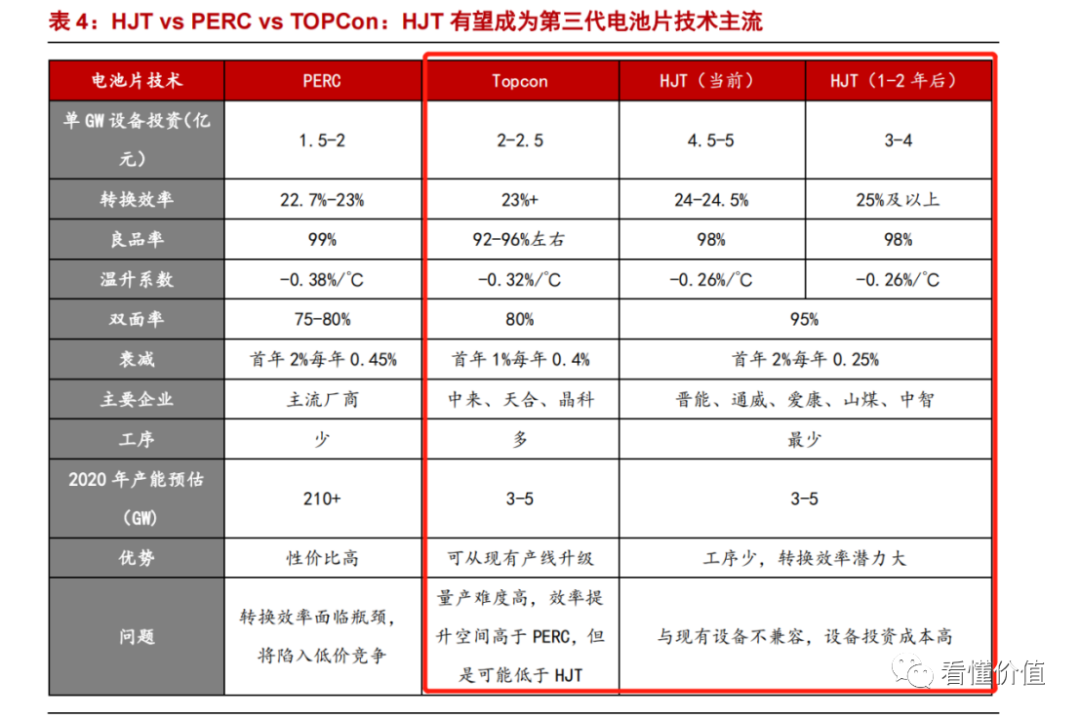

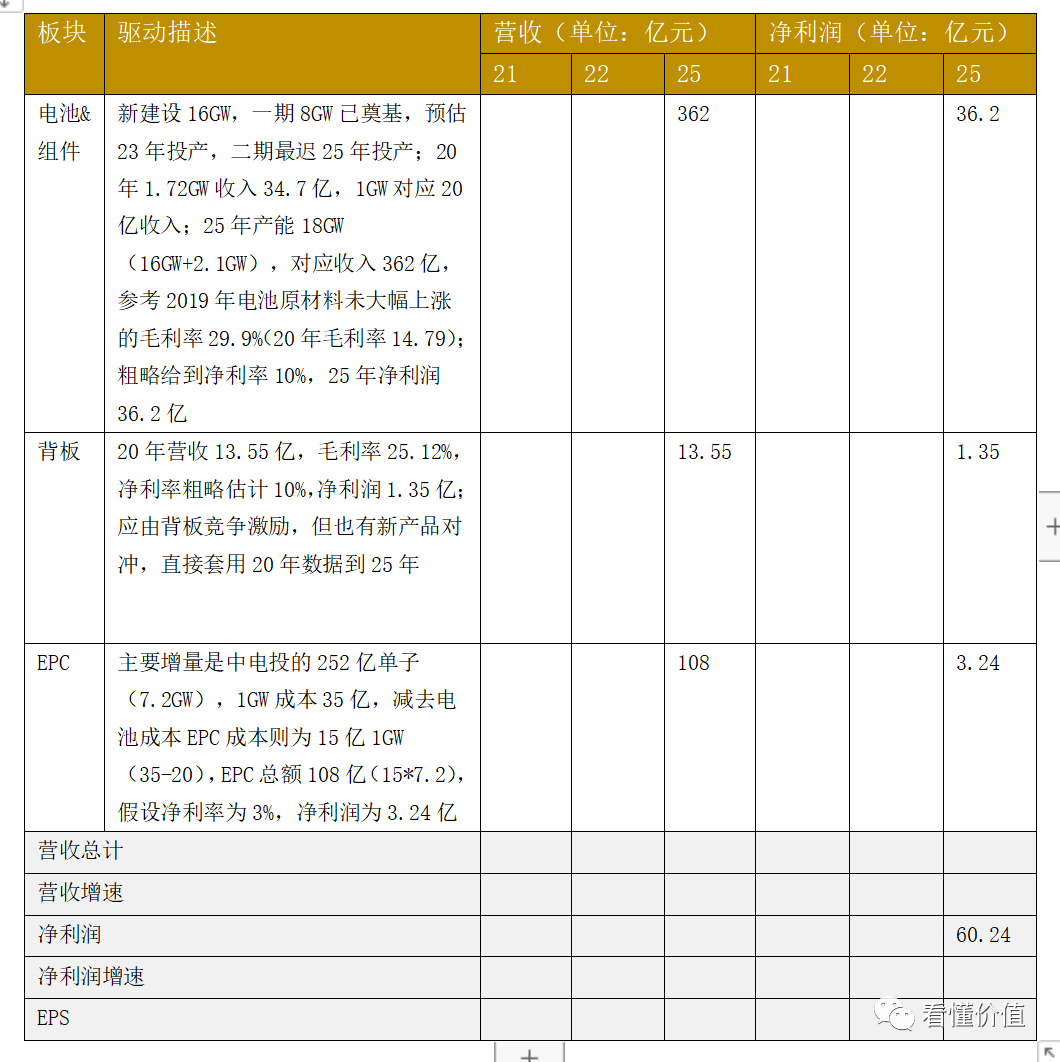

1、尽管背板业务市占率第二,但竞争依然激烈公司背板业务始于2012年与荷兰 ECN合作研发,至2017年公司光伏背板出货量全球第一,截止当前,光伏背板业务市占率下滑为第二。龙头企业是赛伍技术,市占率24.02%; 第二中来股份,市占率16.93%;第三明冠新材,市占率9.92%。头部三家企业的出货量超过了50%,行业集中度较高。同时背板占组件的成本比例约3%,非常小;根据立木信息统计,整个背板市场规模约100亿,年均增长7%左右,市场规模不大; 因为市场小,头部玩家高度集中也就导致竞争激烈,从近几年中来的营收数据亦是可见:2017-2020年营收围绕10亿波动且有下滑趋势。这也是中来在2016年就开始规模投入建设TOPCon原因:卡位光伏产业链核心位置-N型电池,N型电池将成为主流光伏电池主流技术方案。 去年公司也有新推出一些有竞争力背板产品(透明网格/白底黑色网格/黑色网格透明、自清洁、封板背板等),比如透明背板在一定程度上可以替代成本更高的玻璃,且美观;但因整体市场依然小,带来的仅是毛利率的改善。故我们重点研究后续TOPCon带来的业绩弹性。 2、未来业绩增长还看定增16GW TOPCon中来股份N型电池产线于2016年修建,截止2020年底的销售量是1.72GW,产能2.1GW。 2021年6月,公司公告以定增方式投资56亿建设16GW TOPCon,第一期8GW,第一期定增预案发布到目前已经完成奠基,速度之快,体现公司决心,且这是TOPCon史上最大的一笔投资,之前公司也有投资建设1.5GW TOPCon预期,但资金未投入(预估是当时转化效率和工艺不如现在成熟),结合去年新产线转化效率达到24.5%,且TOPCon2.0大幅简化工艺步骤,可预见本次重金投入,其产品较之前更加优越,转化效率应该是24%起步,或更高。叠加与华为有合作,侧面应证产品实力,也可见TOPCon大规模量产就在当下。 根据定增方案,一期产能建设周期2年,那么25年一二期产能16GW有望释放,将大幅拉动公司业绩,成为新增长。 (1)N型电池GW量产,具备先发优势当前公司已拥有N型电池2.1GW(2020量产1.72GW),组件配套产能2.7GW,转化效率平均23.5%,已有产品转化效率24.5%,且国内最早实现GW级量产公司,具备先发优势。未来16GW产能落地,等于再造几个中来;(第三节计算) (2)与华为合作,印证公司产品实力公司与华为在绿电光储一体化有战略合作,以华为的逆变器和中来的TOPCon为底座集成的绿电系统,侧面印证公司产品有技术壁垒,且后续有望与华为协同整县屋顶光伏项目; (3)与中电投签订的252亿光伏EPC协议,有望光伏整县模式引领者,亦增厚业绩中来民生与中电投合资新设上海源烨新能源有限公司(以下简称“上海源烨”),注册资本人民币 5 亿元,中电投持有其 70%股权,中来民生持有其 30%股权。 约定上海源烨设立后的首年装机量目标值为至少并网发电 1.2GW,第二至第五年的年平均新增装机容量目标值不低于1.5GW,且设立满5年 累计装机容量达7.2GW以上。双方拟约定,装机量考核值从上海源烨成立满一年 之日起算,考核期内首年新增装机容量不应低于0.96GW,第二年至第四年每年新 增装机容量不应低于1.2GW。EPC总金额252亿,7.2GW,未来也将增厚公司业绩;(第三节计算)二、TONCon未来2-3年将迎来爆发期当前光伏电池主流是PERC(也称P型电池),21年产能超300GW,TOPCon和HJT是下一代,才刚开启投资潮。中来公告的56亿建设16GW 即是TOPCon史上最大投资;目前HJT规划产能超60GW(2021年10-15GW投放,22年可能达30GW);TOPCon规划产能达75GW,2022-2024年将是爆发期; (HJT 规划产能) (TOPCon 规划产能) 1、N型电池将成为主流目前光伏行业主流的电池技术有两种:P型和N型。P型电池(以PERC技术为主),转化效率天花板是24%,未来电池主要以到N型电池主导(TOPCon和HJT);相比P型电池,N型电池具有转换效率高、双面率高、温度系数低、无光衰、弱光效应好等优点,是下一代的电池技术。 2、N型电池中TOPCon、HJT的差异N型电池的主要制备技术包括PERT/PERL、TOPCon、IBC、异质结(HJT)等,目前主流是TOPCon和HJT技术,两者转化效率当前差异不大(TOPCon今年转化效率达到24-25%很稳,极限是28%)。 TOPCon在设备投资额上目前较 HJT具有优势,HJT在转换效率(目前已超 24%)、工艺步骤和温度、双面率、抗衰减性等优势明显;同时TOPCon是可兼容现有产线升级,且设备投资成本为HJT的一半,相比之下有极大优势;而HJT是革命性技术与现有PERC设备完全不兼容,若要使用这一技术,产业链上下游设备需要重新研发、建设,关键材料成本较高,优势是供工序最少。与此同时中来TOPCon2.0在去年工序流程也是大幅简化。 3、TOPcon未来2-3年将迎来爆发期未来2-3年,存量PERC电池体量有较强的升级需求,2021年底PERC产能将超300GW,且绝大多为近 2 年新上产能,叠加 HJT 设备投资短期不具备性价比等因素。存量电池片厂商将更优先选择通过对原有PERC工艺进行技术升级(即升级TOPCon),来提升电池的转换效率。新增量在TOPCon和HJT之间,在未来2-3年,大概率选择成熟的TOPCON,毕竟HJT除了设备成本是TOPCon 2倍外,关键材料成本也高; (在碳中和背景下光伏市场的空间,这里不赘述;) 三、业绩计算背板业务和EPC业务无太大弹性,故重点计算电池新增弹性;注意:中来光电:电池&组件研发、生产、销售业务;中来民生:分布式户用电站业务两公司存在关联交易;(如:中来民生252亿订单中包含电池组件,和EPC)四、估值计算与市场预期差分析1、估值计算(仅算电池组件部分)PE:给予25年中性20倍PE,市值720亿;较定增后市值200亿[12.35*(56/12.45+10.9)],有3.6倍空间; PS:假设25年1倍PS,市值360亿;较定增后市值200亿[12.35*(56/12.45+10.9)],有1.8倍空间; 结论:乐观中期可看高到3.6倍,中性点1.8倍; 2、市场预期差(1)市场对于BIPV炒作情绪较高,若公司新签大单或连续签单,情绪支撑下短期看1.8倍,实现概率较大;(2)TOPCon二期若在22年启动,情绪+业绩支撑(25年),中长期可看3倍;

获取更多价值牛股,请关注:看懂价值

赞(43) | 评论 (8) 2021-07-22 20:26 来自网站

公安备案号 51010802001128号蜀ICP备19022937号-1

公安备案号 51010802001128号蜀ICP备19022937号-1