-

当升科技,高镍正级材料 ,竞争优势最为明显

红红红红 / 04月11日 10:36 发布

当升科技 高镍正级材料 解决了固态电池界面问题 技术门槛很高,只有一个竞争对手 容百科技 。90%的半固态 固态电池产商都是他的合作伙伴

1吨镍钴锰酸锂价格15万

1GW清陶半固态电池要0.2646万吨 价值3.969亿

10 GW就是40亿 营业收入

30GW就是120亿

当升2023年报是151亿营业收入

预期2024-2026还有多家厂商的固态 半固态电池量产。

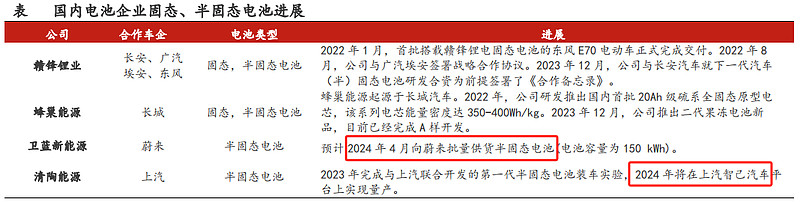

合理预计当升科技2024-2026营业收入 190亿(10GW固态) 270亿 (30GW固态) 390亿(60GW固态)智己L6搭载的就是清陶能源的固态电池

, , 。 , , , , 。

当升科技

, 、 、 , , 。 当升科技是国内第一家以锂电正极材料作为主营业务的上市企业

, , 。 从竞争格局来看

, 、 ( ) 、 。 虽然当升科技市占率排名第三

,

当升科技被严重低估了,半固态、固态电池价值量最大的在正极,约占电池成本的百分之三十,硫化物、聚合物、氧化物三种路径不管哪种路径生产出能量密度360以上的需高镍、锰基方案,过去这种正极使用量是很少的,当升科技的年报中讲明去年三元电池装车量126GW(绝大多数非高镍)预计在2025年达1926GW,2030年达5000GW在半固态、全固态趋势下,电极均需是高镍或锰基。这个增量对于科技实力最雄厚的当升科技意味着什么?即高端电极的增量是几十倍几百倍,未年三五年当升就是一个营收几千亿,毛利率二十左右的龙头公司,每年的净利润就抵得上目前总市值。

公安备案号 51010802001128号

公安备案号 51010802001128号