-

风电行业投资指南04:行业四大天王

时空复利 / 01月04日 11:32 发布

上节课我们介绍了风机零部件中的叶片,从成本结构、行业格局与未来趋势三个维度,对这部分内容做了展开分析。

今天这节课呢,我们再来说说零部件中另一个重要的组成部分——塔筒。

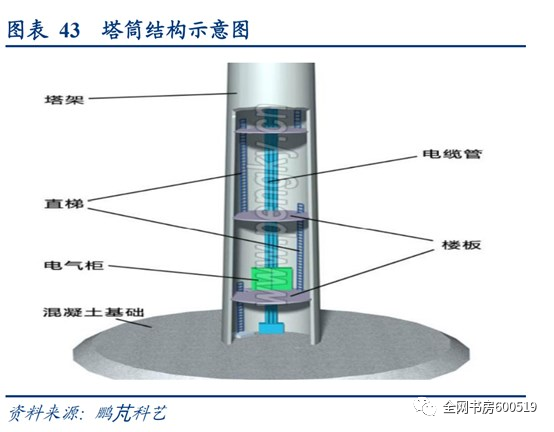

所谓塔筒,也叫塔架,是整个风电机组的支撑结构,可以传递机组重量,同时吸收震动,内部还设置了爬梯、平台等结构,是日常风电机组运营维护中离不开的一个部分。

在招标的时候,国内风电场一般采取的是整机和塔筒分开招标采购的模式,很多时候提到的机组价格,都是没有把塔筒考虑在内的。

市场空间

实际上塔筒是非常贵的一个部件,前两年招标价格已经突破一万大关,每吨价格达到了10300。

要知道,一套风电机组中的塔筒动辄就是几百吨,以8MW直驱式海上风电机组的话,一共有4段塔筒,合计重量达到了495吨,每吨价格近万,这意味着单套机组中,塔筒价值就要接近五百万。

这种高单价的属性,也让塔筒成为整个风机供应链中市场空间最大的存在。

特殊之处

了解了市场空间,一个很自然的问题就摆在了我们面前。那就是塔筒为什么值这么多钱?它的高价背后是由什么因素主导的?

成本结构

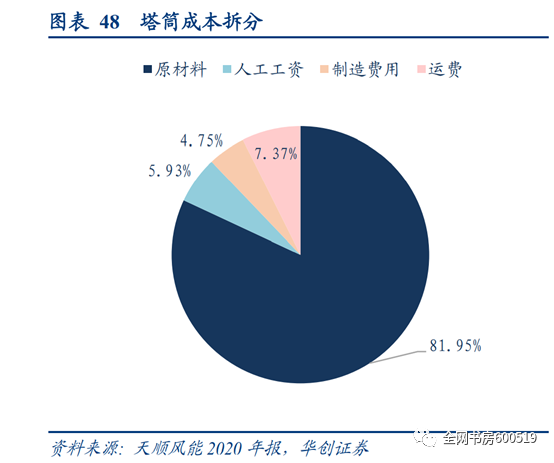

要回答这个问题,就要像上节课分析叶片一样,拆解一下塔筒的成本结构。塔筒的成本构成和叶片其实是很类似的,占最大头的都是原材料。

上节课我们提到,叶片总成本中原材料占比是70%,而塔筒还要更加夸张,原材料的成本占比超过了80%,

其中最主要的原材料,其实就是钢材。

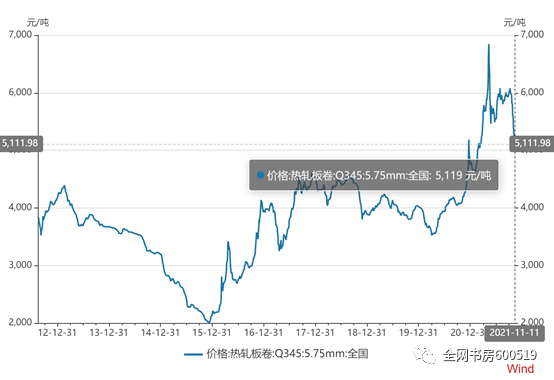

不过,塔筒相较于其他风电零部件,有一个很大的优势,那就是当原材料涨价时,向下游传导的能力是更强的,随着原材料涨价,塔筒每吨的销售价格在去年二季度的时候也涨到了一万元以上。

销售模式

为什么会这样呢?这就要从销售模式说起了。

大多数风电结构件产品,比如叶片,价格基本是一年一定,每年年底就会跟客户谈好明年产品的销售数量和价格,定好了就不会改变,过程中一整年原材料的价格波动,都由生产企业自行承担。

但是塔筒不太一样,它的招标交付周期时间要短,通常是3到6个月,比如三月份签订合同,按照当时钢材的价格定了一个销售价,一般6个月后也就是9月份就要交付,同样四月份签订的合同到十月交付,五月签的十一月交付。

这样全年的订单分派到各个月份,价格可能都是动态变化的,最终产品的交付价格也相当于是走了成本加成模式,所以塔筒生产企业就可以保持一个基本固定的利润水平。

不过中间还是有一个时间差,比如3月的订单,可能是7月份再去采购钢材,8月份完成生产制造,到9月完成交付,3月到7月这几个月钢材的价格变化,还是会影响塔筒制造企业的毛利率。如果钢价上涨那么3月签的订单里单吨盈利就下滑,反之钢价下跌单吨盈利就提升。

这也就是为什么原材料价格变动对塔筒生产企业有影响,但是影响没有其他风电零部件那么大的原因。

竞争格局

讲完了市场空间,成本结构和销售模式,我们再来看看塔筒行业的竞争格局。

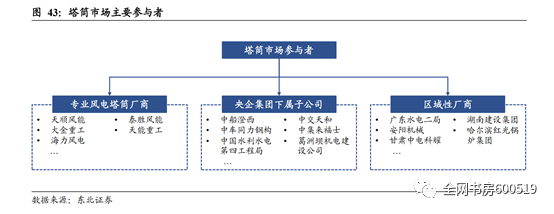

由于风电行业一直是国家大力扶持鼓励的对象,而在整个产业链中塔筒的生产工艺相对简单,进入这个行业没什么门槛,所以入局的玩家数量非常多,集中度偏低。既有专业做塔筒的上市公司,也有很多涉足这一领域的央企子公司,还有一些规模较小的区域性厂商。国内目前份额第一的龙头公司,市场份额也只有10%。

四大天王

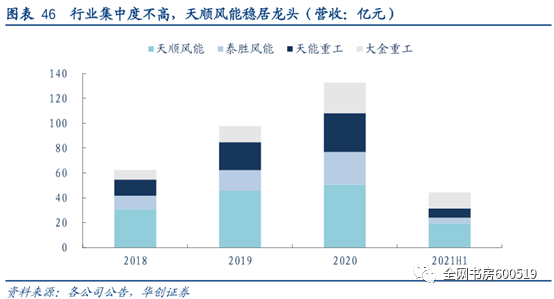

目前行业形成了四大天王的格局,也正好全都是A股上市公司,名字也比较有特色,正好是两个“风能”,两个“重工”,分别是天顺风能、泰胜风能、天能重工还有大金重工。

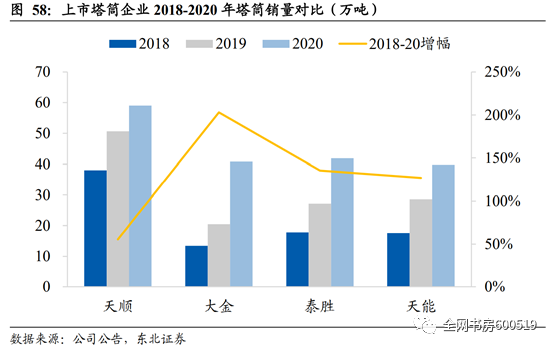

其中目前最具竞争优势的是天顺风能,也就是刚才提到的市场份额占10%的龙头,去年一年天顺的塔筒产量超过60万吨,而其他三家都是在40万吨左右。

不过,如果从近三年的销量增速上来看,增长最快的却是大金重工。

三年前大金的塔筒销量,在四家里面可以说是最低的,不说跟龙头天顺比,就是和泰胜、天能相比都被甩开了一个身位的差距,而经过三年的快速追赶,大金已经和另外两家处于同一量级。

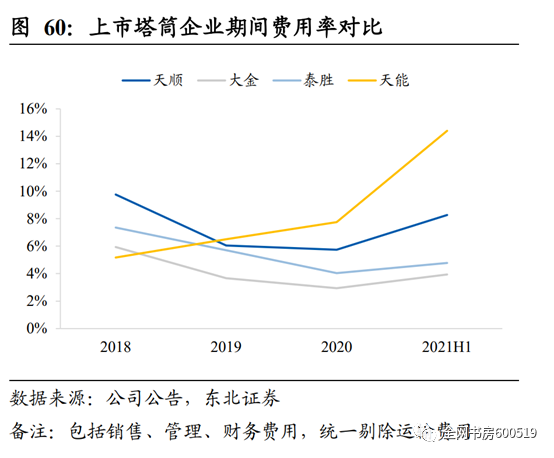

而且营收规模的迅速增长,规模效应也逐渐显现,大金重工的财务、管理、销售费用这三费得到了摊薄,让它成为成本控制最好的塔筒上市企业,

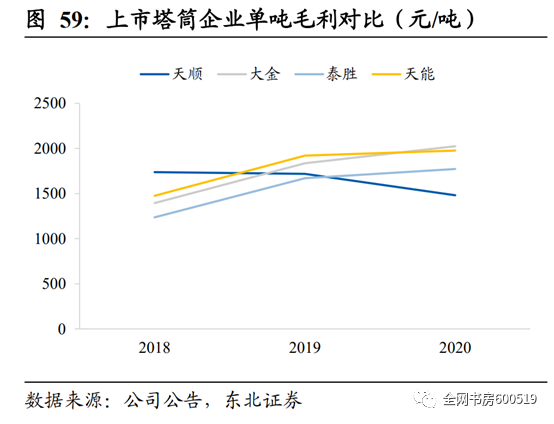

单吨毛利水平也迈入了第一梯队。

展望未来塔筒行业的趋势,市场集中度肯定会逐渐走高,四大天王优势可能会越发明显。

原因一方面是风机大型化,这个过程中塔筒的高度、直径、强度都需要进行相应升级,制造难度与精度都会提升,对于安全和质量的要求也会更高,行业的技术门槛会逐渐抬升。

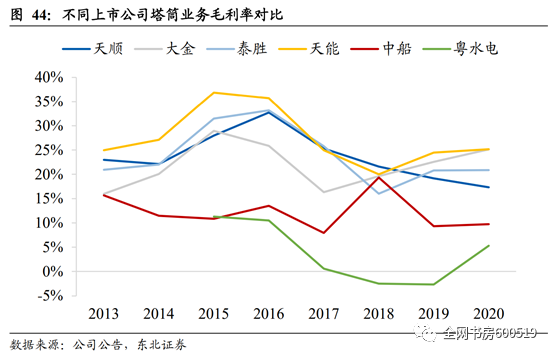

另一方面,专业做塔筒的头部厂商本身就有一些独特的优势,比如技术工艺领先、生产设备先进,还可以发挥出规模效应。从毛利率这个指标也能看出来,四家专业做塔筒的上市公司,毛利就是比那些试图插一脚的央企国企要高。

因此在塔筒这块细分市场,关注四大天王就够了,其他公司未来扩张力度有限,市场份额也很难获得大幅提升,掀不起太多风浪。

总结

好的,关于塔筒这块我们就先介绍到这里。一起来回顾一下,本期课程介绍了塔筒的市场空间,未来能够达到超千亿美金的量级,仅次于叶片,成为风机供应链第二大细分市场;还分析了塔筒的成本结构,一句话概括就是八成来自钢材为主的原材料,不过和其他零部件比,塔筒企业面对原材料涨价向下游传导的能力更强,这和他们成本加成、灵活定价的销售模式有关。

再之后我们介绍了塔筒行业的竞争格局,虽然目前还处于集中度较低的状态,但未来有望改变,四大天王将会在竞争中取得优势,成为最大受益者。

以上就是本期课程的全部内容,恭喜你又完成了一节课的学习,我们下期再会。

敲黑板

塔筒吨价八千到一万元,每套数百吨,成为整个风电机组中非常昂贵的部件

未来全球塔筒市场空间有望达到1150亿美元,仅次于叶片

原材料(钢材)占塔筒总成本的比例超过80%

和其他部件相比,塔筒招标交付周期时间要短,因此可以走成本加成模式动态定价,原材料涨价向下游的传导能力也更强

由于生产工艺简单,门槛低,目前行业集中度偏低,不过未来这种局面将会改变,专业做塔筒的上市公司——四大天王有望加速扩张,提升市场份额

公安备案号 51010802001128号

公安备案号 51010802001128号