-

风电行业投资指南01:一个弱于光伏的行业

时空复利 / 01月01日 10:59 发布

今天这期课程呢,我们会和大家一起来开启一个新的专题:风电。

提到风电,这其实也是前两年市场关注度很高的热门板块,经常和光伏、储能等新能源赛道放在一起,合称“风光储”。

在接下来的课程中我就会为大家展开讲解,相信学完之后,你的心中会有一个清晰答案。

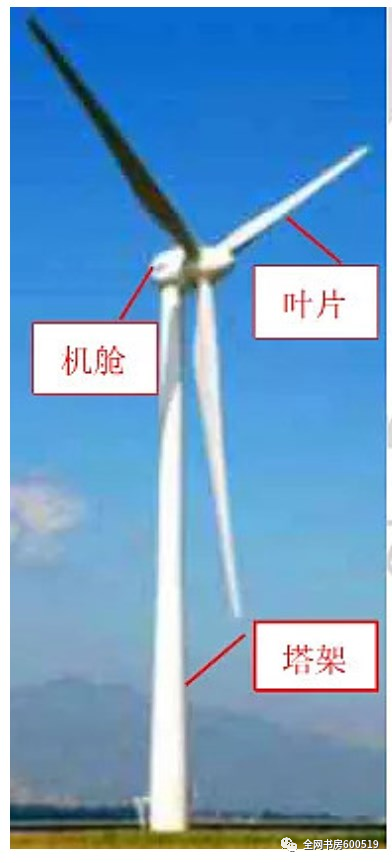

所谓风电,外部结构其实很简单,主要就是由叶片、机舱、塔架(又叫塔筒)三部分构成。

看起来像我们小时候玩的风车,它的发电原理,就是利用风力带动叶片旋转,让叶片产生动能,动能传导到风机内部,再通过增速齿轮把旋转的速度提升,使转速足够支撑发电机运作起来,源源不断地把动能转化成电能。

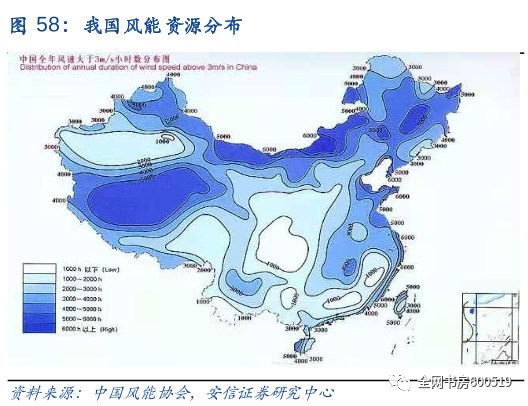

这种发电方式不需要使用燃料,有风就行,而我国本身算是风能资源非常丰富的国家,自然条件禀赋可谓得天独厚;

而且利用风力发电整个过程中也不会产生污染,可以说是实打实的清洁能源。

减碳主力军

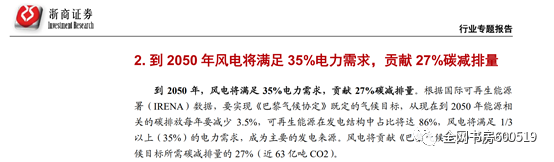

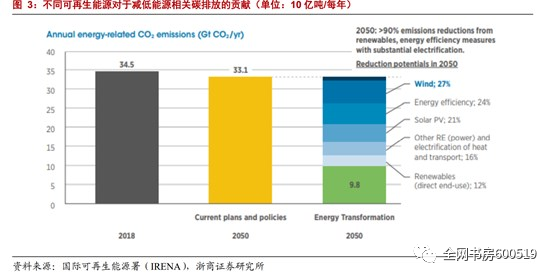

风电契合了当下“减碳”的时代背景,根据《巴黎气候协定》规划的目标,未来可再生能源在发电结构中的占比要接近90%,从现在开始到2050,每年的碳排放量要减少3.5%。

可再生能源发电包括哪些呢?主要就是光伏和风电,还有生物能源、地热能等,不过后面这几个不够主流,国际可再生能源署做了一个研究,要想实现巴黎协定,那么光伏和风电就得成为主要发电来源。

其中风电得满足三分之一左右的用电需求,贡献全世界目标碳减排量的27%,对应过来也就是减排63亿吨二氧化碳。

这个全球协定我们国家也参与了,作为一个负责任的大国,该承担的责任我们肯定也是不会推脱。

在参加联合国会议的时候就提了,中国要力争在2030年前碳达峰,2060年实现碳中和,为了实现目标,我们今年的计划是非水可再生能源保障性并网规模不低于9000万千瓦。

非水可再生,那不主要就是风和光嘛,这也是为什么今年推风光大基地、千乡万村驭风计划的原因,说白了,都是为了调整能源结构,实现双碳目标。

可以说,正是控制碳排放的长期愿景,支撑起了风电行业的基本盘,让它未来持续增长有了坚实的动力。

愿景虽然宏大又美好,但在现实中,却不可避免地要考虑成本问题。风力发电作为新兴行业,相较于成熟的火电水电,过去成本是要贵很多的,同样是发一度电,风电的成本过去要比火电水电贵一倍以上。

那怎么办呢,为了鼓励清洁能源发展,我们政府就只好砸钱补贴,成本高没关系,可以给你真金白银发补助,只要你把风电项目建设起来,发出来的电可以按高价入网,这样才保证了装机量的增长。

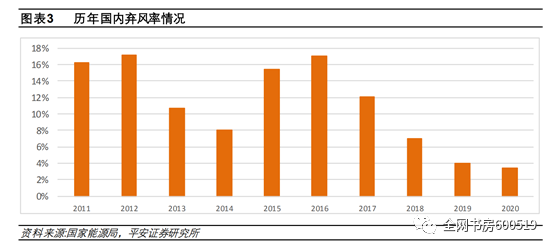

但是这个过程中,因为电网接纳能力跟不上等原因,也造成了严重的弃风现象。通俗来说就是浪费了风资源,让风机闲置,发的电变少了。所以政策也在及时调整纠偏,一旦发现某些地区弃风严重,就划定为红色预警区,规定预警区不得核准建设新的风电项目。

具体大家可以看这张图,可以说过去十几年风电行业基本是在曲折中前进:

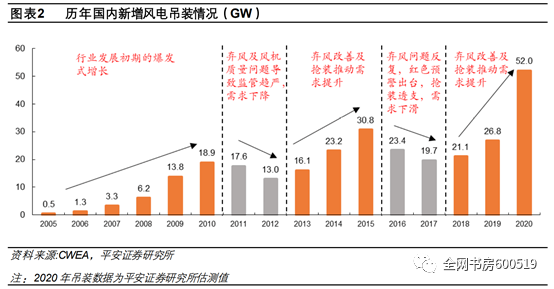

细心的朋友应该也注意到了,去年也就是2020年,整个行业是呈现爆发式增长的,装机情况同比几乎翻倍了,这是为什么呢?答案就是补贴退坡之前的抢装潮。

根据之前发布的政策,2021年1月1日开始,所有的陆上风电项目补贴就停止了,这就刺激了很多项目方努力赶进度,抢在2020年底补贴退坡之前完成建设,使得当年装机量创出了历史新高。

而海上风电也是补贴的最后一年,到今年12月31日,无论陆上风电还是海上风电,都不会再拿到补贴。

有些人就会担心,以后补贴没有了,同时去年的抢装潮透支了未来几年的需求,风电行业会不会就此陷入低迷,很长时间抬不起头来呢。

核心驱动:降本增效

要回答这个问题,就要先搞明白风电行业的核心驱动因素到底是什么。

我们前面虽然说了很多政策方面的影响,主要是两方面,可以概况成“胡萝卜+大棒”,胡萝卜是真金白银地提供补贴,大棒就是一旦发现弃风率过高,就会停止核发新的项目,以此作为惩戒。

但无论是补贴还是惩罚,政策对行业的影响都只能停留在短期层面,真正决定风电长期发展的核心因素,还是技术进步带来的发电成本下降。

之前在光伏的行业课程里,我们也讲过制造业的本质就在于四个字:降本增效。只有通过技术进步、规模效应等方式,不断降低成本、提高效率,行业蛋糕才能越做越大。

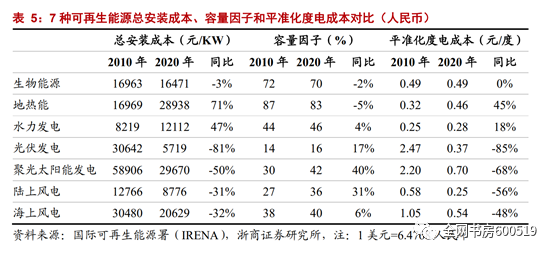

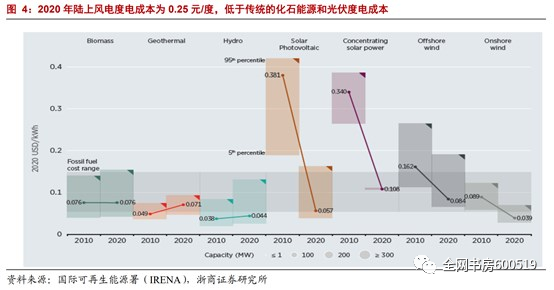

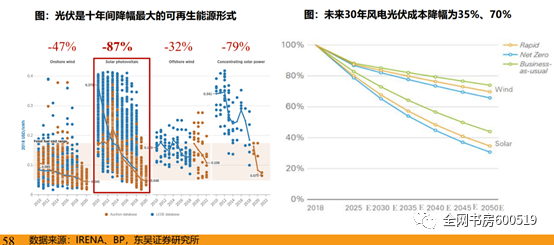

像光伏经过这十年的发展,平准化度电成本(LCOE)从两块四毛七一度,降到了三毛七,降幅达到了85%,终于在去年实现了平价上网。

而这种降本增效,也同样在风电行业上演着。十年间陆上风电的度电成本,从五毛八降到了两毛五,海上风电成本也从一块以上降到了五毛左右,陆上和海上的降幅分别是56%与48%,虽然和光伏相比下降速率低一些,但是现在0.25元一度的陆上风电,已经成为全球最廉价的清洁能源,

更何况未来随着风电机组大型化的趋势,成本仍然有进一步下降的空间。这才是驱动风电行业发展的核心因素,只要降本增效的路径还没走完,风电行业发展的脚步就不会停止。

不过有一点也要说明,在降本增效方面,风电的确是比不上光伏的,我们刚才提到,过去十年光伏发电成本降低了80%,而风电只有50%,而且未来这种差距可能还会继续维持,像之前光伏课程里提到的,未来三十年光伏可能还有70%的成本降幅空间,远比风电更大。

这也就意味着,光伏行业可以获得更快的增速,有更高的成长预期,所以市场给予更高的估值也就不足为奇了。

风电VS光伏

风电为什么估值远比光伏低,首先就是降本速度慢,对应的公司成长预期也低。

除此之外,风电相对于光伏,还有两个劣势,一是部件体积过大,运输不方便,像叶片塔筒等长度都超过了一百米,需要有专门的设备来运输,成本很高,所以出海的难度也很大,一般国内的企业生产出的产品,主要就是应用在国内,限制了行业增速,所以有种说法是光伏是世界的光伏,但风电只是国内的风电。

还有第二点就是建设要求更苛刻,需要平整开阔的空间,还要用大型机械吊装,对比之下光伏基本不受场地限制,分布式的甚至在自家屋顶上就能建,相对更加灵活。

讲完了风电和光伏的差异,大家应该也能理解两个板块的估值为什么会有这么大的差距了。

不过板块归板块,风电内部也是有不同的分支,比如整机,叶片,铸件等等,每个分支赛道的市场空间与对应增速各不相同,自然也不能一概而论。

后面的课程中,我们会围绕细分赛道作进一步展开,帮助大家建立更深化的认识。本期课程先到这里,感谢你的收看,我们下期再会~

公安备案号 51010802001128号

公安备案号 51010802001128号