-

硅行业投资指南05:工业硅与有机硅供需分析

时空复利 / 2023-12-29 11:54 发布

这节课是我们硅产业链的最后一节,我们来聊一聊产能、扩产这个话题,毕竟说到底这是个周期行业,产能、扩产进度这些才是我们看清周期的关键。

本文会分成两个部分,第一部分我们先看下关于工业硅的,第二部分我们再来看下有机硅。

一、工业硅

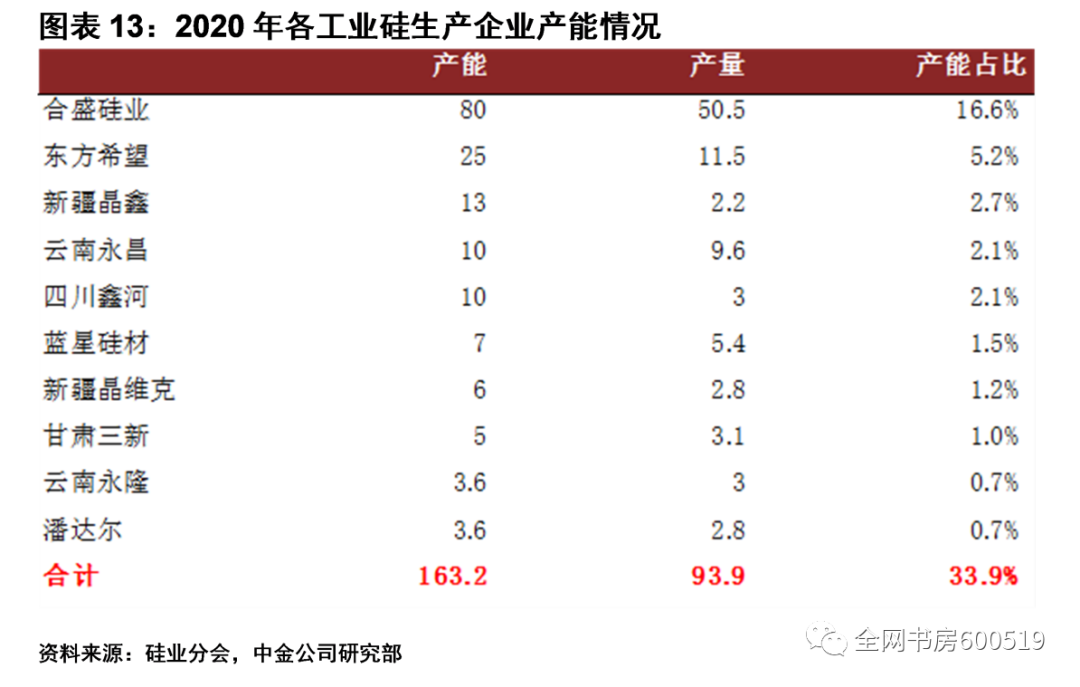

工业硅这部分,我们前面也说到了因为产能利用率的问题,所以各家总结出来的产能表都有些许偏差,我们这里采用的是中金在2022年硅业展望中所做的表格。第一张是2020年底时产能、产量对比图,这上面也是我国工业硅排名前十的企业,可以看出CR10不到35%,行业集中度比较的低。第二点就是产能产量之间相差极大,这实际上很好理解,因为大厂的很多新产能都是在2020年扩出来的,而且还需要爬坡等调试环节,产量自然不会很多。从这图可以看出,合盛是当之无愧的工业硅老大,其2020年的产能、产量都要遥遥领先别的厂家。

扩产

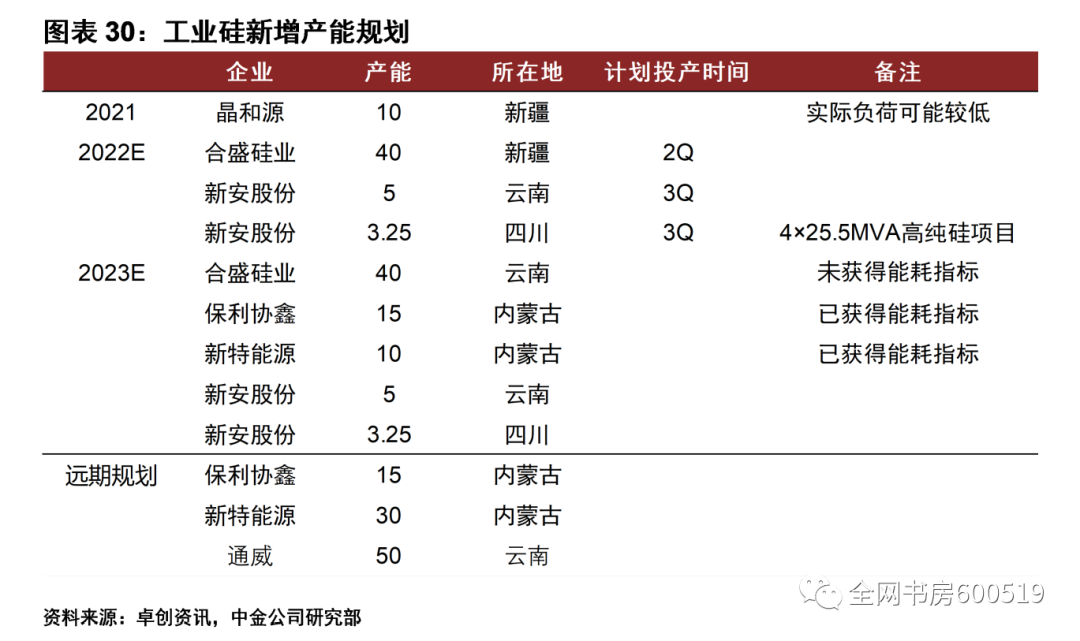

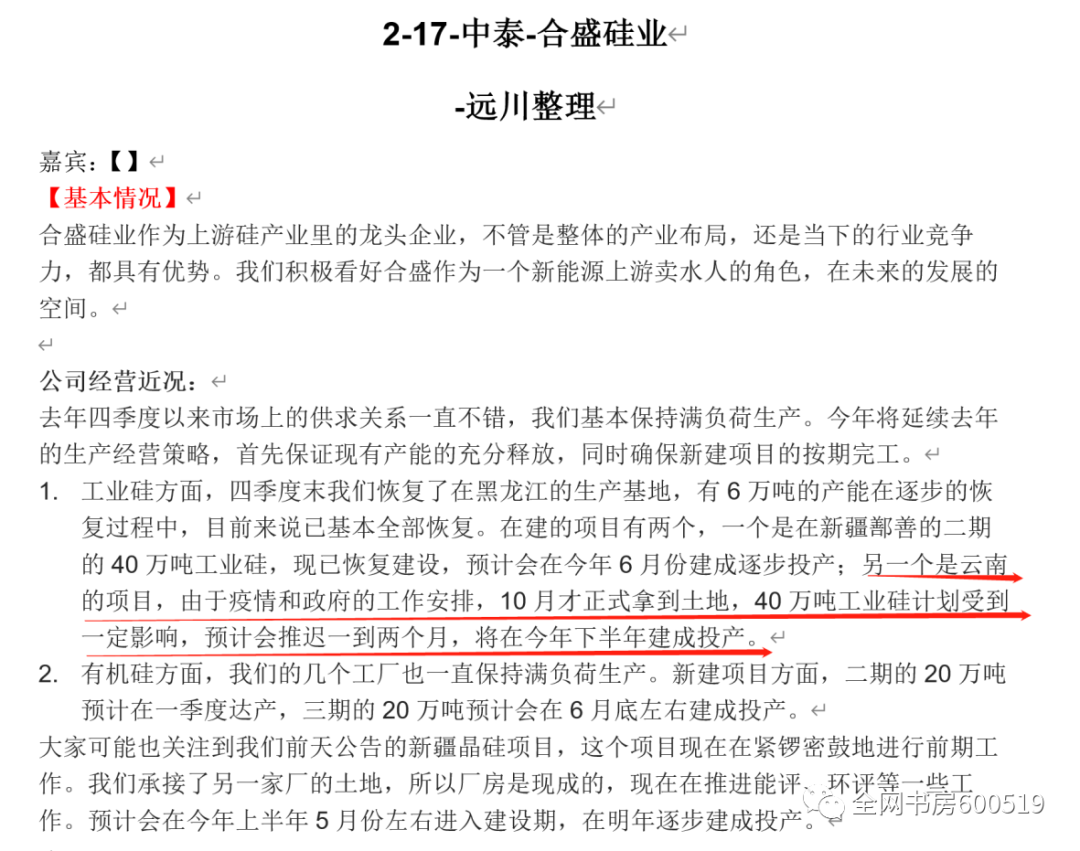

上面那张图采用的是硅业分会的年末数据,所以争议不大,基本上每家券商都是援引这图。但下面这张扩产规划,那有争议的地方就多了,我们这里的图还是采用中金的,但是我们会结合各家公司的电话会议,对图中一些细节做出合理的猜测。这图里说了合盛在云南的项目未获得能耗指标。

为什么我们这么关注合盛的项目,因为这是未来几年工业硅最大的新增产能。看完合盛,我们再来看看新安,相比合盛动不动扩个几十万吨,新安的体量就要小的多,那新安的进展是怎么样的呢?

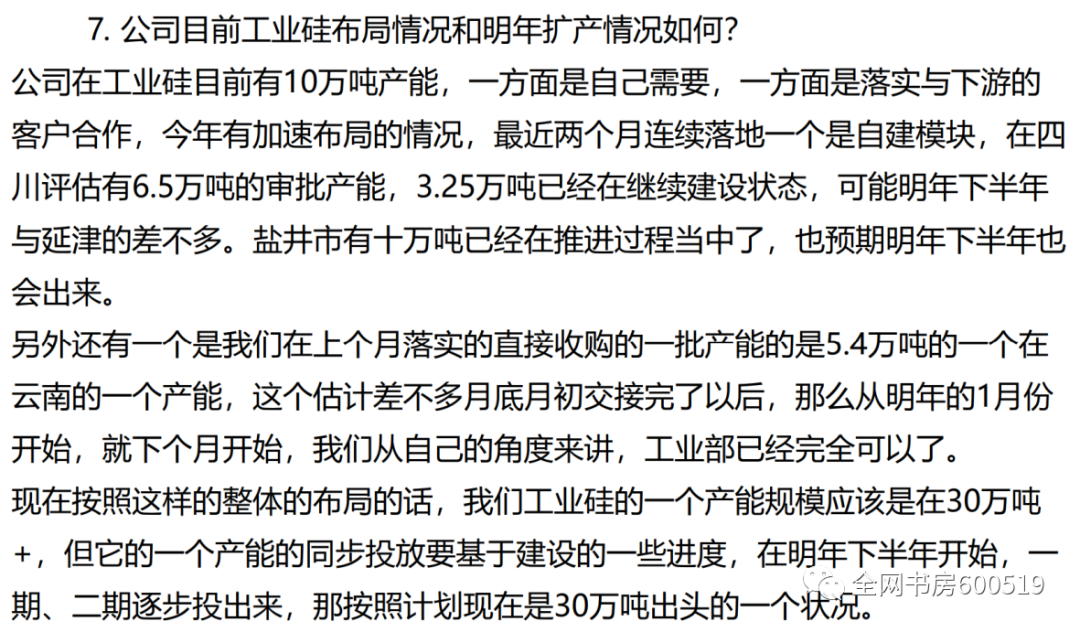

可以知道在四川的3.25万吨目前是一个建设状态,大概在今年下半年投产,同期的还有云南盐津(纪要中为错别字)的项目,并且是10万吨,而上图中说的是5万吨。此外新安还在云南收购了5.4万吨的产能,等到两个项目投产后,新安将形成30万吨的产能规模。

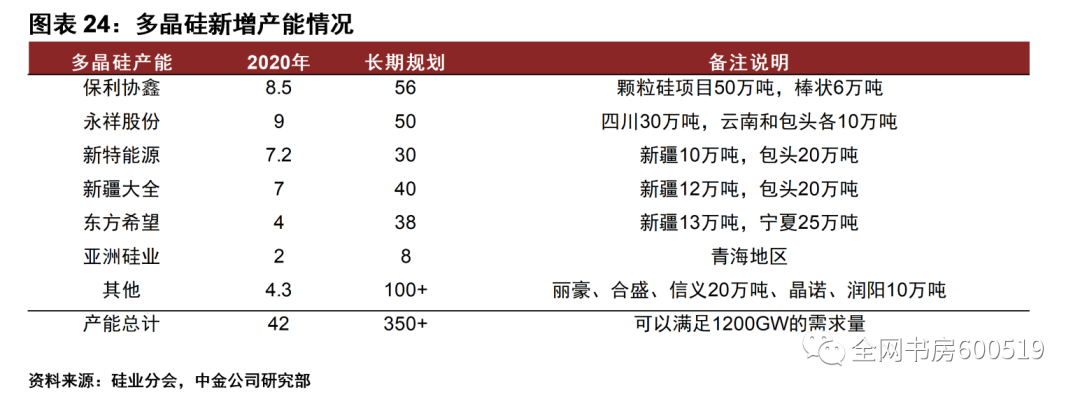

看完两家传统的工业硅企业,我们来看下,下游的多晶硅企业,因为它们也有庞大的扩产工业硅计划,实际上目前来看几乎每家扩多晶硅的,都会带上工业硅。但我们看到的消息却是,这些规划大多都没拿到能耗指标,与图中有些不符。此中原因就是,工业硅能耗指标要比多晶硅更难拿,虽然国家已经说了对于新能源上游产业会有所放松,但是各地的现状就是缺电,电网没办法负荷。而多晶硅的单位能耗产值是要远大于工业硅的,所以多晶硅有能耗指标不代表工业硅也有。

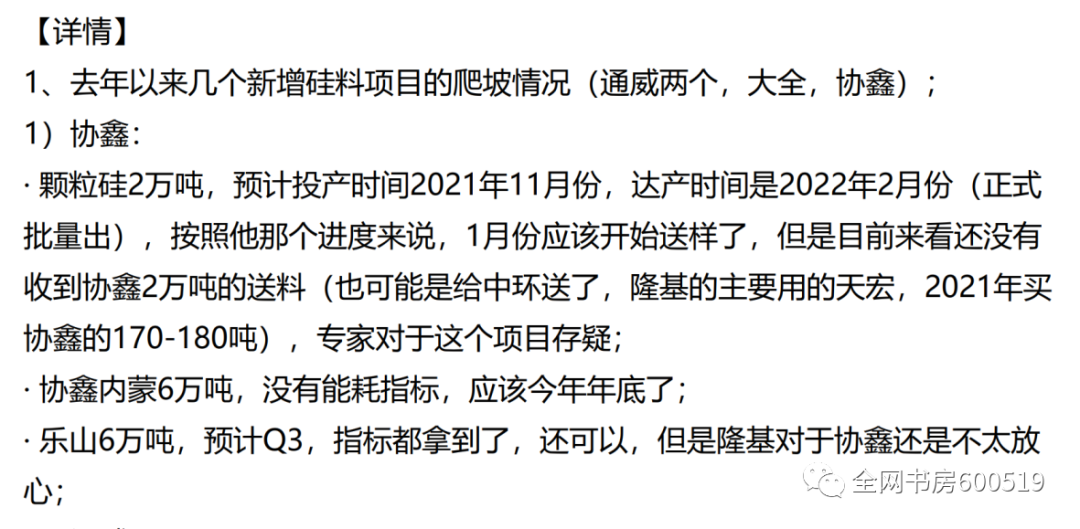

而一份硅料行业调研纪要,也可以佐证我们刚刚说的,里面提到协鑫内蒙项目有所拖延,理由就是能耗指标的,大家想,如果多晶硅项目都要拖延,更别说工业硅了。

但是从长期来看,这些硅料企业都会扩工业硅,因为明眼人都看得出,工业硅的扩产进度大幅落后于多晶硅,如果现在再不扩,以后要么就是“巧妇难为无米之炊”,要么就是“为他人作嫁衣”。但是现在的情况就是指标不好拿,各家企业要拿指标只能大批量的用绿电,要么问电网买,要么自建电站,而这些方案都会拉高用电成本,使得行业的平均成本线上移。当然这个现象也不只是工业硅,多晶硅目前新建产能也会要求大批量的绿电,整个高耗能领域都是这样的,这样就会出现一个很奇特的现象,那就是因为电价的关系,老产能的成本有时候还会低于新产能。

二、有机硅

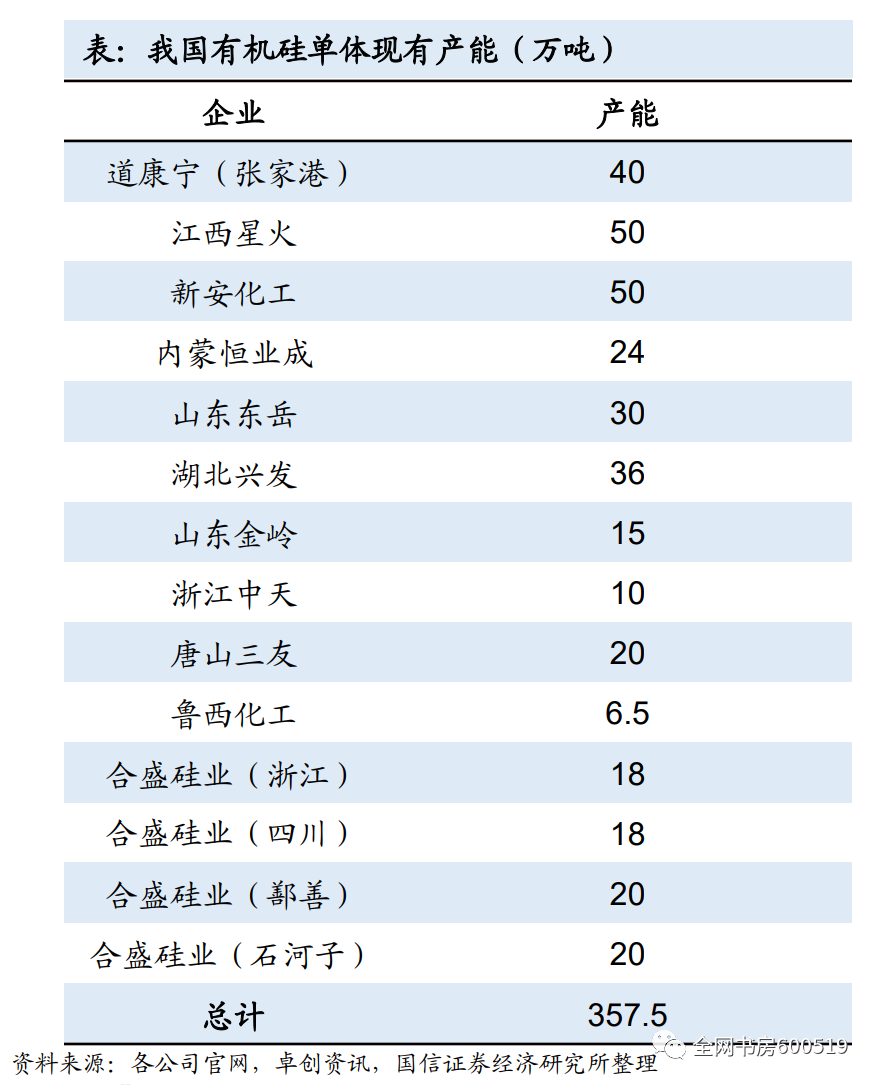

看完了工业硅,我们来看下有机硅,同样也是两张图,一张是现有产能,一张是扩产计划。现有产能这张争议不大,但是和我们上节课的图有些不一样,因为这是按照单个厂来计算,而上节课是按照单个公司,所以口径有些出入。

扩产

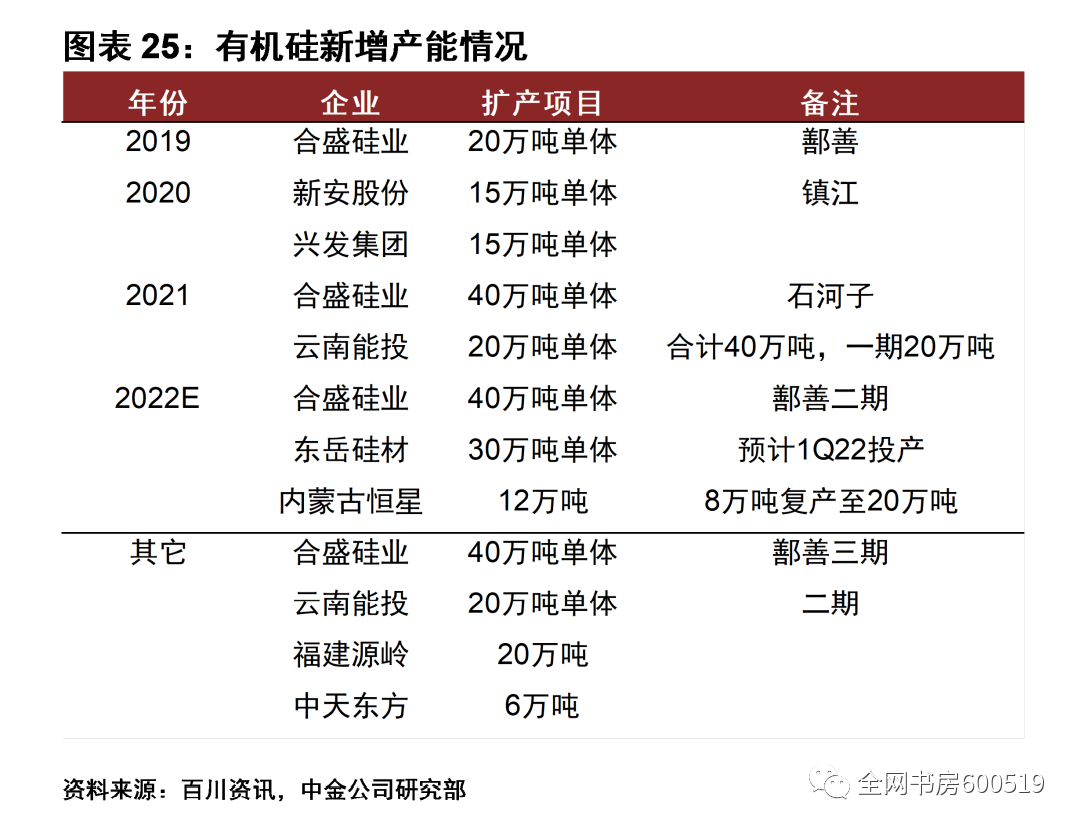

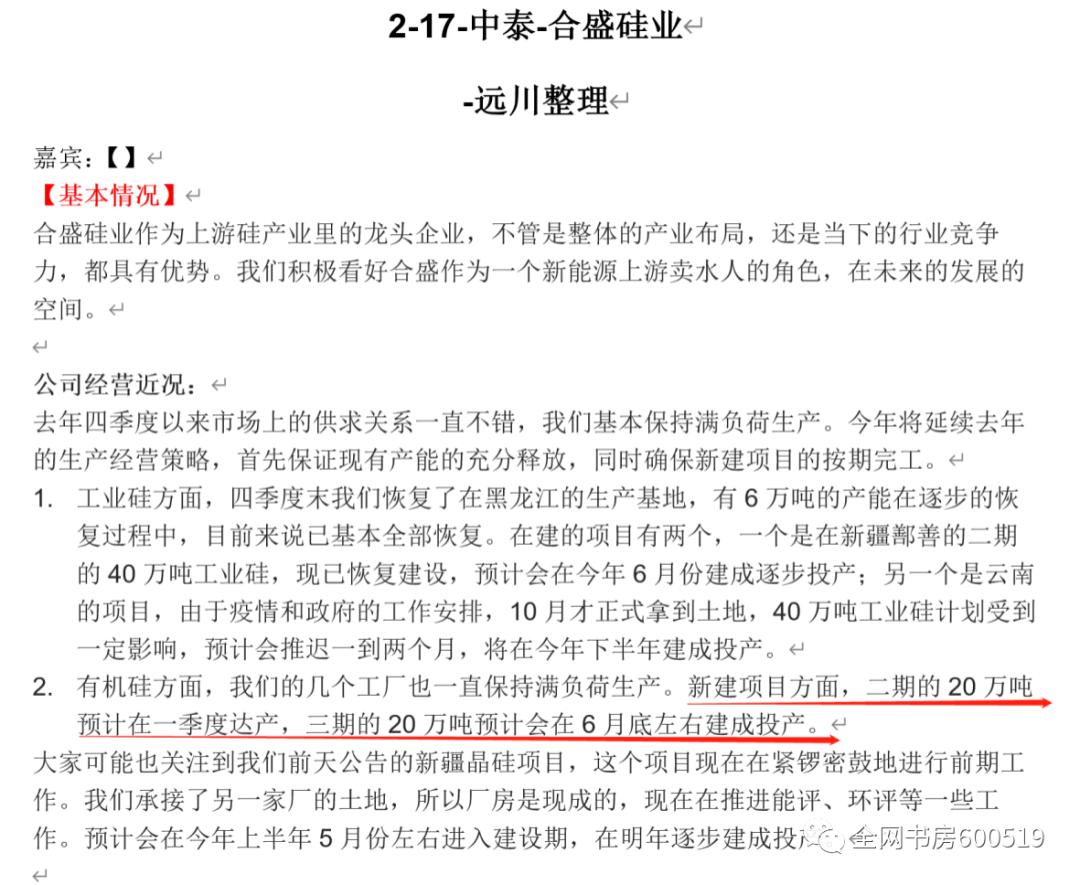

我们主要来看下,这张扩产图,扩产图这张我们采用的口径依然是中金的,实际上各家卖方都有些出入,大家可以看看资料包。首先我们看的依然是老大,合盛的数据,根据这个表,合盛在鄯善的二期和三期都是40万吨的单体项目,而且三期扩产时间不明。

这和实际还是有出入,依然是上述的那场业绩交流,公司的口径是二期、三期都是20万吨,并且二期一季度达产,三期6月底达产。

至于兴发的40万吨有机硅单体项目,中金都没收录,但国信的这个收录了。而兴发在业绩交流时是这样说的,这个40万吨的项目会在明年的3月份开工(2022年),完工时间大概是在2023年的年底,整个建设周期是接近两年的时间,因此和国信这个图基本相符。

从单纯的扩产角度来看,有机硅的供需情况显然没有工业硅这么紧张,这中间的原因,也是我们前面说到的能耗指标,工业硅更耗能、单位能耗也低,所以指标更难拿。

三、总结

好了,课程到这里,我们给本节课做一个小结,这堂课我们专注了产能方面的学习,并且比对了公司、以及卖方的双重口径,试图给大家还原下扩产的真相。

首先是工业硅,我们采纳的是上市公司的口径,合盛的说法新疆鄯善40万吨将在6月投产爬坡,云南40万吨在年底前投产,而合盛的两个项目作为这两年来最大的项目,将极大地影响工业硅市场。

此外是新安的规划,在去年完成形成30万吨工业硅的产能。

并且由于工业硅单位GDP能耗较高,所以工业硅的扩产难度实际上要难于下游的多晶硅,以及有机硅,后续就看国家的政策如何演绎。

有机硅方面扩产的速度就要快于工业硅,合盛的两个20万吨项目将在一季度,以及年中分别投产,至于兴发的项目将在2023年底投产。

好了,恭喜你完成了本系列课的学习,我们下个课程再见。

敲黑板:

工业硅(扩产):

合盛:鄯善 40 万吨 6 月投产爬坡,云南 40 万吨年底前投产

新安:下半年投产 10 万吨(云南)+3.25 万吨(四川),云南收购了 5.4 万吨,年底 30 万吨

总体:能耗指标→扩产速度慢于下游(多晶硅、有机硅)

有机硅:

合盛:鄯善二期 20 万吨一季度达产,三期 20 万吨 6 月底投产

兴发:40 万吨 2023 年底投产

总体:扩产速度不慢

公安备案号 51010802001128号

公安备案号 51010802001128号