-

【他山之石】增配“安全”线

王德伦策略与投资

/ 2022-10-29 20:14 发布

/ 2022-10-29 20:14 发布摘 要

报告导读:基于主动偏股型基金22Q3重仓股配置分析,“安全”线增配显著:能源安全——煤炭、国防安全——国防军工,均有一定增配。交运、房地产增配思路为困境反转。电力设备配比历史高位回落。

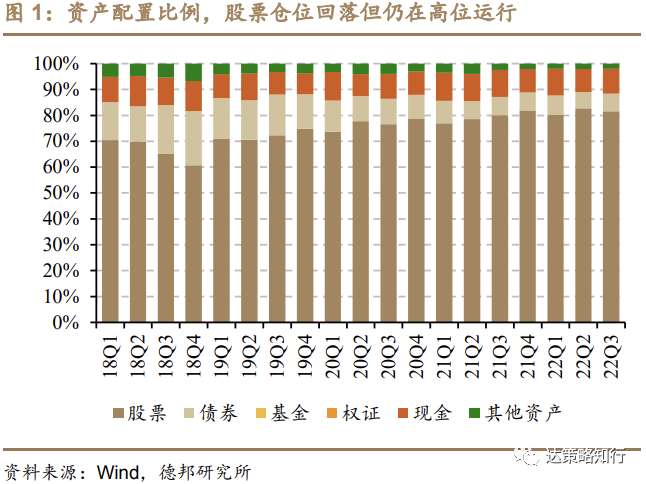

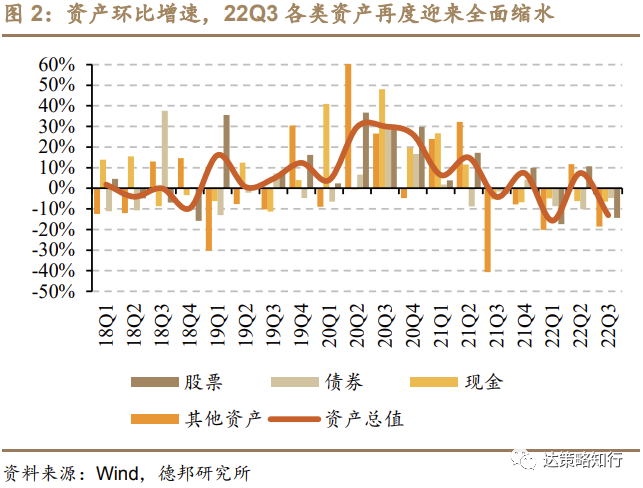

资产配置与板块分布:1)股票仓位回落至81.57%,整体仍位于高位运行,22Q1后Q3资产再度全面缩水;2)科创板仓位环比大幅上行,科创类公司配置力度上升。

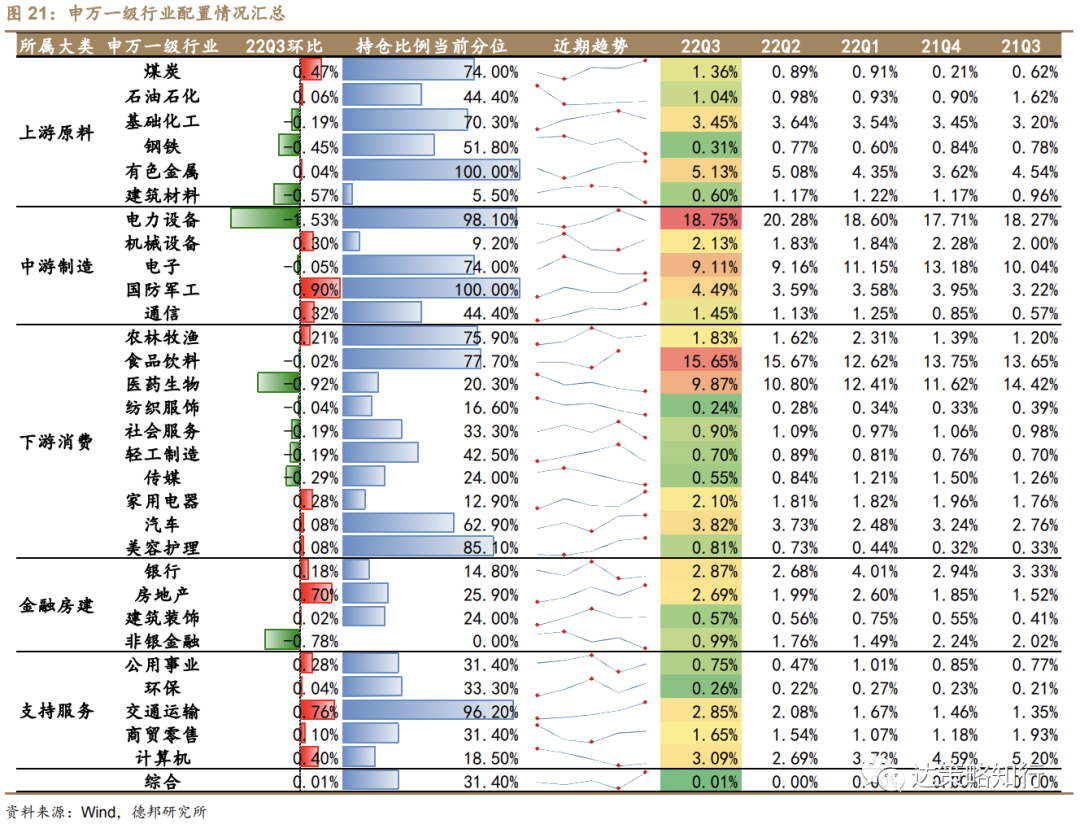

行业配置:经济尚未完全复苏,上、下游多数行业配比下行。“安全”线增配显著:能源安全——煤炭、国防安全——国防军工,均有一定增配。交运、房地产增配思路为困境反转。电力设备配比历史高位回落。

1)上游原料:建材、钢铁配比下降,煤炭配比上行至70%分位以上;

2)中游制造:板块内行业高低收敛,国防军工配比创历史新高;

3)下游消费:医药配比下破10%,分位降至20%;

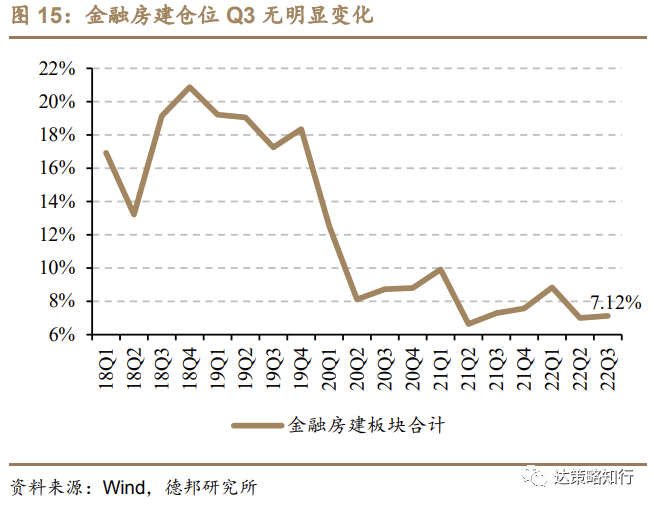

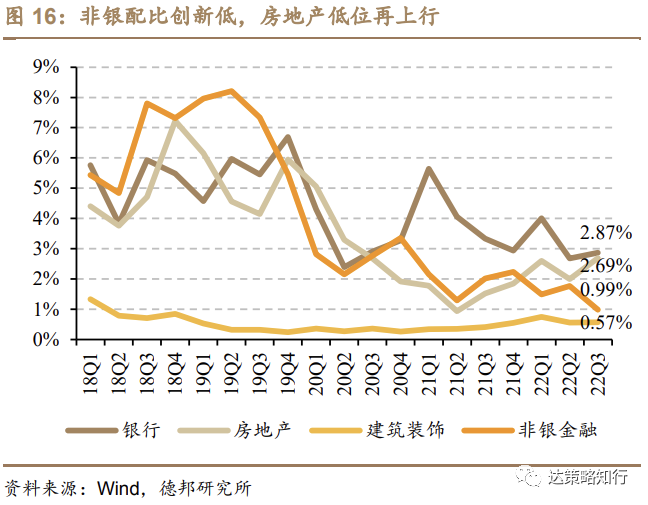

4)金融房建:非银配比创新低,房地产配比低位上行至20Q3以来高点;

5)支持服务:全行业配比上行,交运配比历史高位,计算机配比低位反弹。

从行业持仓占比分位数来看:上游持仓仅煤炭维持上行趋势,中游国防军工创新高,下游分位多数位于中低位,金融房建、支持服务普遍历史低位。

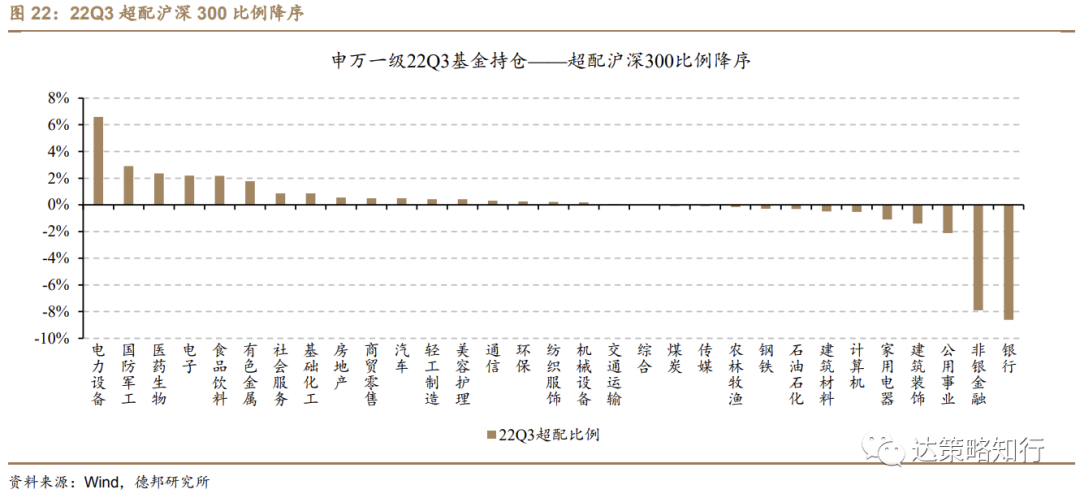

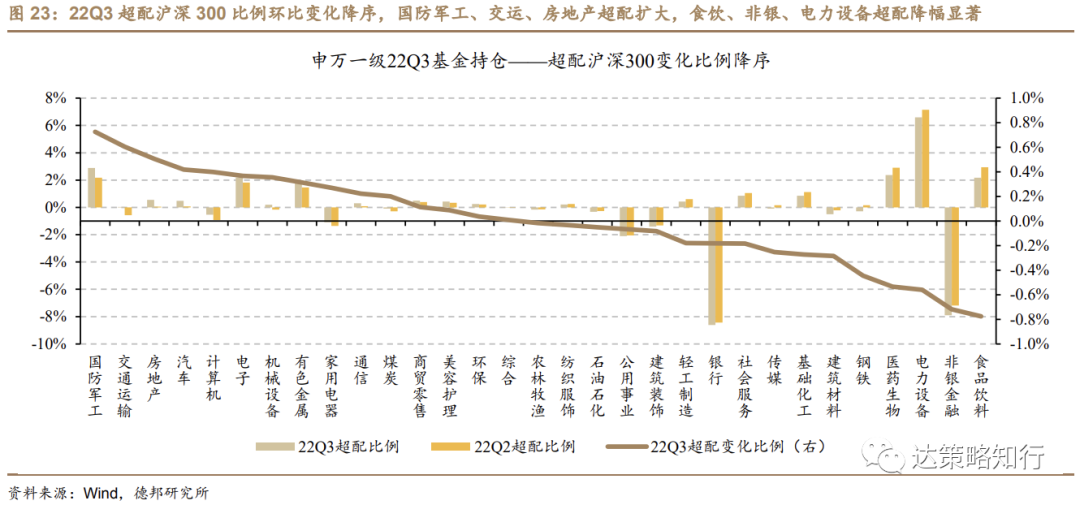

行业超低配:国防军工、交通运输、房地产、汽车、计算机超配比例环比上升全行业前5,国防军工超配比例仅次于电力设备。以沪深300配置比例为基准,国防军工在22Q3超配比例由2.17%扩大至2.90%,全行业仅次于电力设备的6.59%,环比变化+0.73pcts位于全行业第一;交运超配比例转正至0.04%,环比变化+0.61pcts;房地产超配环比扩大0.51pcts;汽车、计算机超配比例分别环比变化+0.42pcts、+0.40pcts。食饮、非银、电力设备、医药生物超配比例负向变化领先,均超-0.5pcts。

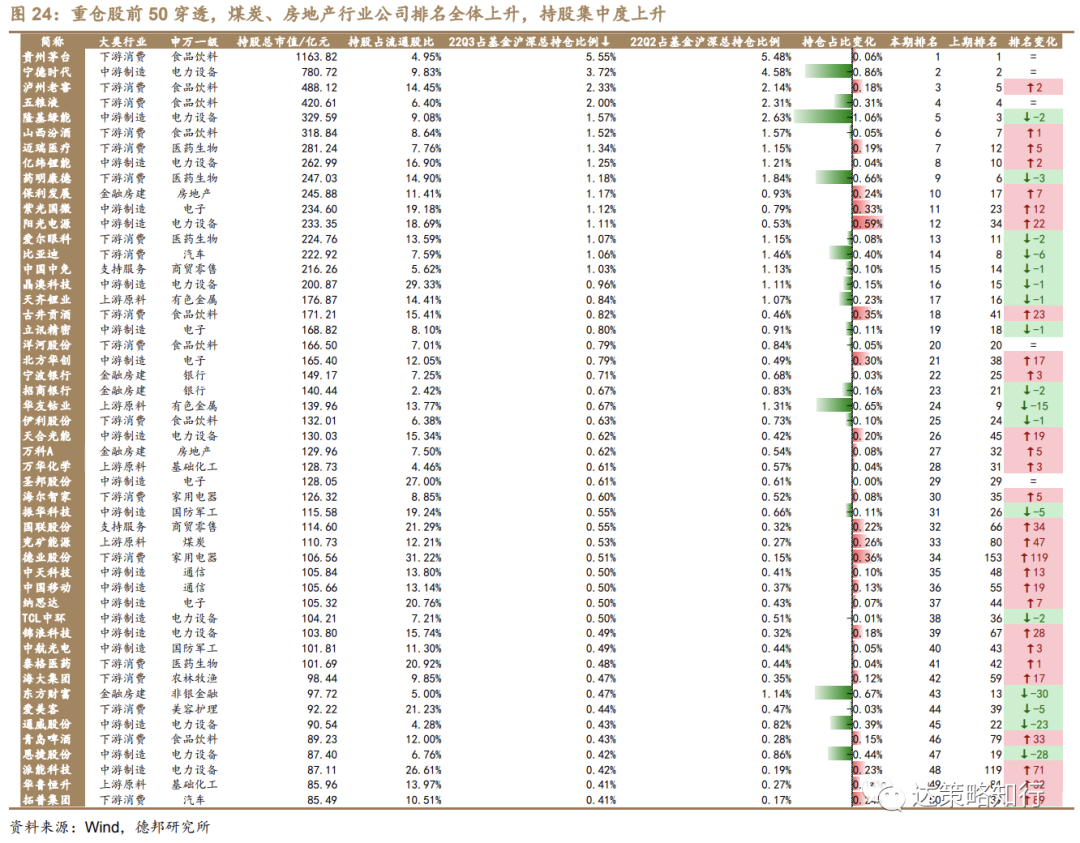

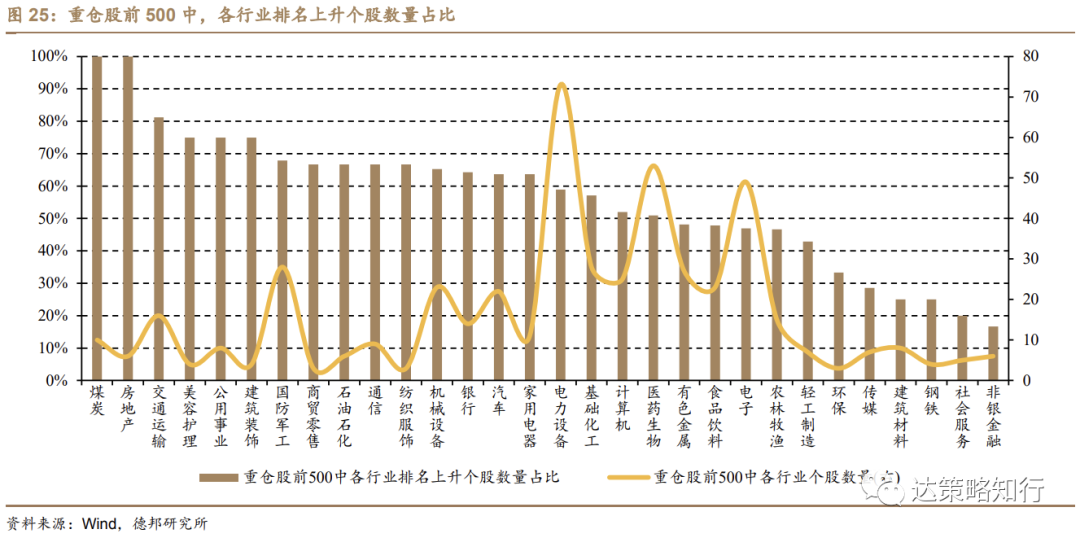

重仓股:在基金重仓前500公司中,煤炭、房地产分别占10、6家公司,22Q3排名悉数上升,整体持股集中度显著回落。从重仓股前500公司来看,煤炭、房地产行业公司排名上升比例达100%,一方面由于两行业公司数量相对较少,但另一方面也体现了机构对于行业层面的一致性看好。如交运、美容护理、公用事业、建筑装饰重仓股排名上升比例均较高。而国防军工在重仓股前500中占28家公司相对较多,同时排名上升比例达68%,同样表现较好。从持股集中度来看,22Q3重仓股前50、前100合计占比47.26%、62.19%,22Q2分别为51.17%、65.99%,持股集中度显著回落。

风险提示:1)基金季报数据具有滞后性;2)测算误差;3)基金重仓股数据与全部持仓存在差异。

目 录

1. 资产配置与板块分布:股票仓位高位震荡,科创板仓位大幅上行

1.1. 资产配置:股票仓位回落但仍在高位运行,资产再度全面缩水

1.2. 板块分布:科创板仓位环比大幅上行

2. 行业配置:复苏尚未至,增配“安全”线

2.1. 行业大类:支持服务配比低位反弹,上、下游板块配比回落

2.2. 上游原料:建材、钢铁配比下降,煤炭配比上行至70%分位以上

2.3. 中游制造:板块内行业高低收敛,国防军工配比创历史新高

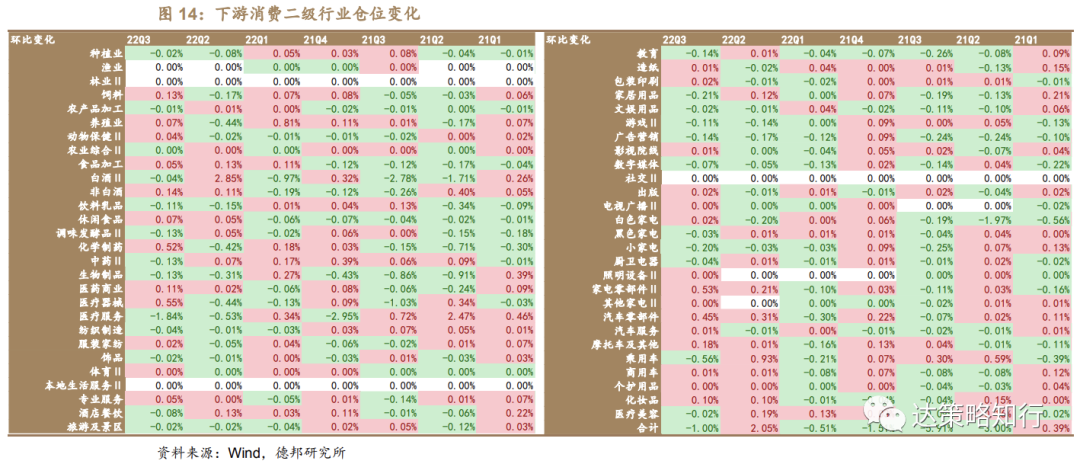

2.4. 下游消费:医药配比下破10%,分位降至20%

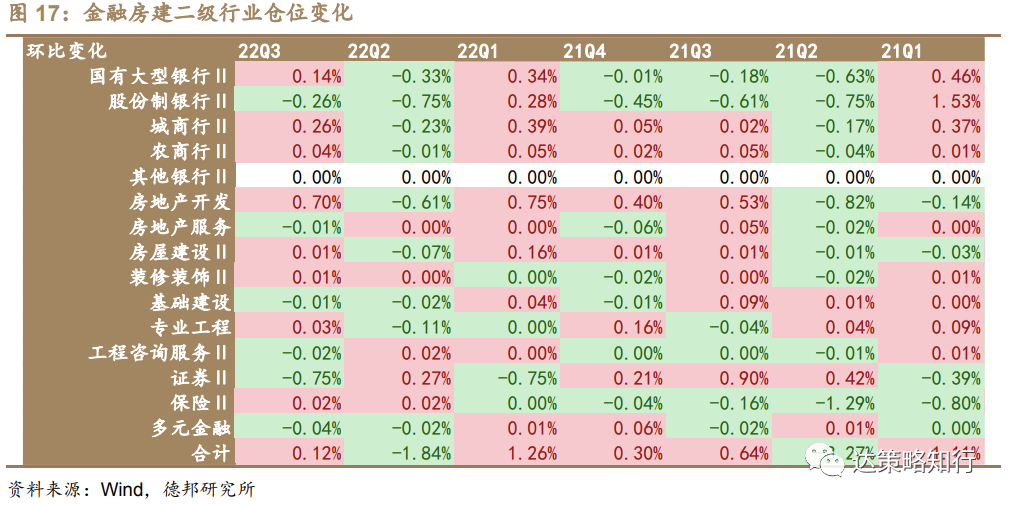

2.5. 金融房建:非银配比创新低,房地产配比低位上行至20Q3以来高点

2.6. 支持服务:全行业配比上行,交运配比历史高位,计算机配比低位反弹

2.7. 一级行业汇总:上游持仓仅煤炭维持上行趋势,中游国防军工创新高,下游分位多数位于中低位,金融房建、支持服务普遍历史低位

3. 行业超低配:国防军工超配比例上行全行业第一

4. 重仓股:煤炭、房地产重仓股排名全部上升

5. 风险提示

正 文

本篇报告基金池选取Wind开放式基金分类中的四类主动偏股型基金,包括普通股票型、灵活配置型、偏股混合型以及平衡混合型基金,行业分类采用2021版申万行业分类,基金重仓股明细数据截至2022年10月26日。

1. 资产配置与板块分布:股票仓位高位震荡,科创板仓位大幅上行

1.1. 资产配置:股票仓位回落但仍在高位运行,资产再度全面缩水

主动偏股基金22Q3股票仓位回落至81.57%,整体仍位于高位运行,22Q1后Q3资产再度全面缩水。22Q3市场再度迎来大幅回调,各类资产均有缩水,但整体缩水幅度不及Q1。其中股票资产约为4万亿,环比变化约为-14%。股票资产仓位占比小幅回落,但仍位于80%以上的高位区间。

1.2. 板块分布:科创板仓位环比大幅上行

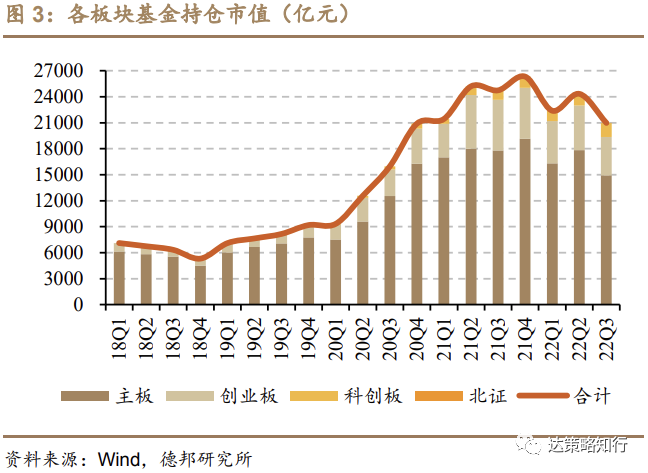

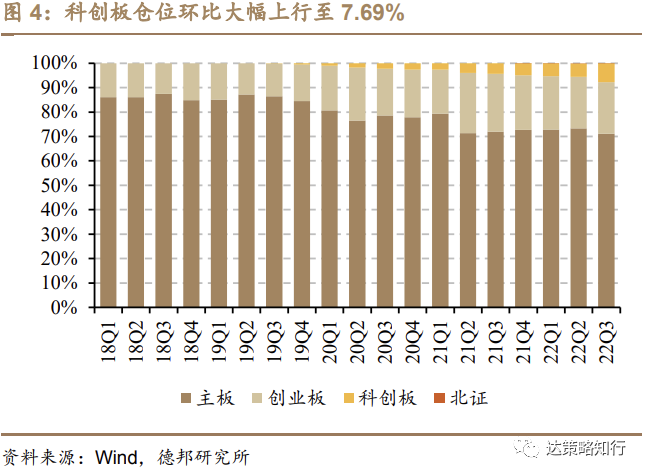

主板、科创板Q3仓位此消彼长,科创板仓位环比大幅上行。22Q3主板、创业板、科创板仓位分别为71.10%、21.10%、7.69%,环比变化分别为-2.17pcts、-0.04pcts、+2.24pcts。科创板仓位22Q3环比大幅上行继续创新高,科创类公司机构关注度不断提升,配置力度不断加大。主板仓位则创下史低。北证则尚处于建仓期,仓位环比变化-0.03pcts来到0.11%。

2. 行业配置:复苏尚未至,增配“安全”线

行业分类采用2021版申万行业分类,行业大类构建标准则采用我们的行业比较体系,分为5大板块:

上游原料:煤炭、石油石化、基础化工、钢铁、有色金属、建筑材料;

中游制造:电力设备、机械设备、电子、国防军工、通信;

下游消费:农林牧渔、食品饮料、医药生物、纺织服饰、社会服务、轻工制造、传媒、家用电器、汽车、美容护理;

金融房建:银行、房地产、建筑装饰、非银金融;

支持服务:公用事业、环保、交通运输、商贸零售、计算机。

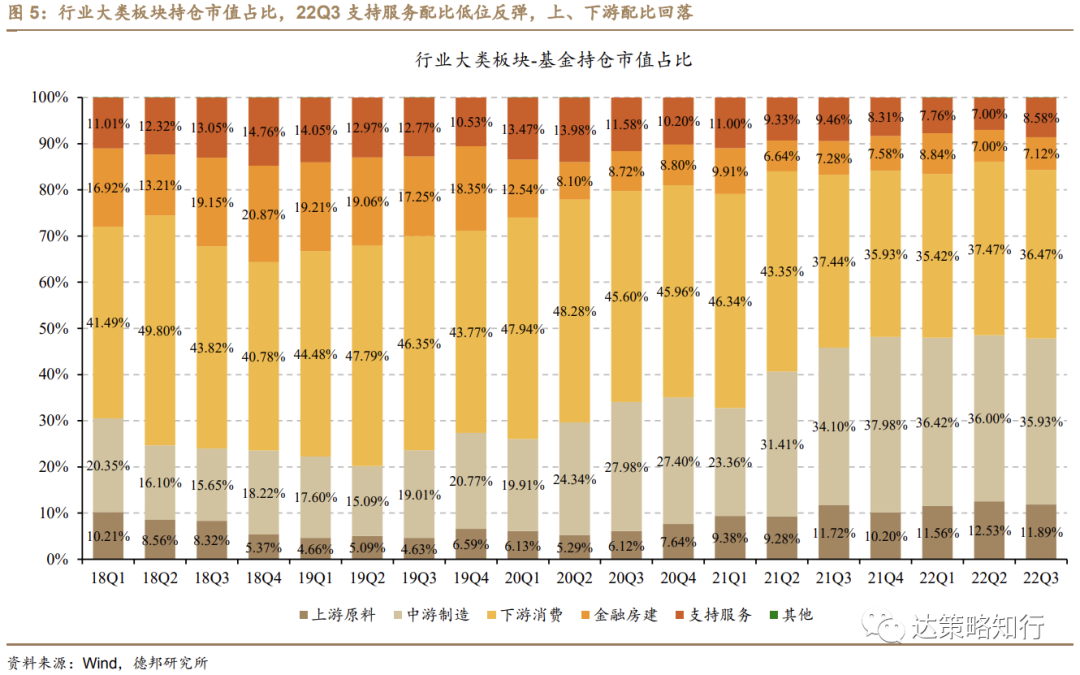

2.1. 行业大类:支持服务配比低位反弹,上、下游板块配比回落

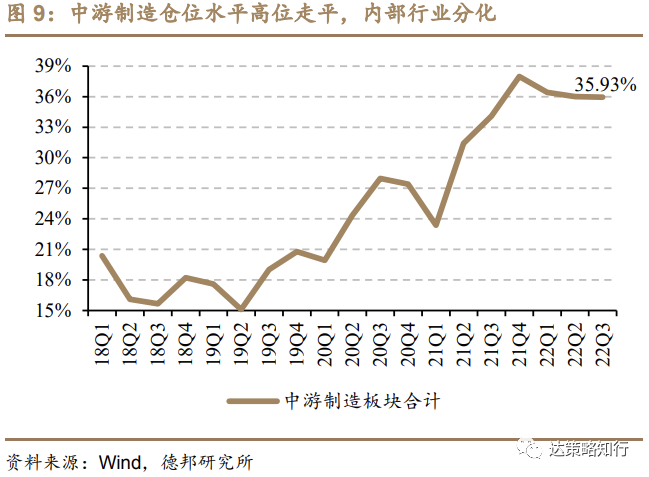

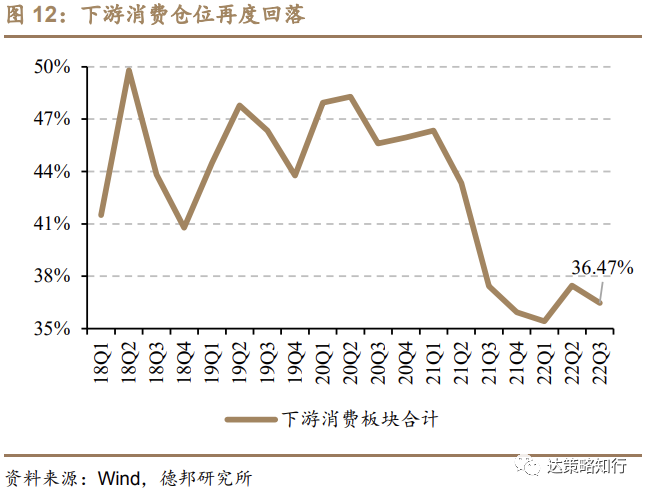

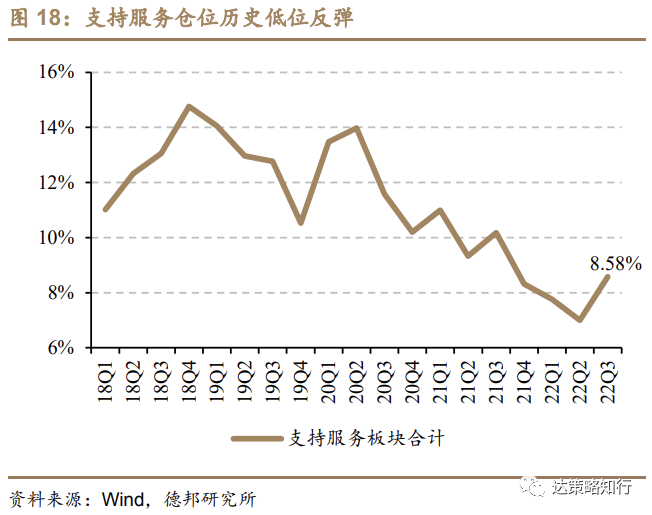

22Q3经济尚未完全复苏,上、下游板块配比承压,中游、金融房建配比分别于高位、低位走平,支持服务配比由历史极低水平显著反弹。主动偏股22Q3的行业大类配置分别为上游原料11.89%(环比-0.64pcts,后文括号内均为环比变化)、中游制造35.93%(-0.06pcts)、下游消费36.47%(-1.00pcts)、金融房建7.12%(+0.12pcts)、支持服务8.58%(+1.58pcts)。疫后经济复苏不完全,上、下游配置比例环比均有明显回落。中游制造配置比例仍在高位震荡走平。金融房建配置比例则继续位于历史较低的10%分位以下震荡。支持服务配比则在连续三季度压降后迎来全面反弹,但整体仍仅位于历史6%分位。

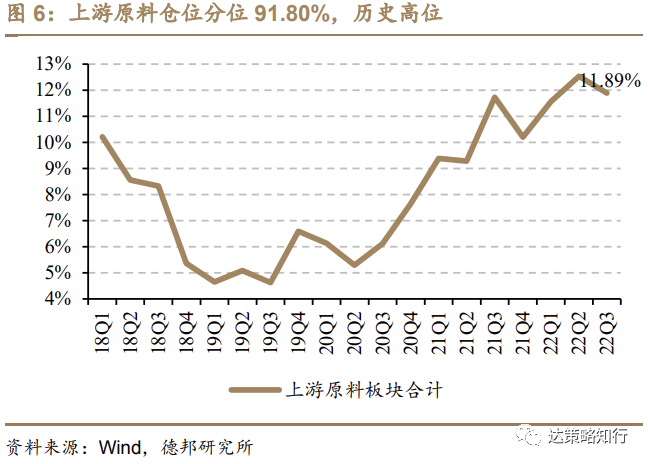

2.2. 上游原料:建材、钢铁配比下降,煤炭配比上行至70%分位以上

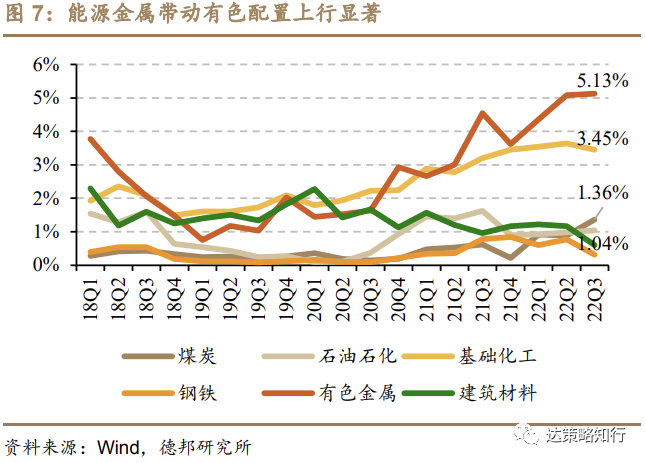

建材、钢铁配比下降,对上游原料板块形成主要拖累,煤炭配比上行显著,整体来到历史70%分位以上,石油石化、化工、有色仓位环比无显著变化。一级行业22Q3仓位降序分别为有色金属5.13%(+0.04pcts)、基础化工3.45%(-0.19pcts)、煤炭1.36%(+0.47pcts)、石油石化1.04%(+0.06pcts)、建筑材料0.60%(-0.57pcts)、钢铁0.31%(-0.45pcts)。

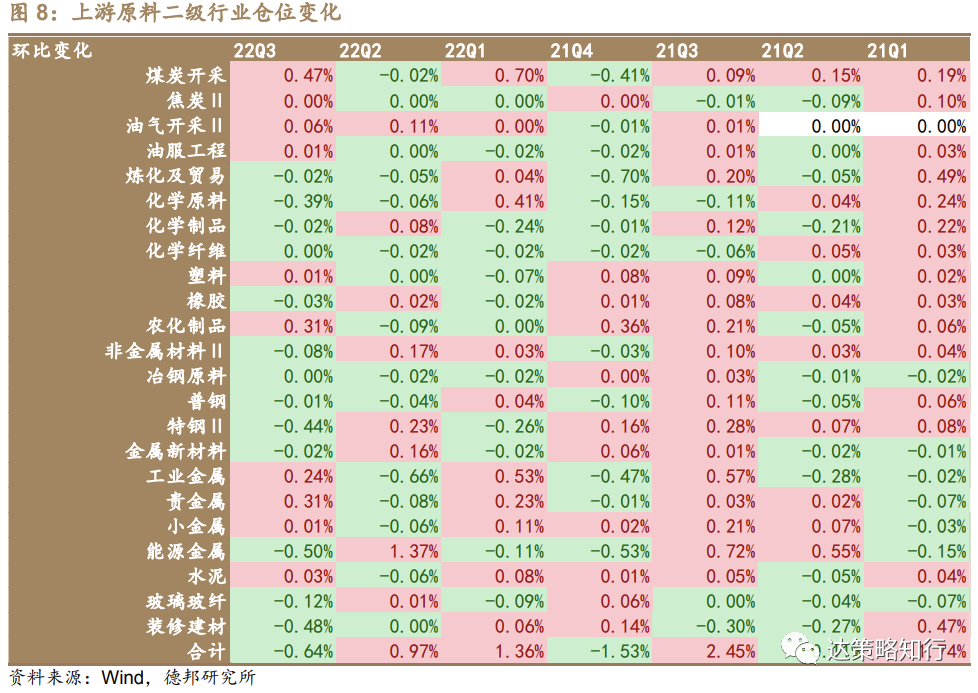

上游板块二级行业分化较大,煤炭开采+0.47pcts环比上行最为显著,贵金属、农化制品、工业金属分别上行+0.31pcts、+0.31pcts、+0.24pcts。配比下行行业,能源金属-0.50pcts高位收敛,装修建材-0.48pcts、特钢-0.44pcts、化学原料-0.39pcts均有较显著下行。

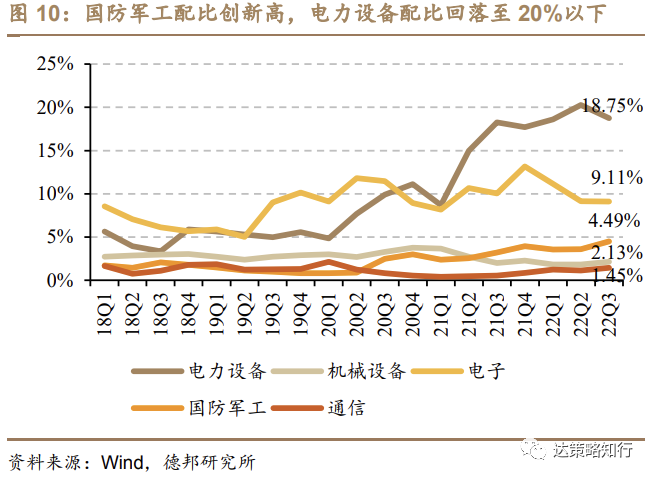

2.3. 中游制造:板块内行业高低收敛,国防军工配比创历史新高

国防军工配比环比显著上行达4.5%创历史新高,通信、机械设备配比小幅上行,电力设备配比高位回落,基本抹平Q2增配比例,电子配比走平。22Q3国防军工配比来到4.49%(+0.90pcts),创下历史新高,机构配置力度稳步上行。电力设备Q3配比来到18.75%(-1.53pcts),配比降幅显著,相比于Q2增配1.68pcts,Q3基本抹平。通信1.45%(+0.32pcts)、机械设备2.13%(+0.30pcts)均有小幅上行。

细分至二级行业,航空装备+0.72pcts增配显著,对国防军工整体增配贡献主要力量,光伏设备+0.46pcts、半导体+0.34pcts均有上行。电池-2.38pcts环比大幅减配,配置比例来到21Q2以来最低水平,消费电子-0.39pcts连续三季度回落,配置比例来到历史31%分位。

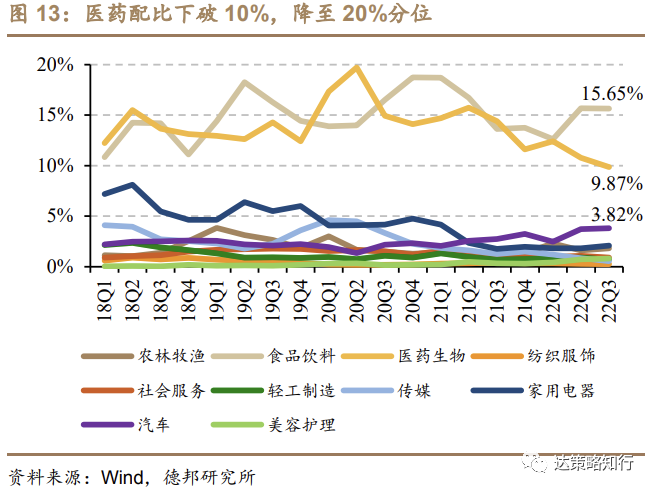

2.4. 下游消费:医药配比下破10%,分位降至20%

医药配比连续两季度大幅压降,分位已降至20%水平。医药生物22Q3配比降至9.87%(-0.92pcts),连续两季度大幅回落已下探至10%以下,同时历史分位也仅有20%水平,医药行业机构配置水平当前处于较低位置。其余下游消费行业大部分配比均有下行,仅家用电器+0.28pcts、农林牧渔+0.21pcts环比有较显著上行。

细分至二级行业,虽然医药行业整体配比仍在下行,但医疗器械+0.55pcts环比上行显著,家电零部件+0.53pcts、汽车零部件+0.45pcts贡献同样领先。医疗服务-1.84pcts形成最大拖累,乘用车-0.56pcts配比下行较显著。

2.5. 金融房建:非银配比创新低,房地产配比低位上行至20Q3以来高点

金融房建全行业环比变化22Q1-Q3不断反复,房地产配比低位再上行至20Q3以来高点,非银配比创下历史新低。房地产行业配比来到2.69%(+0.70pcts),虽然整体绝对水平仍位于历史较低位,但在20Q3以来已经是最高点。非银金融仓位降至0.99%(-0.78pcts),仅有1%的配比创下历史新低。银行配比环比小幅上行,建筑装饰则无明显变化。

细分至二级行业,房地产开发+0.70pcts贡献房地产行业全部增量,非银行业内则是由证券-0.75pcts形成严重拖累。

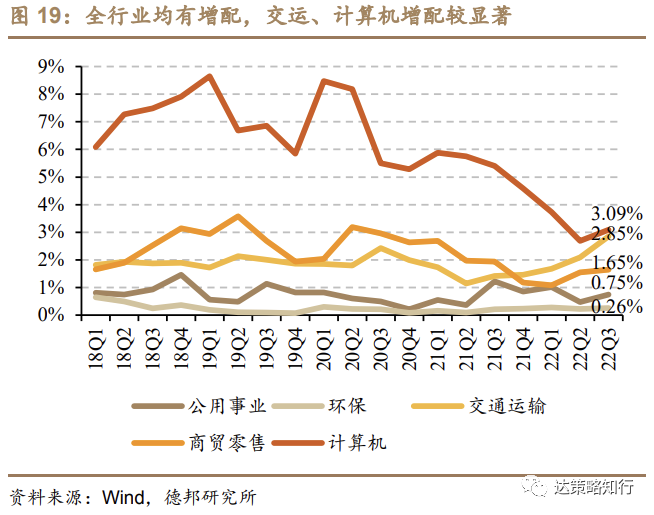

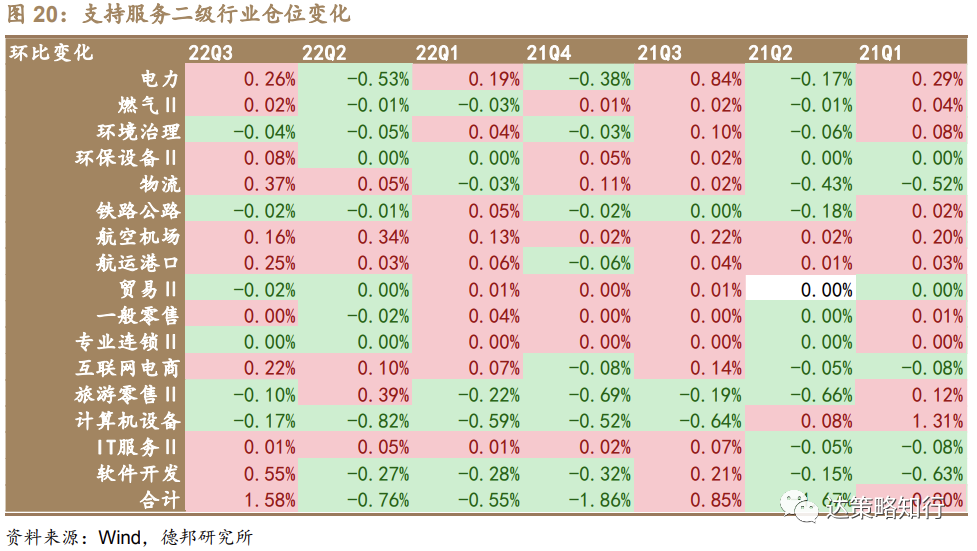

2.6. 支持服务:全行业配比上行,交运配比历史高位,计算机配比低位反弹

支持服务板块在Q2配比来到历史极低位后迎来全面反弹,其中交运配比连续5季度上行,计算机配比低位小幅反弹。22Q3支持服务板块内行业配比均有上行,交运行业配比来到2.85%(+0.76pcts),连续5季度上行,历史分位也来到95%以上。计算机仓位连续5季度下行后迎来小幅反弹至3.09%(+0.40pcts)。公用事业配比上行至0.75%(+0.28pcts)。

细分至二级行业,软件开发+0.55pcts、物流+0.37pcts、航运港口+0.25pcts、电力+0.26pcts、互联网电商+0.22pcts增量较显著,未有二级行业有较明显配比下滑现象。

2.7. 一级行业汇总:上游持仓仅煤炭维持上行趋势,中游国防军工创新高,下游分位多数位于中低位,金融房建、支持服务普遍历史低位

从行业持仓占比分位数来看:

1)多数上游行业上行趋势中断,仅煤炭行业配比继续上行,分位数来到74%。其余行业石油石化、有色配比走平,建材、钢铁、基础化工均有下行,其中建材分位仅有5.5%;

2)中游配比绝对水平小幅收敛,电力设备回落至20%以下但分位仍高,国防军工环比大幅上行配比创新高,而机械设备虽有环比上行但分位仍在10%以下;

3)下游持仓占比多数来到历史中低位,仅美容护理、食品饮料、农林牧渔、汽车历史分位较高位于60%以上,传媒分位降至24%,医药分位降至20%,纺织服饰降至16.6%;

4)金融房建、支持服务各行业中,仅交运持仓高位上行,分位来到96%,非银金融配比创下历史新低。

3. 行业超低配:国防军工超配比例上行全行业第一

国防军工、交通运输、房地产、汽车、计算机超配比例环比上升全行业前5,国防军工超配比例仅次于电力设备。以沪深300配置比例为基准,国防军工在22Q3超配比例由2.17%扩大至2.90%,全行业仅次于电力设备的6.59%,环比变化+0.73pcts位于全行业第一;交运超配比例转正至0.04%,环比变化+0.61pcts;房地产超配环比扩大0.51pcts;汽车、计算机超配比例分别环比变化+0.42pcts、+0.40pcts。食饮、非银、电力设备、医药生物超配比例负向变化领先,均超-0.5pcts。

主动偏股基金22Q3超配比例扩大的行业前五分别为国防军工2.90%(+0.73pcts)、交通运输0.04%(+0.61pcts)、房地产0.55%(+0.51pcts)、汽车0.42%(+0.49pcts)、计算机-0.53%(+0.40pcts)。

超配比例下滑行业前五为食品饮料2.17%(-0.78pcts)、非银金融-7.90%(-0.72pcts)、电力设备6.59%(-0.56pcts)、医药生物2.36%(-0.53pcts)、钢铁-0.28%(-0.44pcts)。

4. 重仓股:煤炭、房地产重仓股排名全部上升

在基金重仓前500公司中,煤炭、房地产分别占10、6家公司,22Q3排名悉数上升,整体持股集中度显著回落。从重仓股前500公司来看,煤炭、房地产行业公司排名上升比例达100%,一方面由于两行业公司数量相对较少,但另一方面也体现了机构对于行业层面的一致性看好。如交运、美容护理、公用事业、建筑装饰重仓股排名上升比例均较高。而国防军工在重仓股前500中占28家公司相对较多,同时排名上升比例达68%,同样表现较好。从持股集中度来看,22Q3重仓股前50、前100合计占比47.26%、62.19%,22Q2分别为51.17%、65.99%,持股集中度显著回落。

德邦策略知行团队

公安备案号 51010802001128号

公安备案号 51010802001128号