-

【兴证策略|行业比较】高端制造+优势出口链条机会挖掘 ——2021年度策略行业配置主线之二

王德伦策略与投资

/ 2020-12-29 22:17 发布

/ 2020-12-29 22:17 发布投资要点

★ 高端制造板块:业绩韧性强,中国企业优势突出

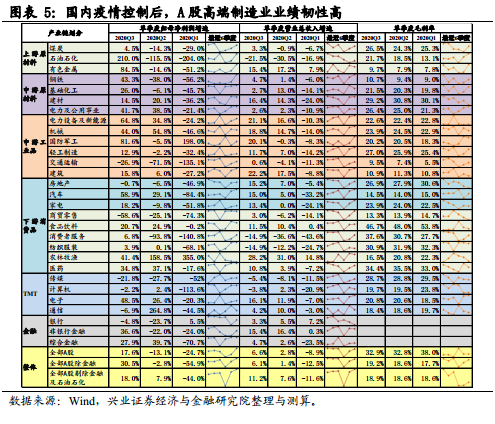

——疫情后期,高端制造业工业增加值快速修复,A股高端制造业业绩韧性高。国内新冠疫情基本控制后,通用设备、汽车、专用设备、电气机械及器材制造业等行业工业增加值累计同比加速修复。A股机械、电新、汽车等行业二季度单季度归母净利润增速强势转正,三季度,有色、化工、军工和家电等上中游制造业单季度归母净利润增速也大幅转正。

——展望未来,看好以电新、机械和军工等为代表的我国在全球具备核心竞争优势的高端制造板块龙头公司。电新受益于国内外政策利好+行业基本面持续向好,机械龙头国产化率不断提高、核心优势得到巩固,军工板块受益于“十四五”军工订单加速落地,家电板块受益于地产销售回暖+国内外销售大增,工业金属和化工则是全球经济复苏+行业结构优化的逻辑。

★ 优势出口链条:疫苗落地+三重外需推力,出口链条需求端受益;资本支出放缓,行业格局优化,国内中上游供给端偏紧,海外供给恢复尚需时日

——新冠疫情反复对海外需求带来短期冲击。近期英国报告出现新冠病毒变异,对市场带来短期冲击,但中长期来看,美欧等主要发达国家和地区已开始接种新冠疫苗,且目前尚无证据表明变异后的新冠病毒致死性更高或对疫苗有效性产生影响,另一方面,新冠疫情反复可能拖累海外供给恢复,国内供给对海外的填坑时间可能拉长。外需三重推力分别是1)美国财政刺激法案和基建刺激计划的推行,2)欧美住宅和汽车消费快速反弹,3)RCEP的签署。美国和欧洲未来可能继续采取相对宽松的货币政策,欧美住宅和汽车销售上升趋势有望延续。

——制造业资本支出放缓,在建工程和固定资产增速相对下滑。2020年一季度以来,制造业在建工程和固定资产增速均相对下滑。未来信用收缩,资本支出放缓趋势可能持续。此外,安环规范化,行业格局优化,制造业行业集中度进一步提升,行业龙头强者恒强。看好以家电、轻工、化工和工业金属等受益于全球经济复苏的优势出口链条板块的龙头公司。

——新冠疫苗落地后,长期来看国外供给将逐步恢复,但中短期来看,国内制造业的稳定性和性价比更高,优势出口链条增长空间具有一定可持续性。一方面,目前海外供给仍然处于低位,恢复尚需时日,另一方面,海外新冠疫情反复,对海外供给恢复构成不利因素。

★ 新冠疫情后期,高端制造和优势出口链条行业出口交货值同比呈快速上升趋势。

——新冠疫情发生以来,我国工程机械、电气机械及器材制造业、家具制造业、有色金属、化工制造等行业出口交货值快速修复,光伏设备和新能源车出口交货值同比波动较大,光伏设备出口交货值同比9月触底后开始回升,新能源车出口交货值同比相比2019年显著提升。

★ 重点关注:高端制造链条核心资产(工程机械、新能源车和光伏板块、军工),优势出口链条核心资产(化工、工业金属、家电和轻工)

——高端制造链条:工程机械、新能源车和光伏链条、军工。A股机械龙头近年来加速崛起,明年海外填坑+机械龙头国产化率提高,行业集中度上升,行业龙头强者恒强,业绩有望高增长。国内外新能源政策密集出台+未来新能源汽车新车型密集上市,新能源汽车整车的销售也将带动上游锂电材料、锂电设备的销售,新能源汽车链条业绩有长期支撑。政策支持+装机中枢提升空间大,光伏链条未来增长潜力大。军工板块受益于“十四五”军工订单的加速落地。

——优势出口链上中游原材料:化工、工业金属:海内外需求复苏+国内供给结构优化。化工:国内企业业绩快速修复,行业集中度上升。工业金属:关注铜和电解铝。从商品属性来看,铜下游需求明年确定性较高,铜库存处于历史低位,从金融属性来看,美元指数调整区间,铜价通常提高。氧化铝产能过剩,为电解铝留出更多利润空间。

——优势出口链下游:家电、轻工:出口内销有望双增,A股龙头海外销售占比高。海内外商品房销售上升,间接拉动对家电、家居的需求。疫情后期,家电、家居出口快速反弹。A股家电、家居龙头海外销售收入占比高,外需拉动有助于未来业绩持续释放。

★ 人民币升值背景下,A股优势出口链企业受影响程度可能低于2017年

——明年美联储大概率维持低利率,国内明年经济生活恢复常态化,信用收紧可能性较高,两个因素共同导致明年人民币升值压力较大。2017年人民币整体也处于升值区间,通过分析2017年前后,出口链主要涉及行业汇兑损益的变化及对净利润的影响,我们发现工程机械行业汇兑损益对净利润的负面影响较大。由于本轮人民币升值的可预期性强于2017年,出口链相关企业业绩受到的负面冲击可能小于2017年。

风险提示:疫情超预期变化,宏观经济增长不及预期,中美摩擦升级,人民币汇率变化超预期。

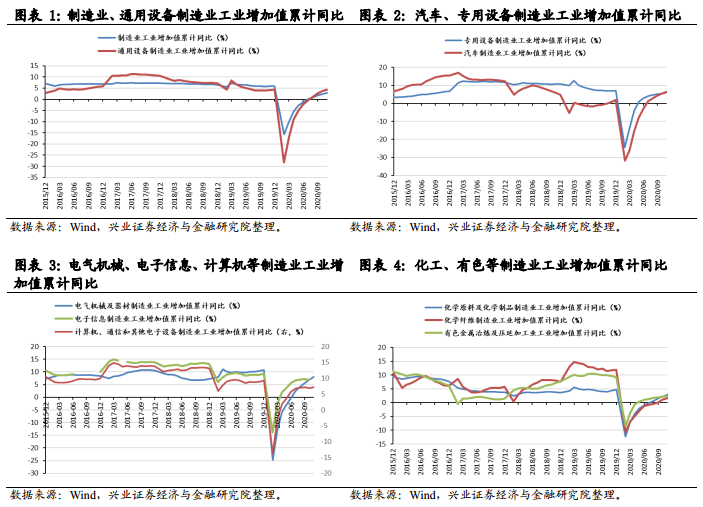

报告正文 高端制造板块业绩韧性强,中国企业优势突出 疫情后期,高端制造业工业增加值快速修复。国内新冠疫情基本控制后,3月起国内制造业工业增加值累计同比降幅迅速收窄,7月已实现转正,11月制造业工业增加值累计同比为2.9%,较2月的-15.70%大幅上升。分行业来看,通用设备、汽车、专用设备、电气机械及器材制造业、电子信息制造业、计算机、通信和其他电子设备制造业工业增加值累计同比加速修复,实现“V型”反转,11月化工、有色等行业工业增加值累计同比也已经转正。

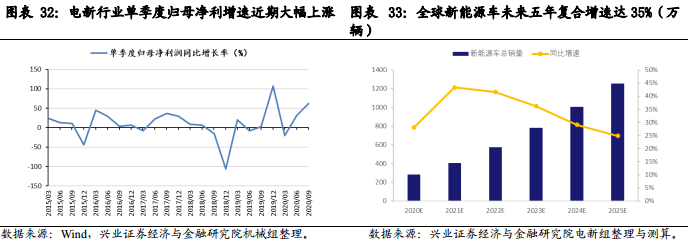

A股高端制造业业绩韧性高。一季度末国内疫情得到基本控制后,机械、电新、汽车等行业二季度单季度归母净利润增速强势转正,分别达到了34.8%、54.8%和29.1%,均高于去年同期水平。三季度,有色、化工、军工和家电等上中游制造业单季度归母净利润增速也大幅转正,分别达到了84.5%、26.0%,81.6%和18.2%。三季度单季度军工板块营收增速创近8个季度以来的新高,反映了“十四五”军工订单加速落地的趋势。

展望未来,看好以电新、机械和军工等为代表的我国在全球具备核心竞争优势的高端制造板块。电新受益于国内外政策利好+行业基本面持续向好,机械龙头国产化率不断提高、核心优势得到巩固,军工板块受益于“十四五”军工订单加速落地。

优势出口链外需向好,国内供给偏紧,国外供给恢复尚需时日

疫苗落地+三重外需推力,出口链条需求端受益

新冠疫苗落地,明年海外经济复苏确定性上升。根据杜克大学统计数据,截至2020年11月11日,全球已有30个国家、地区和联盟组织拟采购共计95亿剂新冠疫苗。近期英国报告出现新冠病毒变异,市场普遍认为新冠疫情前景再度不明朗,对明年海外经济复苏形势产生担忧。我们认为,疫情反复对市场带来短期冲击,但中长期来看,美欧等主要发达国家和地区已开始接种新冠疫苗,且目前尚无证据表明变异后的新冠病毒致死性更高或对疫苗有效性产生影响,另一方面,新冠疫情反复可能拖累海外供给恢复,国内供给对海外的填坑时间可能拉长。

第一重外需推力:美国财政刺激法案和基建计划的推行是明年外需重要边际变化。拜登上任后面临抗击新冠、经济复苏、种族平等和气候变化等四项主要议题,经济复苏是仅次于抗击新冠的第二大重要议题,并将沿着财政刺激法案和基建计划的推行来实现。9月底,民主党提出2.2万亿财政刺激法案,主要包括向疫情中受损的企业提供资金支持等。基建计划主要包括扩大保障性住房投资、发展新能源汽车和让关键供应链重回美国等。拜登上台后,美国新一届国会可能仍然维持分裂状态,后续需要进一步关注财政刺激法案和新基建财政刺激计划的规模和实施进度。

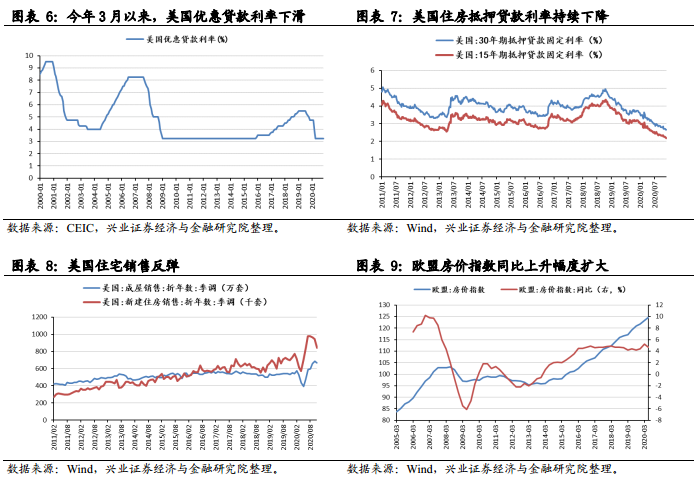

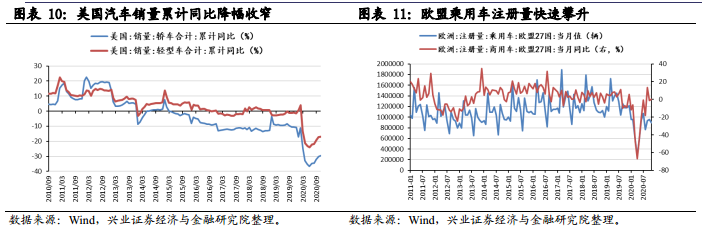

第二重外需推力:欧美住宅和汽车消费反弹是明年外需重要支撑。美国贷款利率下降刺激房地产需求上升,今年3月美国优惠贷款利率由之前的4.75%下调至3.78%,4月再度下降至3.25%,30年期住房抵押贷款利率由1月末的3.51%下降至11月末的2.72%。受新冠疫情恶化影响,5月美国住宅销售大幅下降,但6月以来成屋和新建住宅销售量呈现反弹趋势,显示疫情对美国住宅销售的负面影响较小。欧盟房价近年来一直处于上升态势,今年一季度房价指数同比上涨5.2%,二季度上涨4.7%,均高于去年同期水平,表明住宅需求较高。二季度,欧美汽车销售同比大幅下降,但在低利率刺激和失业率小幅缓解的作用下,三季度美国汽车销量累计同比降幅收窄,9月欧洲汽车注册量同比大增13.3%。

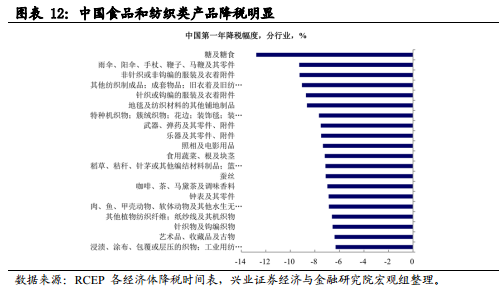

第三重外需推力:RCEP是明年外需的新变量。RCEP协议是中国目前已签署自贸协定中参与体量最大的贸易协定,2019年中国对RCEP贸易伙伴的出口规模为6683亿美元,占我国总出口比重超过1/4,进口规模7588亿美元,占我国总进口比重超过1/3。RCEP执行后,中国降税最明显的是食品和纺织类产品,有助于拉动我国化工、轻工的需求。

美国和欧洲未来可能继续采取相对宽松的货币政策,明年疫苗落地将进一步释放购买力,欧美住宅和汽车销售上升趋势有望延续。12月美联储议息会议声明,维持联邦基金目标利率在0%-0.25%区间内,鲍威尔在会后表示“通胀上升还需要一些时间”,“美联储不会对一时的价格上涨做出反应”。12月10日欧央行利率决议会议决定将PEPP计划的总规模再提高5000亿欧元至1.85万亿欧元,并将期限延长9个月至2022年3月底。欧美央行近期表态和举措预示着宽松货币政策未来仍将持续,有利于住宅和汽车需求不断释放。

资本支出放缓,行业格局优化,国内中上游供给偏紧,稳定性和性价比优于国外

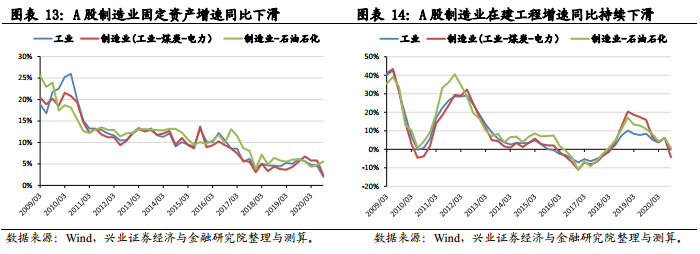

制造业资本支出放缓,在建工程和固定资产增速相对下滑。2018Q4以来,受经济下行和中美关系不确定性加大影响,制造业景气度走弱,净利润增长率下滑,2020Q1新冠肺炎疫情进一步影响制造业生产和相关需求,以上两大因素导致制造业资本开支放缓,集中体现在2020年制造业在建工程和固定资产增速均相对下滑。其中2020Q3工业、扣除煤炭和电力的工业与扣除石油石化的制造业在建工程同比增速分别为-0.27%、-4.30%、0.82%,较2020Q2分别下降6.48pct、10.30pct、5.09pct,创两年以来新低,显示未来产能投放速度可能继续放缓;2020Q3工业、扣除煤炭和电力的工业与扣除石油石化的制造业固定资产同比增速分别为2.02%、2.35%、5.58%,较2020Q2分别 -2.51%、-3.45%、+0.76%,前两项创两年以来新低,最后一项主要受房地产和通信等行业前期在建工程转为固定资产影响。

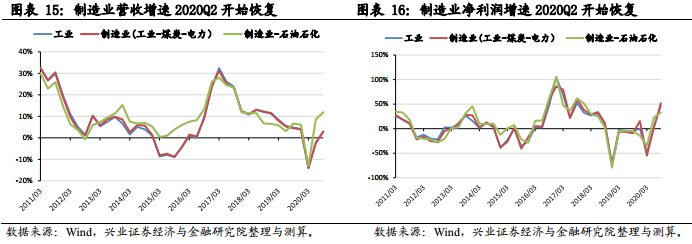

考虑未来经济常态化,资本支出放缓趋势可能持续。2020Q2、Q3制造业营收和净利润增速连续两季度回升,且远高于固定资产增速,显示下游需求逐渐回暖,未来经济稳复苏确定性相对性较高。本轮制造业业绩回暖主要得益于两大因素,一是出口得益于海外国家生产供给恢复速度慢于需求恢复速度;二是政府为应对疫情实施相对积极的财政、货币政策,部分财政支出转移到实体经济,市场流动性较为宽松。未来随着国内经济恢复常态化,财政支出及社融可能收紧,制造业资本支出放缓趋势可能仍持续。

安环规范化,行业格局优化,集中度进一步提升。在经济发展新常态下,企业的环保与安全生产已成为国内行业供给端核心变量之一,特别体现在化工、轻工等行业。随着环保和生产安全要求不断提高,各地治理执行力度加大,小型企业由于安全环保不达标或难以承受安全环保治理成本的增加而难以正常开工甚至关停最终淘汰出局,大型企业则凭借规模优势继续扩张市场份额,从而实现行业格局逐渐优化,集中度进一步提升,同时也对行业供需关系产生深刻影响。

以江苏省为例,在发生2019年江苏盐城“3·21”爆炸事件后,江苏安全环保整治小组随后出台明确性整治方案及任务目标,计划关闭退出1431家不达标企业,约占全省化工企业的35%,停产整改267家,限期整改1302家,江苏作为化工强省,其行动具有一定的引领意义。国家同样于2020年4月1日启动全国安全生产专项整治三年行动,聚焦煤矿、矿山、危险化学品、工业园区等9个高风险行业领域开展大规模安全整治。因此在安环规范化形势下,不规范企业淘汰出局将会是大势所趋,未来将进入行业集中度逐步提升,龙头企业强者恒强的新常态。

下游需求逐渐恢复,国内中上游供给偏紧。由于之前提到的疫情冲击+资本支出放缓+安环治理力度提升对供给端的制约仍存在,供给仍未全面恢复。在全球经济弱复苏背景下,自三季度以来多数子行业景气程度上行,下游需求端恢复速度加快,国内中上游供给相对偏紧。

新冠疫苗落地后,长期来看国外供给将逐步恢复,但中短期来看,国内制造业的稳定性和性价比更高,优势出口链条增长空间具有一定可持续性。近日,海外疫苗接种速度加快,12月8日,英国启动新冠疫苗大规模接种项目,12月11日和18日,美国FDA分别紧急批准了辉瑞和Moderna新冠疫苗在美国的使用,伴随新冠疫苗的使用以及防控措施的规范化,长期来看海外供给将逐步恢复。

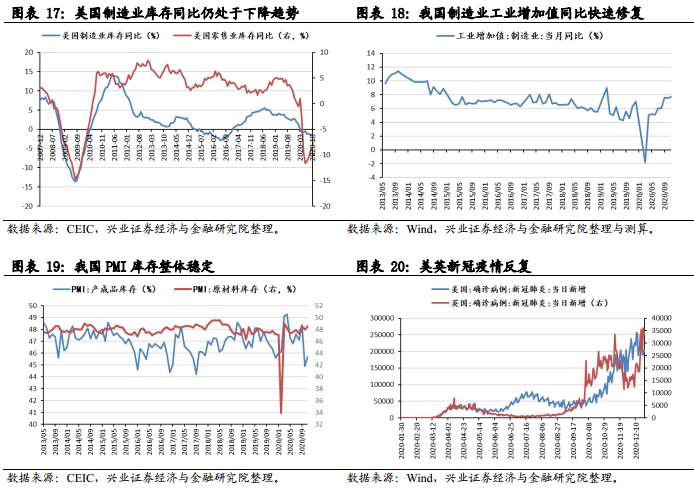

中短期来看,国内企业海外供给填坑和补充仍具有较长的窗口期。一方面,目前海外供给仍然处于低位,恢复尚需时日,7月美国零售业库存同比降幅已经开始收窄,而直到10月美国制造业库存同比降幅才开始小幅收窄0.1个百分点,意味着海外供给恢复可能需要一定时间。而我国制造业工业增加值同比快速反弹,11月同比已高于去年同期水平,PMI产成品库存接近去年同期水平,PMI原材料库存高于去年同期水平。另一方面,中短期来看,海外新冠疫情反复,对海外供给恢复构成不利因素。美英等国新冠肺炎每日新增确诊人数近期屡创新高,新冠病毒在英国和南非等国出现变异等情形,保持社交距离和“封锁”政策未来可能仍将实施,不利于海外供给的恢复。

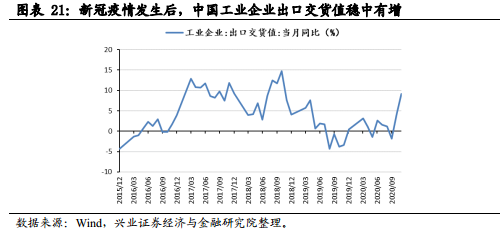

新冠疫情后期,高端制造和优势出口链条行业出口交货值同比呈快速上升趋势

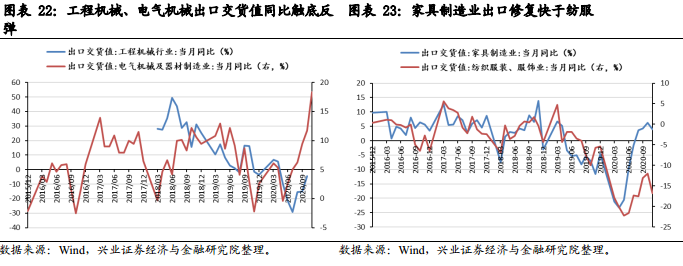

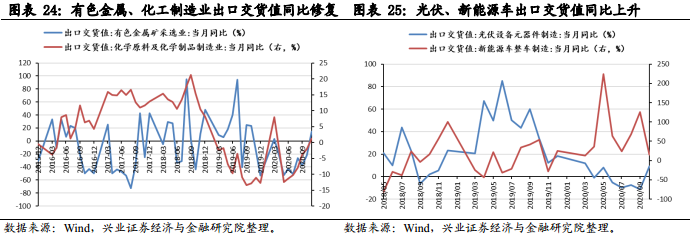

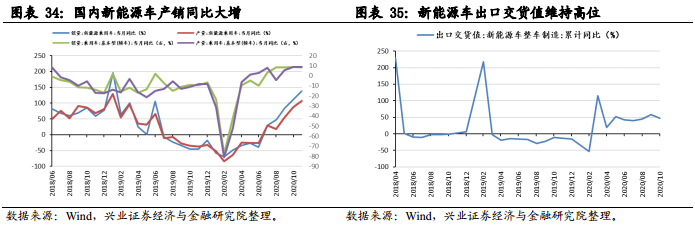

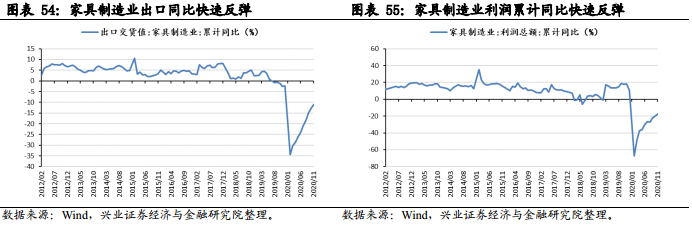

新冠疫情发生以来,我国工业企业出口稳中有增,工程机械、电气机械及器材制造业、家具制造业、有色金属、化工制造等行业出口交货值快速修复,光伏设备和新能源车出口交货值同比波动较大,光伏设备出口交货值同比9月触底后开始回升,新能源车出口交货值同比相比2019年显著提升。海外低利率环境刺激住宅、汽车销售,疫情也改变了居民消费习惯,构成外需拉动因素。新冠疫情反复使得海外供给仍面临较大不确定性,而中国制造业具备安全性较高、性价比突出等优势,疫情后期,工业企业出口交货值同比稳中有增,显示当前出口态势良好。

6月以来,在国内疫情得到有效控制、海外刺激政策陆续出台和疫苗落地背景下,工程机械、电气机械及器材制造业、家具制造业、有色金属矿采选业和化工制造业等优势出口链行业出口交货值同比降幅收窄甚至转正:工程机械行业出口交货值同比从6月的-21.46%大幅提升至10月的-4.47%;电气机械及器材制造业出口交货值同比从5月的-0.40%上升至11月的18.30%;家具制造业出口交货值同比从3月的-21.2%上升至11月的4.00%,纺服出口恢复相对较慢,3月出口交货值同比为-17.90%,11月为-16.80%;有色金属矿采选业出口交货值同比从5月的-52.50%大幅上升至11月的14.30%;化工制造业出口交货值同比从5月的-12.40%上升至11月的1.20%。

高端制造链条上的光伏设备和新能源车出口交货值波动较大,近期呈上升趋势。欧美汽车需求旺盛带动新能源车整车出口交货值同比显著高于去年同期水平,光伏设备出口交货值同比10月转正为9.07%,9月为-11.03%。

工程机械、新能源车产业链和光伏:优势出口链与高端制造链条公约数

工程机械:出口快速增长,A股龙头优势突出

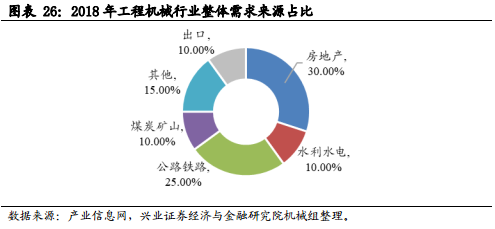

A股机械龙头近年来加速崛起,明年海外填坑+机械龙头国产化率提高,业绩有望高增长,股价上升空间可能进一步扩大。A股机械龙头凭借其核心优势与近年来高增长的出口量,在优势出口链条与高端制造链条均占有一席之地。根据产业信息网2018年的统计,出口和房地产占工程机械行业整体需求分别为10%和30%,今年疫情催化下,工程机械出口占比可能大幅提升,低利率环境下,短期海内外房地产销售回暖趋势可能持续,也有助于进一步通过出口和房地产两个渠道拉动对中游工程机械行业的需求。

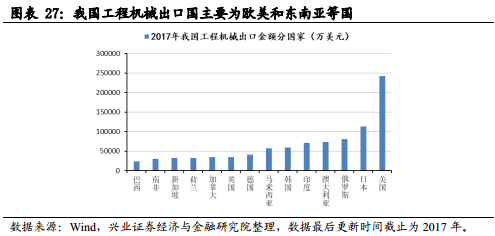

从优势出口链条角度来看,我国机械出口国主要为欧美和东南亚等国,需求端方面,明年这些国家有较大可能性出台经济刺激政策以走出疫情负面冲击。今年“一带一路”沿线国家和欧美等国基建短期停摆,明年基建填坑的同时各国经济刺激政策陆续出台的可能性也较高,而这些国家内部工程机械等领域今年受疫情影响较大,对明年潜在高需求可能难以形成有效供给,为我国机械龙头进军海外提供了更大的空间。

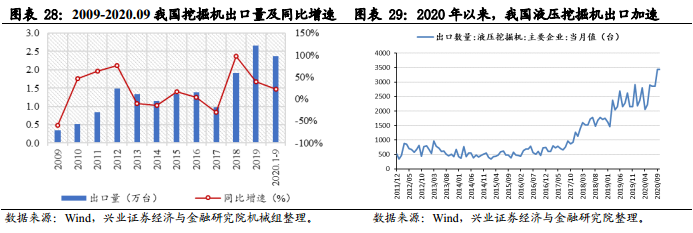

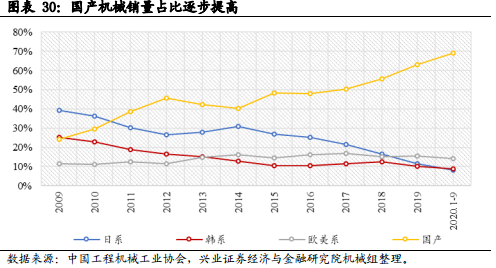

从高端制造链条来看,近年来我国工程机械领域核心零部件国产化率提高,国产厂商在混凝土机械和工程起重机机械领域优势地位突出。以恒立液压为例,其在挖掘机主控泵阀等关键零部件上取得突破,有望逐步打破对外资品牌的限制,提升我国工程机械行业的自给率和产业链安全。2009-2019年,国产挖掘机销量占比从27.91%上升至63.09%,对应的欧美、日系、韩系挖掘机销量占比逐年降低,到2019年占比分别为15.61%、11.31%和9.99%。目前占我国挖掘机市场份额前五的企业分别是三一重工、徐工、卡特彼勒、山东临工和柳工。

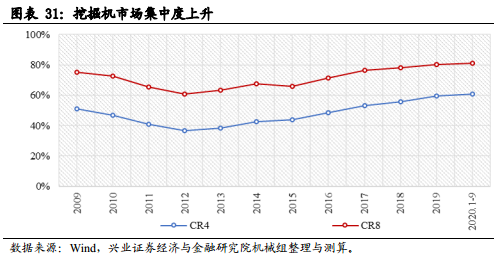

工程机械行业集中度上升,行业龙头强者恒强。2009年“四万亿”政策刺激下,挖掘机下游需求旺盛,众多新进入者进入市场,导致市场集中度一度下滑,2012年之后,市场竞争加剧,“去产能”背景下,缺乏核心优势的中小企业被淘汰出局,龙头企业凭借核心技术和丰富的客户资源在市场中扩大领先优势,强者恒强格局逐步树立。今年1-9月,挖掘机行业CR4市场集中度上升至61%,CR8市场集中度上升至81%。

新能源车产业链:政策支持+新车型驱动

国内外新能源政策密集出台为新能源车产业链提供基本面的长期支撑。国内方面,经济工作会议将“做好碳达峰、碳中和工作”列为明年要抓好的八个重点任务之一,并提出“大力发展新能源”;国外方面,美国当选总统拜登提出的基建计划中有大笔资金投向新能源产业,近期欧盟峰会上,欧盟成员国领导人同意“到2030年,欧盟温室气体排放将比1990年降低至少55%”。国内外政策双重支持下,国内电力设备和新能源行业单季度归母净利润增速同比近期保持高位,剔除疫情影响,2019年四季度以来,单季度归母净利润增速保持两位数增长率,今年三季度增长率为31.38%,四季度为62.93%。

国内新能源车产销量同比大增,出口交货值累计同比远高于去年同期水平。今年7月,国内新能源汽车产销量同比转正后持续快速上升,11月新能源车销量同比上升138.70%,同期乘用车销量同比上升8.30%,反映市场对新能源车的需求高。出口方面,今年3月国内疫情得到基本控制后,新能源车整车制造业出口累计同比即转正达到114.54%,之后累计同比增速虽有所下滑,但仍以两位数的增长率快速放量,而去年同期增速始终为负。

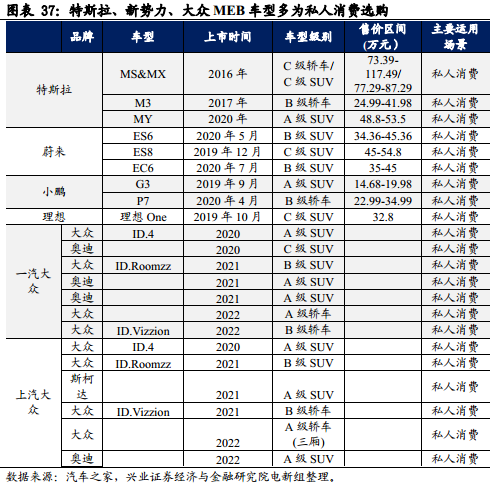

未来私人消费端新能源汽车新车型的密集上市是新能源汽车板块的新变化。 2019年之前,新能源车市场以营运端消费为主,如出租车和出行平台多采用价格较低的新能源汽车作为载客工具。2019年之后,以国产特斯拉、造车新势力等为代表的新能源汽车新车型的推出拉动了私人消费端新能源汽车的销售。2021年之后,国产特斯拉Model Y和大众ID.4系列等多款新能源汽车密集上市,将驱动国内新一轮换车周期。新能源汽车整车的销售也将带动上游锂电材料、锂电设备的销售。

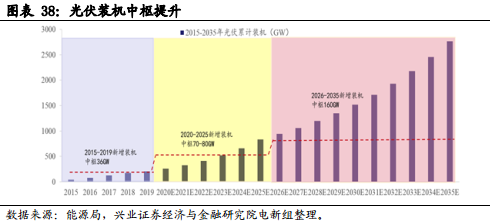

光伏:政策支持+装机中枢提升

除新能源政策支持之外,2030年非化石能源目标占比提升至25%,光伏装机中枢提升空间大。

化工、工业金属:优势出口链上中游原材料,海内外需求复苏+国内供给结构优化

明年海内外需求共振,化工、工业金属供给结构持续优化。化工行业下游需求主要为建筑地产、纺织服装、汽车和家电,工业金属行业下游需求主要为电力、建筑地产、家电和汽车。从需求端来看,欧美经济刺激方案即将出台、住宅消费快速上升,明年各大车企新车型上市加速汽车行业的换车周期,RCEP的签署又有利于国内纺织服装的出口,下游需求的扩大也将传导至化工、工业金属等上中游原材料行业。从供给端来看,供给侧改革以来,伴随淘汰落后产能的政策指引和安环逐步规范化,化工、工业金属行业龙头企业市占率持续提高,龙头公司将从明年海内外需求共振中获益,公司业绩有望高增长。

化工:国内企业业绩快速修复,行业集中度上升

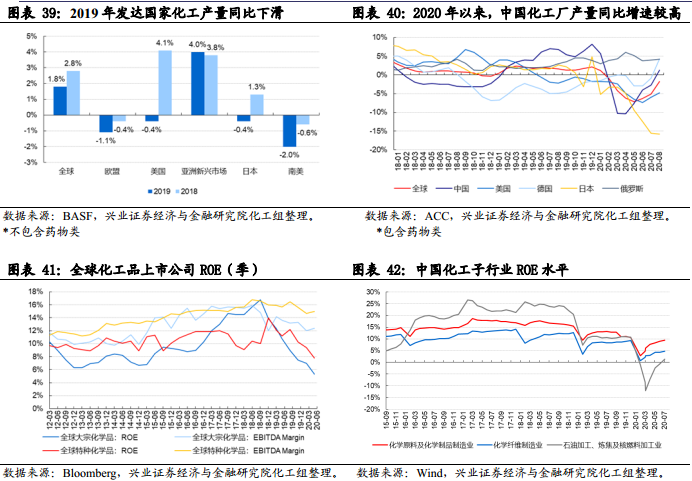

国外化工行业产能利用率下降、业绩下滑,国内化工行业业绩快速修复,承接未来国外需求的能力强。根据ACC数据,2016-2017年全球化工景气结束之后,化工行业产能利用率持续下滑,2019年,欧盟、美国、日本和南美化工行业产量同比进一步下降。2020年新冠疫情发生以来,中国化工产量同比率先实现V型反转,复苏速度全球领先。从企业经营数据来看,2018年6月起,全球化工行业ROE呈逐年下跌趋势,中国化工行业ROE整体较稳定,国内新冠疫情得到有效控制之后,化工行业ROE快速反弹。目前,国内化工企业产能利用率相对较高,经营业绩韧性强,在国外需求复苏的过程中,承接国外需求能力强。

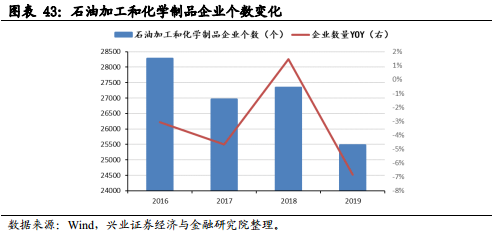

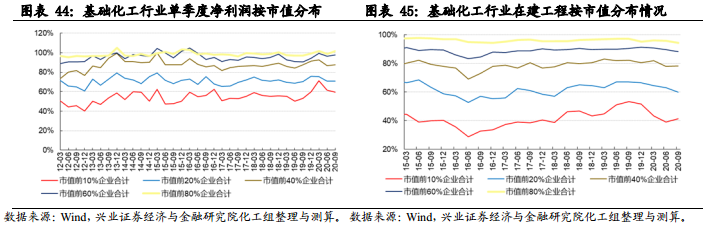

供给侧改革和安环规范化使得化工行业集中度逐步提高,供给格局优化。2016至2017年供给侧改革配套措施落地,此后经营效率低的企业退出市场,2016年石油加工和化学制品企业数量之和接近2.85万家,2019年降低至不足2.6万家。从A股化工行业来看,市值前10%的公司单季度净利润之和和在建工程之和逐年上升,目前净利润之和占化工行业净利润总额的比重已超过60%,在建工程之和占化工行业在建工程总额的比重已超过40%。

工业金属:关注铜和电解铝

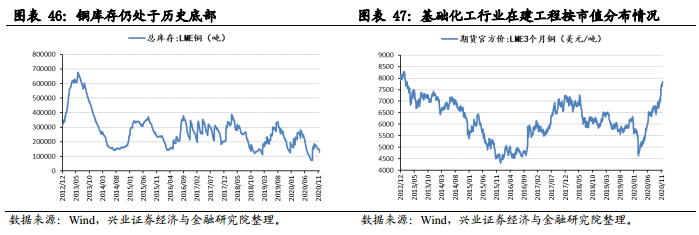

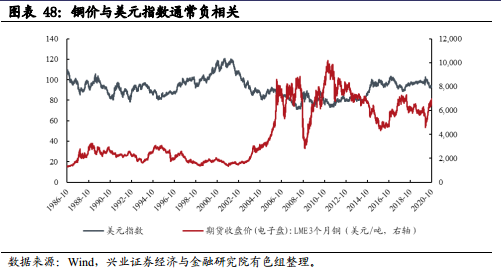

从商品属性来看,疫苗落地、海外住宅销售紧俏,再叠加明年新车型上市推动换车周期,铜下游需求明年确定性较高。供给端层面,铜库存处于历史低位,铜价持续上涨。从金融属性来看,铜、石油等大宗商品以美元计价,其价格走势与美元相关度较高。在美元指数上升区间,铜价往往下跌;美元指数调整区间通常伴随流动性宽松等因素,刺激铜需求上升,而以美元计价的铜价也自然上升,共同导致美元指数调整区间,铜价提高。美国经济从疫情中恢复仍需时日,预计美联储未来仍将维持低利率,美元指数未来可能维持调整趋势,为铜价上涨提供另一重推力。

与铜略有不同,电解铝的下游需求是交通、建筑、电力、机械制造、航空航天和电子电器等。国外基建填坑和国内“十四五”军工订单增加是明年电解铝需求的主要推动力。供给端层面,根据阿拉丁统计,我国电解铝合规产能天花板为4500吨,截止8月底电解铝总产能4215.6万吨,2021年预计新增产能316.3万吨,产能天花板导致供给端明年电解铝产能增长空间小。

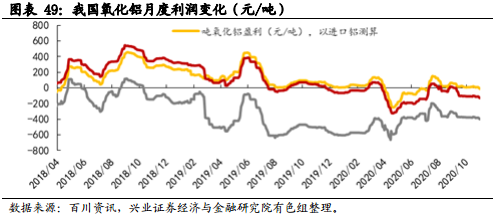

氧化铝产能过剩,为电解铝留出更多利润空间。氧化铝产能总体过剩,短期来看,年内预计氧化铝可投产产能610万吨,预计年末总产能将达到9182万吨,而2019年下半年以来,氧化铝行业利润一直在盈亏平衡点附近波动,显示产能过剩趋势;长期来看,若规划产能完全释放,国内氧化铝总产能将达到9882万吨,以一吨电解铝生产需要1.93吨氧化铝计算,对应的电解铝产能为5120万吨,远高于电解铝产能天花板4500万吨,因此氧化铝产能过剩趋势未来可能持续,为电解铝流出更多利润空间。

家电、轻工:优势出口链下游,出口内销有望双增,A股龙头海外销售占比高

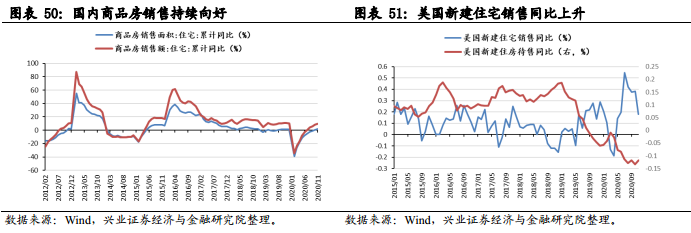

海内外商品房销售上升,间接拉动对家电、家居的需求。11月国内商品房住宅销售额累计同比9.5%,去年同期为10.7%,疫情后期国内商品房住宅销售虽快速增长,但距离完全

恢复可能仍有一定距离。外部来看,以美国为例,低利率环境下,美国每月新建住宅销售同比4月触底后快速攀升,11月虽出现一定下滑,但同比仍高于去年同期。新建住房待售同比则快速下降,10月新建住房待售同比下降13.27%,为近年来的最大降幅,显示住房需求高涨。疫情影响下,欧美货币政策短期仍将维持宽松,住房销售可能仍然维持在较高水平。

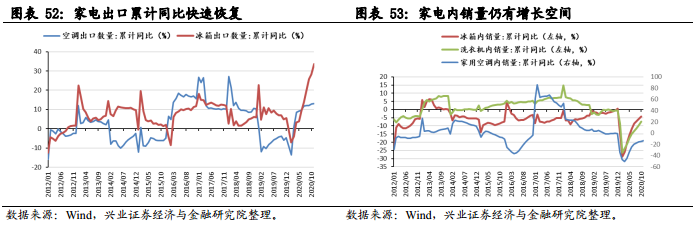

恢复可能仍有一定距离。外部来看,以美国为例,低利率环境下,美国每月新建住宅销售同比4月触底后快速攀升,11月虽出现一定下滑,但同比仍高于去年同期。新建住房待售同比则快速下降,10月新建住房待售同比下降13.27%,为近年来的最大降幅,显示住房需求高涨。疫情影响下,欧美货币政策短期仍将维持宽松,住房销售可能仍然维持在较高水平。疫情后期,家电、家居出口快速反弹。国内疫情冲击下,2月空调、冰箱出口累计同比大降至负值,随后快速反弹,3月空调出口量累计同比即转正,4月冰箱出口量累计同比转正。欧美房地产销售大增又拉动空调、冰箱出口量累计同比加速上涨,11月空调、冰箱出口数量累计同比分别为13.0%和33.7%,远超去年同期水平。2019年7月以来,家具制造业出口交货值累计同比开始下降,疫情放大下滑速度,但今年3月开始,国内商品房销售累计同比降幅开始减小,欧美住宅销售也快速恢复,家具制造业出口交货值累计同比降幅也在逐步收窄。

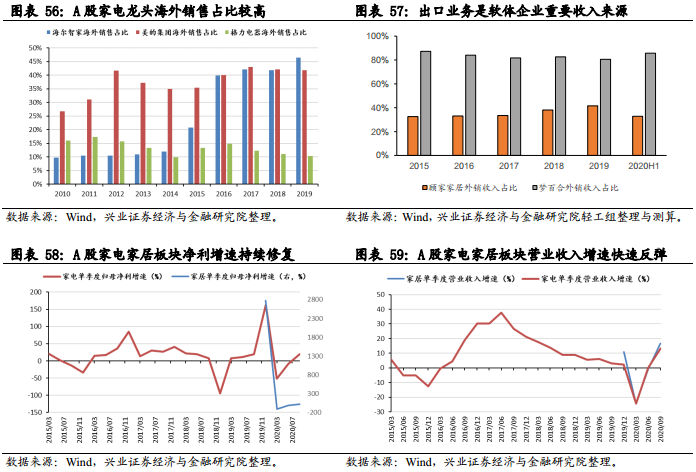

A股家电、家居龙头海外销售收入占比高,外需拉动有助于未来业绩持续释放。A股家电龙头进军海外,海外销售收入占比总体较高,2019年海尔智家海外销售收入占比已经超过45%,美的集团海外销售收入占比超过40%,格力电器海外销售收入占比约为10%。家居板块中,顾家家居海外销售占比超过30%,梦百合海外销售占比接近90%。从业绩增长来看,二季度单季度家电、家居板块净利润和营收增速降幅相比一季度大幅收窄,三季度家电、家居板块净利和营收增速大幅转正,显示内外需双重拉动下,板块业绩持续好转。低利率环境下,未来海内外住宅销售有望保持较高水平,家电、家居板块未来股价上升空间可能较大。

人民币升值背景下,出口链哪些行业可能受到较大影响

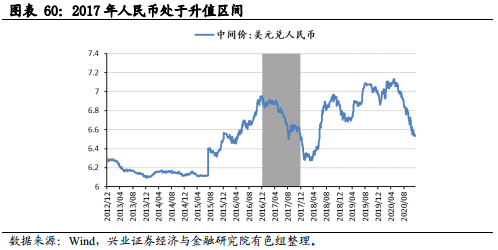

明年美联储大概率维持低利率,国内明年经济生活恢复常态化,信用收紧可能性较高,两个因素共同导致明年人民币升值压力较大。2017年人民币整体也处于升值区间,通过分析2017年前后,出口链主要涉及行业汇兑损益的变化及对净利润的影响,我们发现工程机械行业汇兑损益对净利润的负面影响较大。由于本轮人民币升值的可预期性强于2017年,预计出口链相关企业业绩受到的负面冲击小于2017年。

2017年,境内跨境资金流出监管加强、央行对人民币升值容忍度提升以及中国经济好于预期等因素的共同作用下,人民币年内升值近6%。

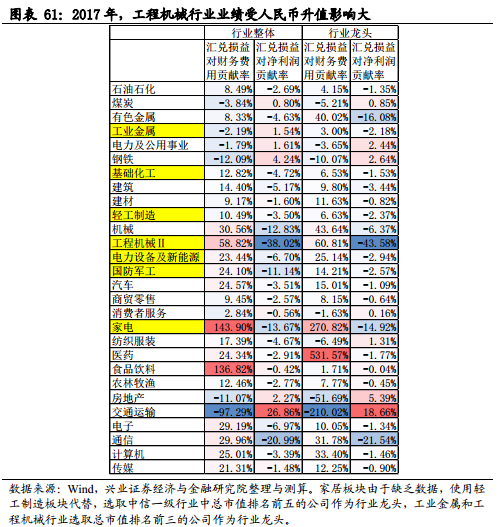

2017年,工程机械行业在人民币升值时受到的负面影响较大。从行业整体来看,家电行业汇兑损益对财务费用的贡献率最高,其次是食品饮料和工程机械行业,工程机械行业汇兑损益对净利润的负向拉动最多,其次是通信和家电行业。交通运输行业在人民币升值期间汇兑损益对财务费用的贡献率为负,表明产生汇兑收益,符合经济直觉。

2017年,工业金属、家电和工程机械龙头汇兑损益对净利润的负向作用高于行业整体,电新、国防军工、轻工制造和基础化工龙头汇兑损益对净利润的负向作用小于行业整体。行业龙头能否更好应对人民币升值对业绩的影响主要受到两方面相反作用力的影响,第一,行业龙头可能更有能力应对人民币升值风险,采用多种对冲和套期保值工具等,第二,行业龙头出口业务占比往往更高,在人民币升值区间受到的影响也可能更大。两种因素的相对作用强度决定了行业龙头汇兑损益对财务费用和净利润贡献率的高低。

本轮人民升值原因与2017年存在差异,可预期性较强,出口链涉及行业和公司受到的负面影响可能相对可控。2017年人民币升值与监管政策相关性较高,企业应对汇兑损失的准备不够充分,可能是部分行业汇兑损益对净利润产生较大负面影响的原因之一。本轮人民币升值主要是由欧美低利率持续和国内信用收紧预期引起,经济层面本身的因素发挥主导作用,升值的可预期性强于2017年,相关行业可能提前采取措施减小潜在损失。

公安备案号 51010802001128号

公安备案号 51010802001128号