-

明年2月科技板块是否会有日历效应?科创板哪些个股值得配置?【天风策略·科创掘金】

徐彪

/ 2020-12-13 16:42 发布

/ 2020-12-13 16:42 发布摘要

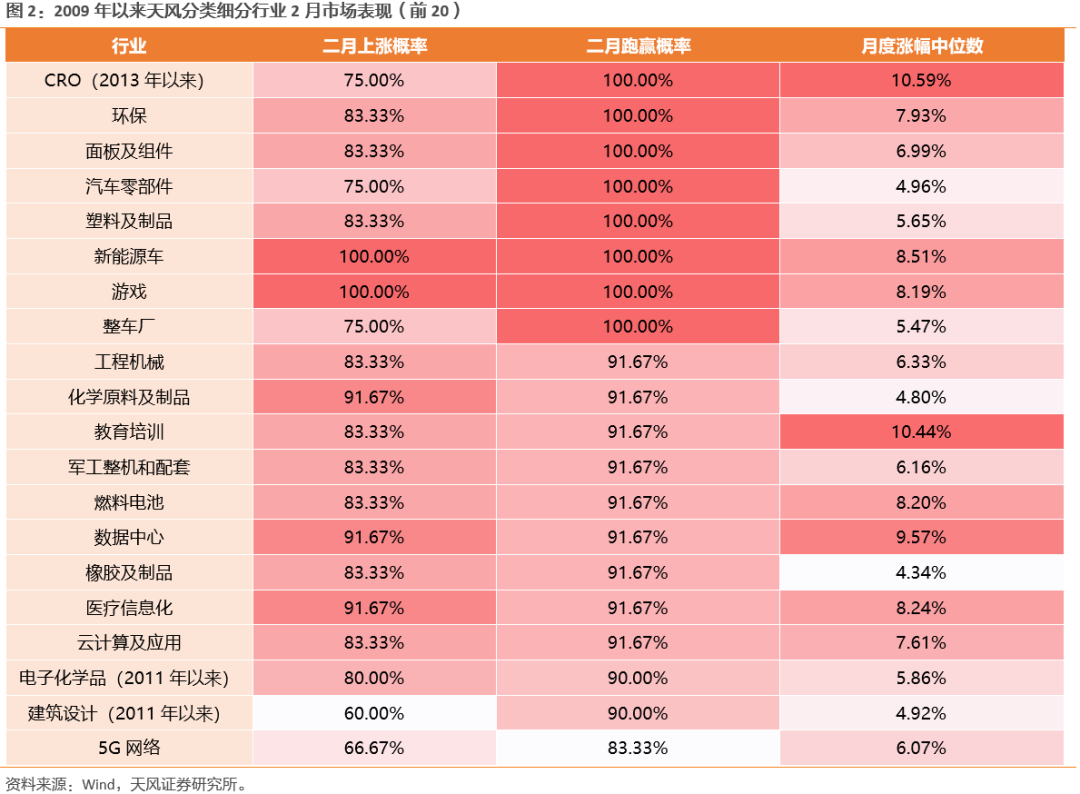

核心结论: 1. 近15年以来,2月科技成长跑赢市场的概率极高,部分细分板块跑赢概率可以达到100%。通过回溯2005年以来2月的市场表现来看,科技成长板块在2月实现上涨的概率达到75%,跑赢沪深300的概率达到81.25%,具有显著的日历效应。其中,从行业来看,2009年以来面板及组件、新能源汽车、游戏2月跑赢沪深300的概率达到100%。 2. 科技成长板块2月日历效应的与当期流动性环境相对较为宽松、市场风险偏好较高密不可分。从流动性环境来看,考虑到与财政政策的配合以及季度初缴税季的客观压力,年初往往是一个比较合适的投放流动性的窗口。而年底定调比较谨慎+年初实际的流动性投放,会形成“流动性比想象中要好”的感觉,这一层“预期差”也成为2月科技板块躁动、超额收益显著的重要原因。 3. 历史上三次2月日历效应的失效主要和科技板块业绩的大幅走弱以及黑天鹅事件冲击下市场风险偏好降低密切相关。一方面,在2006年和2009年一季度,均处在经济强劲复苏或是政策落地后经济复苏前夕,市场风险偏好较高,而在科技板块大幅走弱、年报或一季报相对业绩趋势严重不占优的情况下,尽管仍然可以获得正收益,但却跑输市场。另一方面,熔断事件冲击大幅冲击了市场的风险偏好,导致2016年2月的日历效应失效。 4.而从2021年来看,在产业周期与流动性环境的支撑下,成长板块实现日历效应的概率较高。一方面,虽然在经济复苏的背景下,科技板块业绩趋势相对沪深300指数并不占优,但在5G产业周期的支撑下,科技板块盈利增速并没有像2005年年末和2008年年末一样大幅走弱,反而保持在一个相对较高的增速水平。另一方面,在货币政策已经边际收紧、通胀水平并不高的情况下,货币政策进一步收紧的必要性并不高,年初流动性环境有望边际改善。 4. 结合未来板块景气度、日历效应发生概率、年初至今板块表现来看,我们建议关注两条主线: (1)一是Q3业绩在逐步兑现,盈利有望在2021年维持30%以上增长,或者显著加速的行业是:生产线设备(工控、机器人、自动化、功率半导体)、军工上游、新能源车(包括车联网)、消费电子。 (2)二是今年超跌且可能有一定边际改善的成分细分板块,比如前期调整幅度较大的信创、金融IT、医疗信息化、5G等方向。

01

本周主要观点 1.1. 每年2月科技成长风格实现“日历效应”的概率极高 近15年以来,2月科技成长跑赢市场的概率极高,部分细分板块跑赢概率可以达到100%。通过回溯2005年以来2月的市场表现来看,科技成长板块在2月实现上涨的概率达到75%,跑赢沪深300的概率达到81.25%,具有显著的日历效应。而从行业层面来看,2009年以来,科技板块中面板及组件、新能源汽车、游戏2月跑赢沪深300的概率达到100%。

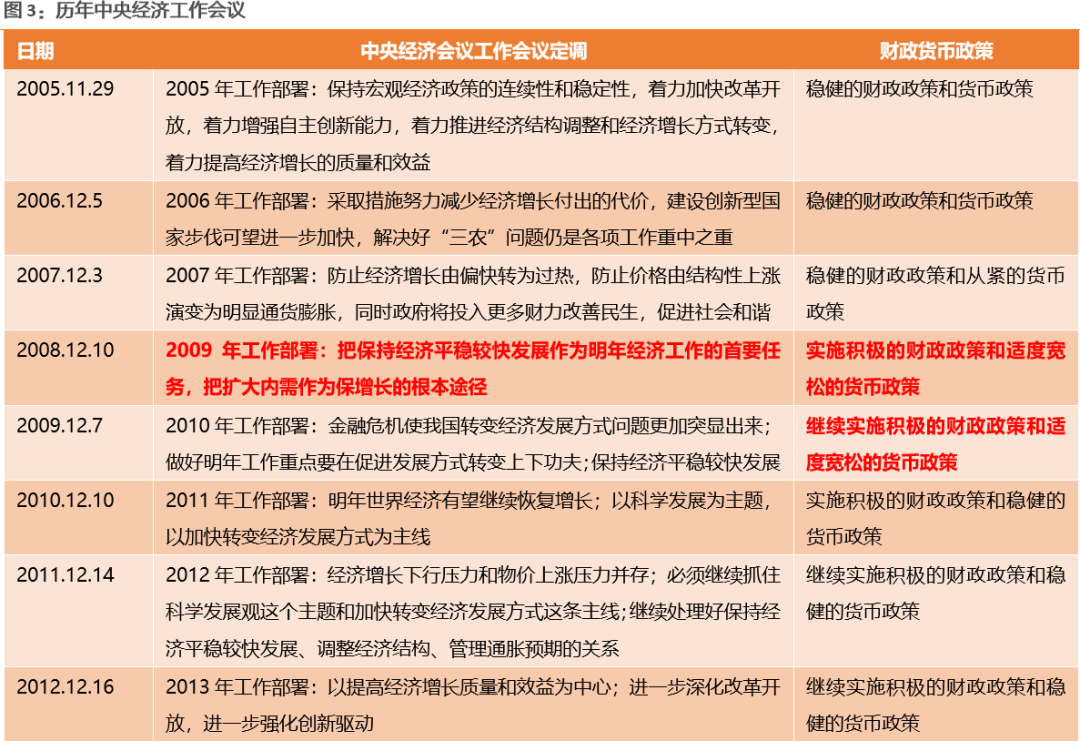

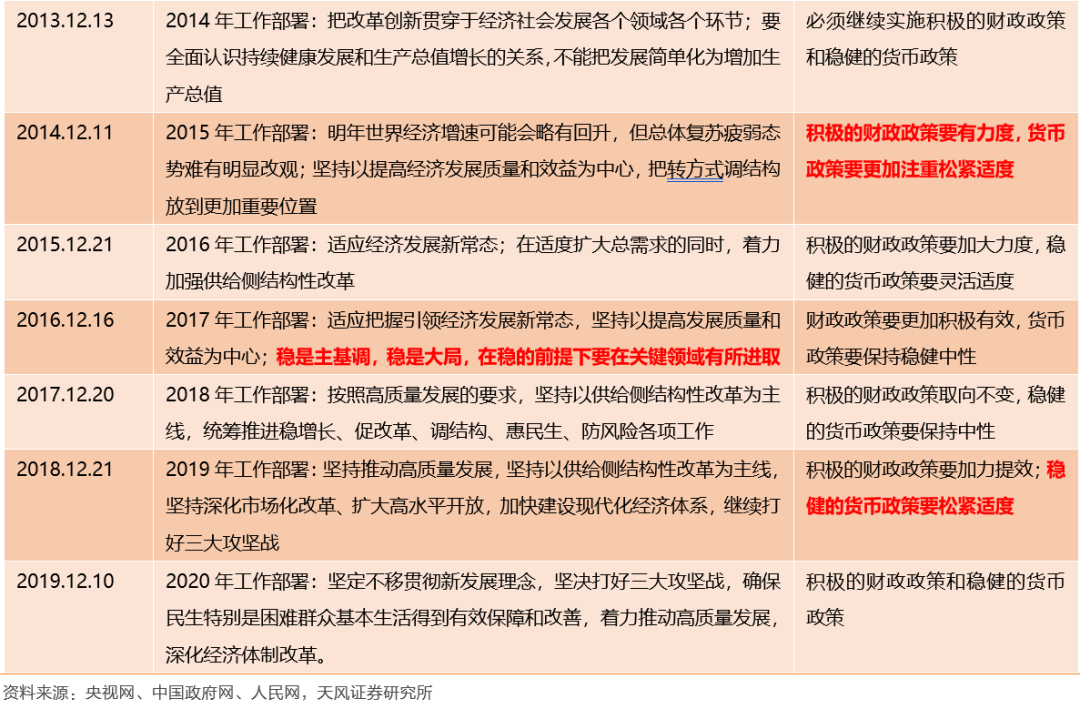

科技成长板块2月日历效应的与当期流动性环境相对较为宽松、市场风险偏好较高密不可分。从流动性环境来看,考虑到与财政政策的配合以及季度初缴税季的客观压力,年初往往是一个比较合适的投放流动性的窗口。而年底定调比较谨慎+年初实际的流动性投放,会形成“流动性比想象中要好”的感觉,这一层“预期差”也成为2月科技板块躁动、超额收益显著的重要原因。 一方面,每年年底的政策定调往往偏谨慎。从每年年底的经济定调来看,除了2008年和2009年年底在应对金融危机的冲击下,强调要实施宽松的货币政策以外,以经济工作会议作为年底定调的准绳,可以看到明确大力强调“稳增长”的只有08年和16年,其他年份的会议表述基本还是以促转型、促改革为主线的。货币政策口径为宽松或松紧适度的也只有四年,其他7年都是维持稳健或稳健中性。

另一方面,在实际操作中,与财政政策的配合、季度初缴税季的客观压力以及春节时间窗口引发的流动性从紧,使得央行往往会在年初投放流动性,会形成“流动性比想象中要好”的预期差,从而大幅提升市场的风险偏好,高弹性的科技成长板块受到追捧。从央行对利率的操作来看,一季度升准升息的有四年(2007、2008、2010、2011),一季度降准降息的有5年(2012、2015、2016、2018、2019、2020)。其中,2007、2008、2010、2011年一季度均处在经济增速较高、通胀高企的年份,而自2012年经济增速放缓、通胀水平保持稳定以来,9年中有6年采取的降息或者降准的操作。 具体到shibor三个月利率来看,自2007年以来,2月份shibor三个月利率显著下行的有7次(2009、2011、2012、2014、2016、2019、2020),走平的有4次(2008、2013、2015、2018),上行的仅有3次(2007、2010、2017),流动性环境整体偏宽松。 因此,不管是央行实际货币政策操作还是市场利率变化来看,2月份市场流动性边际改善的趋势较为显著,这也为市场风险偏好的提升奠定了基础。

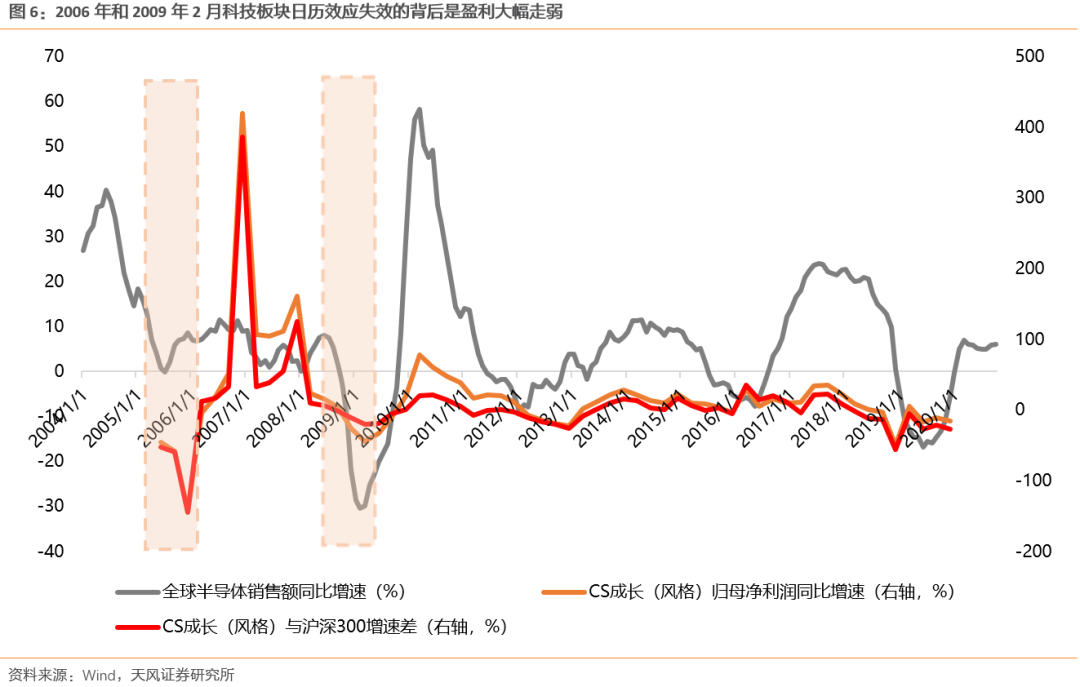

1.2. 2月的日历效应在什么情况下会失效?21年2月是否还会有日历效应? 历史上三次2月日历效应的失效主要和科技板块业绩的大幅走弱以及黑天鹅事件冲击下市场风险偏好降低密切相关。一方面,在2G时代后期,随着全球半导体销售同比增速的高位回落,成长板块净利润增速呈现出比较大的波动。2004年一季度42%一路下滑至2005年年报的历史低点-143%,与沪深300的业绩增速差达到-144%;同样,在2009年一季度,成长板块业绩增速下滑至-44%,与沪深300的业绩增速差也接近-20%。而在上述两大区间,均处在经济强劲复苏或是政策落地后经济复苏前夕,市场风险偏好较高,因此,在科技板块大幅走弱、年报或一季报相对业绩趋势严重不占优的情况下,尽管仍然可以获得正收益,但却跑输市场。

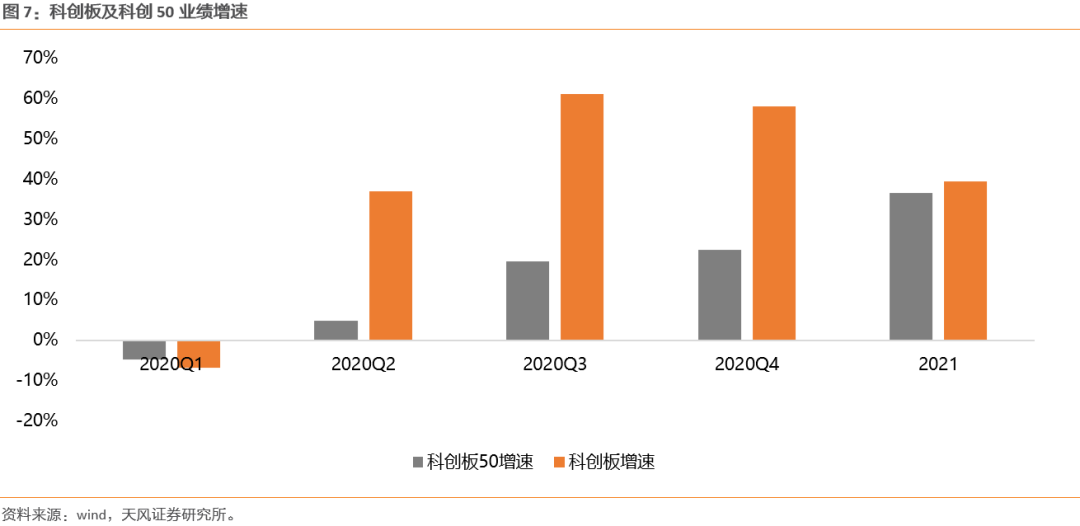

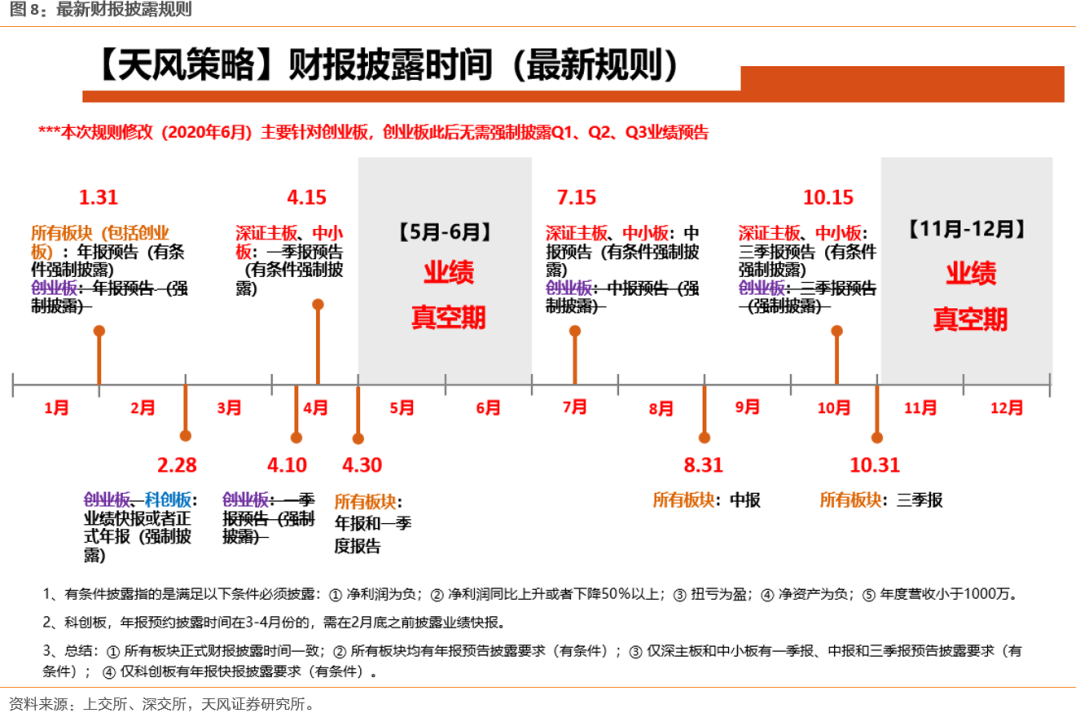

另一方面,熔断事件冲击大幅冲击了市场的风险偏好,导致2016年2月的日历效应失效。在2016年1月熔断事件冲击后,整个市场的风险偏好快速降低,整个一季度科技成长风格指数下跌21.5%,跑输沪深300指数7.7个百分点。在整体市场情绪较差的情况下,资金对高弹性的科技板块配置情绪并不高,这也导致成长板块日历效应的失效。 而从2021年来看,在产业周期与流动性环境的支撑下,成长板块实现日历效应的概率较高。一方面,虽然在经济复苏的背景下,科技板块业绩趋势相对沪深300指数并不占优,但在5G产业周期的支撑下,科技板块盈利增速并没有像2005年年末和2008年年末一样大幅走弱,反而保持在一个相对较高的增速水平。按照wind一致预期盈利预测,科创50和科创板2020年全年业绩增速分别为22.4%和58.1%,2021年全年业绩增速分别为36.6%和39.5%,继续保持较高的增速。而根据最新的财报披露规则,科创板需要在2月底之前披露业绩快报或者正式年报,因此,在1-2月份的经济数据真空期,科创板较为明确的业绩指引,可能会进一步增强对市场资金的吸引力。

另一方面,在货币政策已经边际收紧、通胀水平并不高的情况下,货币政策进一步收紧的必要性并不高,年初流动性环境有望边际改善。从央行的货币政策选择来看,采取加息或者升准的2007、2008、2010、2011一季度均处在CPI、PPI快速上行的通胀环境中,而从目前CPI、PPI当月同比来看,根据wind一致预期预测,2021年的CPI及PPI的当月同比增速高点在5月,1-2月PPI同比增速可能仍然为负,CPI同比增速在1%以下,因此,整体一季度通胀压力较为温和,货币政策掣肘较小,央行有望投放流动性来熨平春节期间、季初缴税季引发的流动性波动。

1.3. 哪些科创板板块和个股值得布局? 结合未来板块景气度、日历效应发生概率、年初至今板块表现来看,我们建议关注两条主线: (1)一是Q3业绩在逐步兑现,盈利有望在2021年维持30%以上增长,或者显著加速的行业是:生产线设备(工控、机器人、自动化、功率半导体)、军工上游、新能源车(包括车联网)、消费电子。 (2)二是今年超跌且可能有一定边际改善的成分细分板块,比如前期调整幅度较大的信创、金融IT、医疗信息化、5G等方向。

涉及相关科创板个股如下:

02

一周行情回顾 科创50指数继续调整,整体表现跑输市场。11月30日至12月11日,科创50指数下跌-1.79%,在主要科技类指数中排名靠后。而从个股表现来看,行业间表现较为均衡,行业内部分化加剧。

03

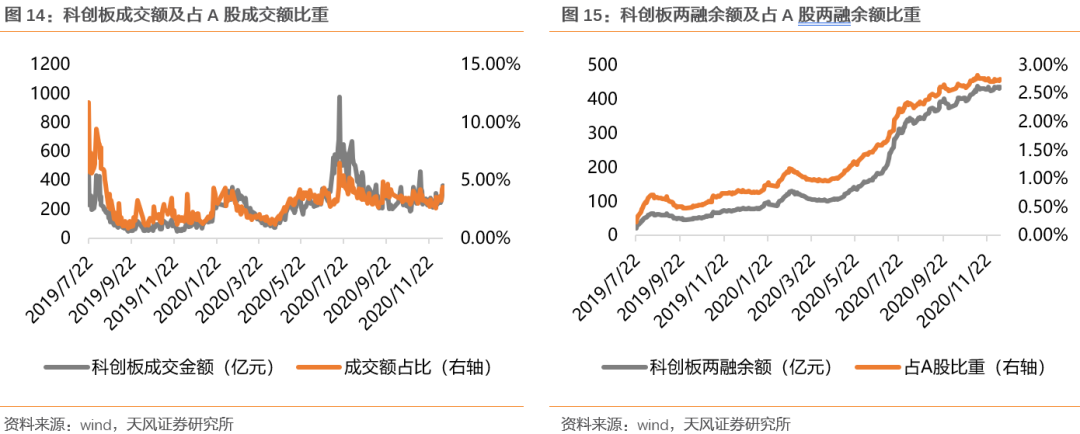

资金情况 3.1. 交易热度:中性 板块交易情绪回暖,两融余额持续扩张。11月30日至12月11日科创板日均成交额为269.56亿元,较前10个交易日环比提高21.41亿元。在全部A股成交额中占比提高至3.36%(前10个交易日为3.06%)。而从成交额历史分位来看,科创板成交额历史分位提高至71.4%的位置(前10个交易日为63.6%)。11月30日至12月11日,两融余额继续上升至432.02亿元,占A股两融余额比重提高至2.74%。

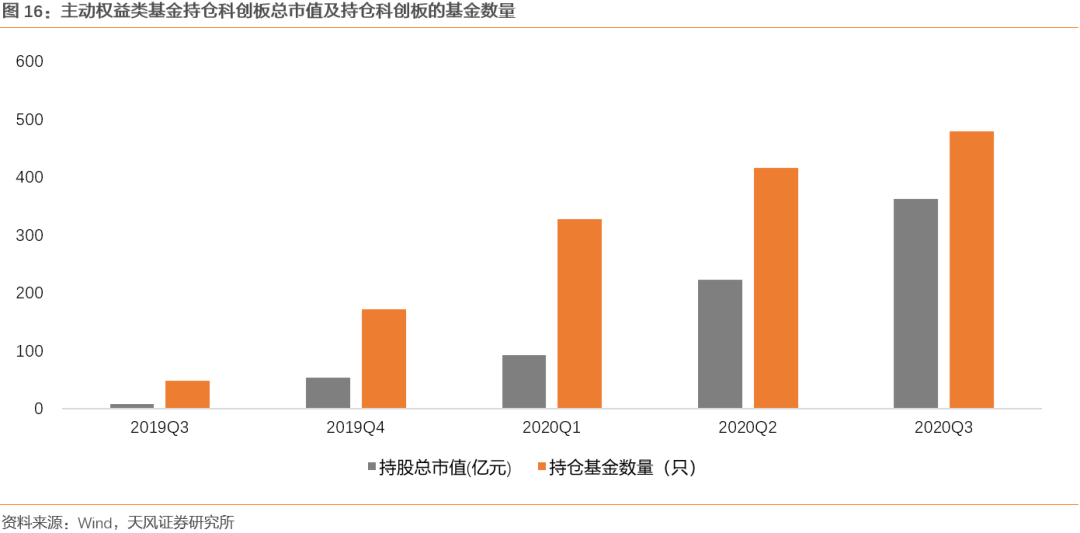

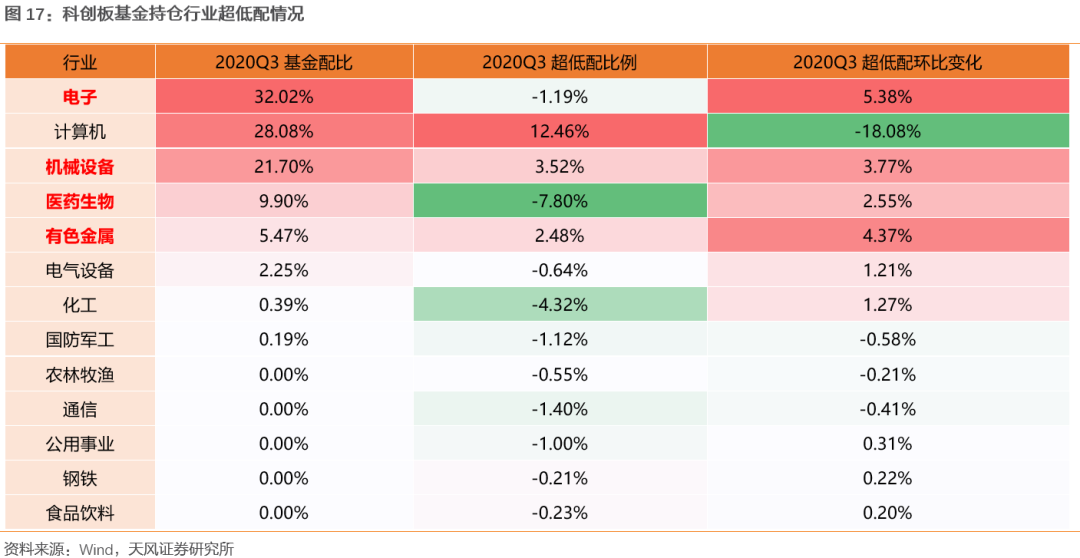

3.2. 长期资金配置情况 自2019年Q3科创板开市以来,主动权益类基金持仓科创板个股市值从2019Q3的9.05亿上升至2020Q3的362.96亿元,持续加配的趋势显著;与此同时,持仓科创板的基金数量也从2019Q3的48只上升至2020Q3的479只,选择配置科创板的基金数量扩大至10倍。 从行业情况来看,Q3资金主要加仓电子、机械设备、医药生物、有色金属等行业,减持计算机等行业。从目前主动权益类基金的持仓情况来看,电子、计算机、医药生物、机械设备、有色在Q3是资金持仓前五的行业,其中,电子、机械、医药、有色超低配比例环比提升显著,电子更是上升5个百分点,是机构主要的加仓方向,而计算机则在Q3遭到显著的减持。

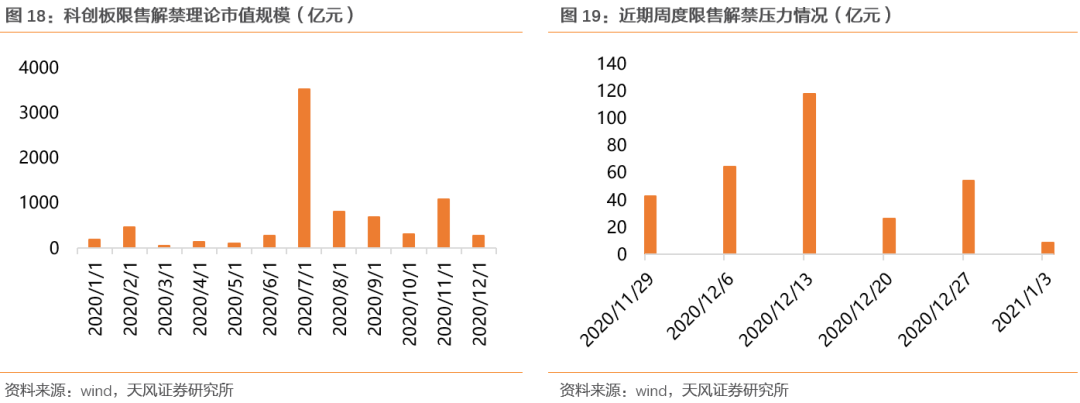

3.3. 限售解禁:本周限售解禁压力显著提高,下周开始限售解禁规模将大幅下降 限售解禁方面,本周限售解禁压力提高,下周开始限售解禁规模将再度下降。本周限售解禁规模理论市值为117.97亿元,资金流出压力较前两周显著提高。下周限售解禁规模理论市值将大幅下降至26.16亿元。与此同时,从月度维度来看,整个12月限售解禁规模共计272.00亿元,是今年6月以来解禁压力最低的。

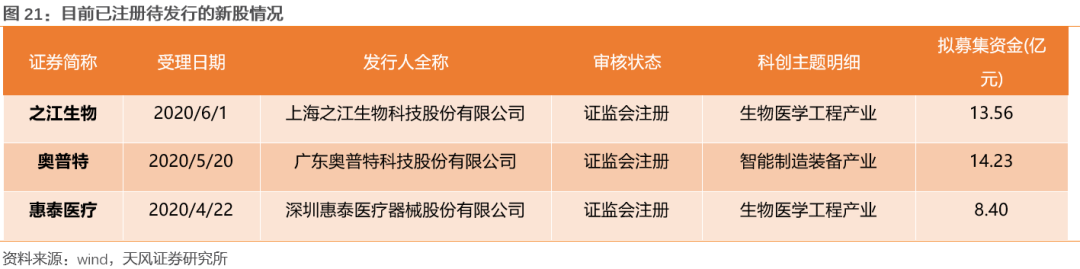

3.4. 新股发行:后续新股待发行节奏继续维持在相对低速位置 后续新股待发行节奏继续维持在相对低速位置。11月30日至12月11日共有两只新股首发上市,募集资金总额为40.63亿元,新股发行数量及募集资金规模维持在低值。从目前的审核节奏来看,有3只证监会已经注册的个股待发行,拟募集资金合计36.19亿元,环比上期有所减少。

04

估值情况:中等偏低 科创板整体估值维持在中等水平,略有上升。11月30日至12月11日科创板估值略有上升,科创板PE(TTM,剔除负值)前10个交易日上升至73.57X,处在46.3%的历史分位;科创50PE(TTM,剔除负值)较前10个交易日提高至73.76X,处在44.9%的历史分位。

公安备案号 51010802001128号

公安备案号 51010802001128号