-

金域医学-独立医学实验室 高瓴资本持仓,暴涨大牛股的背后是什么样的生意?

圣宇的成长股投资法则 / 2020-08-31 13:34 发布

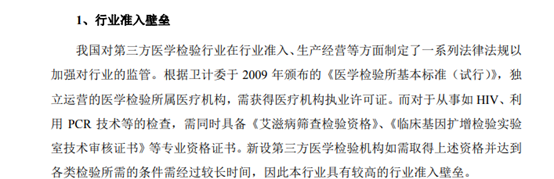

第三方医学检验机构是怎么样的生意 随着生物医药行业的爆发,未来的关注点肯定少不了独立医学实验室,当然现在估值明显高估了,提前放入股票池,然后耐心等待无差别下杀后的机会,在没有大的蛋糕出现的时候就待着吃吃面包,当有大的蛋糕出现的时候就冲上去大抓一把。为什么把目标放在这块地方呢,因为我看到了基层医疗资源的紧缺,有大量的需求缺口,当产品被需求,就是创造价值的过程。

先看美国独立医学实验室的画风:简直就是比翼双飞。而国内的寡头也在悄然崛起

金域的成长故事

上世纪90年代初,梁耀铭一脚踏入国内还一片空白的医学检验服务行业,很多人认为靠它赚钱简直是“异想天开”。但他并没有停止,然后建立起来了独立医学实验室的帝国。

如今金域医学已经成为了全国最大的第三方医学检验机构,那么他是如何看到这个契机的?

曾经有一位在基层医院做医生的同学说离开了具有检测能力的大医院,回到县城后变得‘不会为病人看病了’。在基层,检验、病理这些医疗辅助资源跟不上,医生没有准确的检验结果作为诊断依据。”

梁耀铭也发现,很多检验设备简陋,无法接待非常规检验诊断的患者。这时,医院就需要以这些检测项目外包的方式来“补齐短板”,能够提供此类服务的第三方医学实验室便应运而生了。

每一次我们看到企业成功的案例的时候,他们其实都有在黑暗中挣扎的时刻,有些企业被黑暗吞没,有些企业抓住点点微光,破茧而生。

当时金域遇到了一个问题,需要通过国际质量体系ISO-17025,就像摸着石头过河,没有任何案例借鉴,如何知道什么是标准?第一次现场审核就没通过,

当时专家给出两个选择,一个是只申报已合格的项目,做些书面整改,很快就能通过。另一个是把整个生化室的试剂全换掉,配套合适的试剂,再做一系列的实验,证明系统的可靠性以及溯源的准确性,所有现场评审从头再来。梁耀铭最后决定选择了第二种方案。

“2005年时我们的年利润仅有200万元,但是我下了‘血本’花500万元进行了业务流程再造及信息化管理系统重建。”梁耀铭认为,专业的事、有难度的事,都是需要踮起脚尖,咬牙坚持的。

记得我以前的文章写过,企业最深的护城河企业是诚信,声誉比生命更重要。

金域的理念是什么?

健康所系,性命相托。多年前,怀着“帮助医生看好病”的初心,我们义无反顾地 走上了第三方医检的道路。从第一天起,我们就一直坚守初心、心怀梦想,将企业发 展主动融入到国家医疗卫生事业发展的大局,以社会化力量助力健康中国、惠及百姓 健康。

第三方医学检验的盟主-金域

公司是一家以第三方医学检验及病理诊断外包业务为核心的医学诊断信息整合服务提供商。 金域在规模,实验室数量,覆盖市场网络都遥遥领先,建立了 37 家中心实验室,并广泛建立区 域中心实验室、快速反应实验室,服务网络覆盖全国 90%上人口所在区域。已获得 38 张国内外认 证认可证书,数量居第三方独立医学实验室行业首位,为全国超过 22000 家医疗机构等客户提供 2700 多项高水平的医学检验及病理诊断服务,出具的检测报告获得全球 50 多个国家和地区认可

通过延伸至乡镇一级 的服务网络让人民群众在“家门口”就能享受到等同三甲医院水 平的检验服务,既提升企业效益,又助力国家提升医疗资源综合效率,降低人民群众就医负担。公司已成功开展包括食品卫生检测、临床试验研究(CRO)、司法鉴定、健康体检 等业务,并持续拓展医疗服务产业链

天桥说书基本面

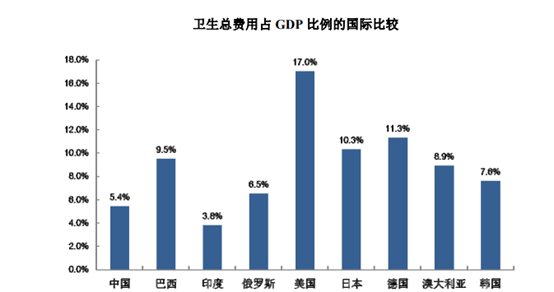

据说在余杭镇,瘟疫肆虐,医疗资源紧缺,百姓民不聊生,医疗的供给在地域上分配不均匀,甚至连什么病都无法检测出来,一名叫小圣的少年,去收集了一些行业的数据,发现虽然医疗服务行业越来越火热,但是这些镇上的村民并没有享受到足够的医疗资源待遇,看病难,看病贵,如下面的数据,虽然余杭镇的卫生费用占比长期在3-6%徘徊,但是对比其他外镇的医疗情况比,还有很大的改善空间,而余杭镇的村民说镇上的医疗体系不发达,要看病得去很远的仙灵岛,虽然仙灵岛上的公立医院数量仅占全部医疗服务机构的 1.28%,却承担了超过 三分之一的诊疗服务。

这时候小圣发现了叫金域医学的神秘组织,它就是为了拯救余杭镇的镇民而出现。于是将他记录在了札记之中。金域医学在第三方医学检验的武林中独霸一方,受到百姓的拥护,要想成为鼎鼎有名的霸主,首先这个武林要足够大,我们看看多大的林

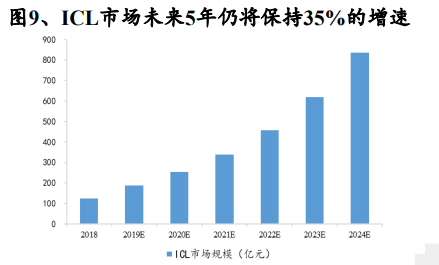

根据佚名古书记载,医学检验规模大概在2700亿左右,而金域医学处于的第三方检验武林规模是140亿,占5%,对比其他国家的武林规模占比还有很大的提升空间,美国、欧洲、日本等成熟市场 35%、50%、67%的第三方医学检验市场份额,可以预见这个林子会变得越来越大,增速在35%左右,当然也会有新的组织进入,比如同样有震慑力的组织-迪安诊断

知道了武林有多大以后,看看现在的组织格局,呈现怎样的局势,

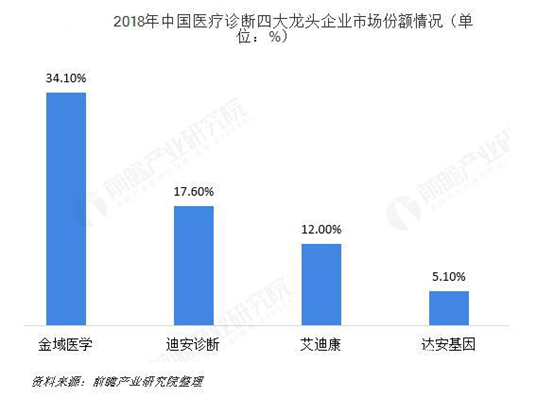

从武林竞争格局上看,目前是金域医学和迪安诊断各自盘踞一方,同时金域医学已经成为名副其实的霸主,领先迪安诊断一倍的份额,从国外的竞争格局也可以知道,未来大概率是一直保持寡头格局。

接下来看金域医学凭什么称霸武林,深受百姓爱戴

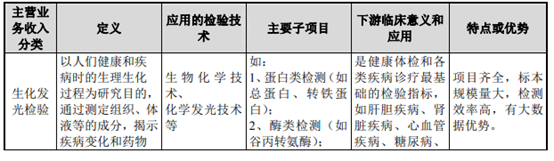

先看金域医学的业务组成:就是对症和下药的对症服务,先看懂病,再治病

古语云:“水能载舟亦能覆舟”,企业走出来的时候必定是为社会创造了价值,给客户解决了关键的问题,像文中,余杭镇的医疗资源问题,金域医学注重对基层百姓医疗体系的建设,德,强,两字共同造就了金域的霸主地位。

两大组织对比图,可以看到主要是客户数的差距

从金域医学组织的成员构成看,都是神秘高手,实力十分强劲:

金域医学拥有由超过600位病理医生组成的病理医生集团,其中海外病理专家50多名,国内顶级病理专家近100名。 金域病理在全国有37个病理学科和实验室,并与150多个医院合作共建了病理科室。历年病理标本总量超过3500万 例(截止2018年底)。2018年全年病理标本量超1000万例,其中组织病理标本近200万例,细胞病理标本超850万例, 肾脏病理活检标本超4.5万例。

而要渗透到寻常百姓人家,好的物流配送体系是少不了的:

金域医学就像罗网一样,构建了一个密集的服务网络和冷链物流体系,深达余杭镇的角角落落,物流网点 2300 余个。报告期内,揽收标本超 7000 万份,95%以上的标本实现省内 12 小时、跨省 36 小时送达的快速物流时效,并实现 80%的报告 24 小时送达。遍布全国的连锁实 验室网络与物流网络使公司的业务半径覆盖至全国绝大部分地区,

上下游议价权如何:

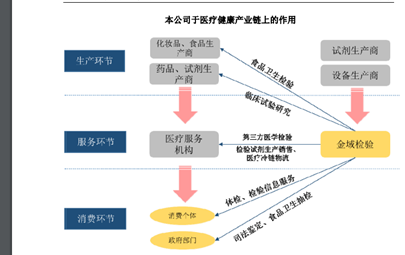

上游是各种检验试剂生产商,我们知道上游供应商的技术都被海外厂商垄断,但是未来随着国产替代,这块成本会下降

而下游:其实金域医学是没有提价权的,不过为百姓造福的事情,不赚暴利,只上规模也足够发展了,与民生有关的行业不赚钱反而是赚钱。

假设其他组织来攻打金域的城池,金域的城墙到底在哪里?

1. 集约化经营控制成本:将原本分散于各 医疗机构完成的同类检验集中完成,同时通过上游试剂与设备的集中采购提高了议价权 从而降低采购价格,实现了医学检验的规模效应

2. 国际认证体系

部分机构亦通过严格的质 量体系认可,如 ISO 17025、ISO 15189 国际质量体系认可、美国病理学家协会 CAP 认 可等,其检验报告可被境外多个国家和地区承认。不止余杭镇认可,其他镇也能有效。

3. 资金和行业壁垒:投资建设一家检 验服务完善、检验项目在 1,500 项左右的独立医学实验室,固定投入大约需 2,000 万元 左右,加之检验技术人员培训、市场开拓等因素,此类独立医学实验室一般需要 3-5 年 的市场培育期

4. 这个行业是生物医药行业里面鲜有的拥有品牌护城河的企业,当第一批形成大规模和口碑的时候,后来的很难再超越去赢得市场的信任。

5. 技术积累

6. 最关键的一点,金域医学根据区域流行病特征发展特色的检验学科,也就是因地制宜,

7. 这个生意的好处就是海外的服务商无法进入中国,而不像创新药,可以杀入国内。

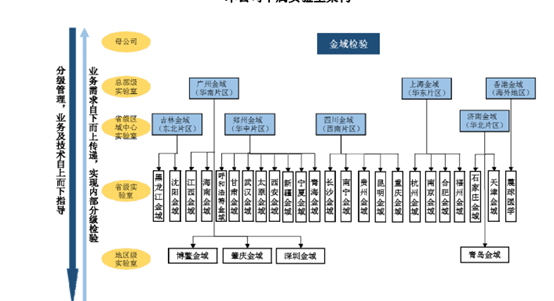

金域组织分布图:

金域这类民间神秘组织和官方医疗机构相比的优劣势在哪里?

医学检验的仪器设备、人员成本以及质量控制等成本较 高。检验项目价格下调后,检验科利润减少,因此医院 有动力将检验项目外包给具有成本优势的独立医学实验 室执行,达到双赢的目的。

三甲医院的检验项目较为基础,样本为血液、尿液(24h尿、4h尿、随机 尿)、体液,实效性较强,出报告时间2小时至2天。

例如金域的尿液检测只为24h,金域升级了检测项目。例如测血脂,三甲医院只有血 脂五项,而金域有血脂二、三、四、六项用来评估心血管疾病,例如检测阿尔茨海默相关神经丝蛋 白、检测大麻等。 • 高端检验: 例如基因检测,三甲医院检测项目中没有基因检测。

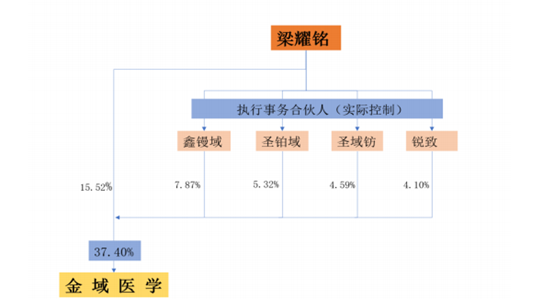

股权结构:盟主梁耀铭

股权激励方面:2019年3月,公司公布2019年股票期权激励计划,并于4月将657万份股票期权授予副总经理汪令来、于世辉以及中层管 理人员、核心技术人员共23人,行权价格29.04元/股,分四期解锁。考核方面,公司层面要求为以2018年实现的净利润 为基数,2019~2022年净利润增长率分别不低于22.00%、48.84%、81.59%、121.54%,四年CAGR为22%;个人层面则依 据激励对象评价结果决定行权比例。

财务:迪安诊断VS金域医学 擂台大PK

在余杭镇的录书中记载,ROE用来衡量组织的竞争力强弱,越高治愈能力越强,而毛利率净利率来衡量组织的赚取元宝的能力。

金域医学的ROE 虽然不是非常高,但是随着规模扩张,营收增长还有上升空间

迪安诊断的ROE,可以看到行业的共性就是盈利能力较低,迪安诊断的治愈能力还有下滑的趋势

所以其实市场高估了他们的创造回报的能力,但是这类行业处于爆发期,而且非周期性,复制性较强,所以给了较高的估值溢价,但是一旦出现不及预期的情况就会均值回归。也就是说没有想象中的这么好。

那么我们看谁赚元宝的能力更强呢?

金域医学:

迪安诊断:

可以看到作为和民生相关的行业,并不是这么赚钱,那么为什么呢?

这是行业的共性,下游政府指导定价,上游国外检测试剂垄断,实际上市场竞争是在加剧的

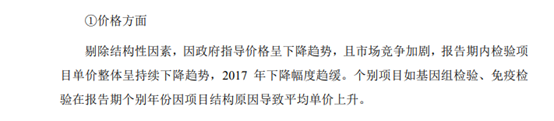

我们看金域医学组织的产品价格趋势:一直在下滑中。所以未来的增长看点主要在于国产替代检测试剂后减少成本,和满足需求后的规模扩张。还有B2B向B2C的转变,平台型的企业最先从浪潮中受益。

武林竞争激烈还会体现在什么地方呢?那就是应收账款上面,金域医学和迪安诊断的应收账款周转率一直在下滑。竞争越来越激烈,股价由于疫情反而越来越高。

金域医学:

迪安诊断:

那么这个行业到底是轻资产还是重资产呢?实际上资本投入还是比较大的,金域医学每年资本支出要2亿-4亿之间,占净利润的50%以上,但是好处是,一旦投入后,产生的现金流会比较稳定。

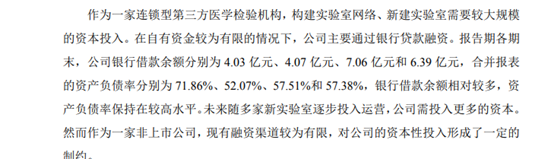

从资产负债表看,金域医学的财务状况更为健康,没有短期借款,只有3.587亿的长期借款,而迪安诊断的财务状况堪忧

负债比较多,而且连现金都无法覆盖掉,所以这个武林假如发生了大的厮杀,最后活下来的也是金域医学。

风险部分

估值太过火热,而且市场无视了竞争更加激烈,议价权下滑的情况

质量控制风险。医学检验及病理诊断服务执业风险与样本分析前质量控制风险是当前 第三方医检机构需直面的两大质量控制风险。

假设POCT的兴起,会对这个行业造成很大的冲击,床边就能检测完毕,谁还去独立医学实验室

总结:未来生物医药行业的需求巨大,类似互联网刚兴起的时候,特别是基层医疗巨大的缺口,和医疗资源的不适配,同时我们也要看到行业竞争其实变得越来越激烈,在过热的风口上等待无差别下杀的机会,等时机成熟了再冲上去取一大块蛋糕,这个独立医学实验室的好处是,一个竞争格局稳定,寡头已经显现,第二点不用担心海外技术竞争,第三点技术变革不像创新药这类这么快,第四点他能建立品牌护城河,第五点能为社会创造价值。提前研究而不买入,耐心是王道。600人的医生集团,通过互联网的模式,远程进行病理切片的诊断,提高了医生资源的利用效率,四两拨千斤

估值部分目前不做探讨,因为太过火热,只是研究完加入股票池,等时机成熟,再另开一篇估值探讨。

公安备案号 51010802001128号

公安备案号 51010802001128号