-

上海莱士:投资收益充利润,市场估值仍很高

财商在敲门 / 2018-02-12 00:41 发布

$上海莱士(SZ002252)$ 19.43 966.57亿 PE:73.23 PB:7.68

摘要:

同样作为血液制品企业,与华兰生物不同的是,上海莱士并没有一泻千里,而是冲高后回弹,然后振荡飘。为什么市场对上海莱士给出不一样的反应呢?

关于血液制品的护城河的说明,大家可以参见之前的文章《华兰生物:应收突增,质地转点》里面的阐述,这里不再展开说明。

上海莱士也是一家业务非常集中的企业,血液制品占营收的比重高达97%。从一定程度上,该部分直接决定的企业的成败。所以这里只研究这一业务。公司也能提炼11种产品,按照年报描述较高的原材料(血浆)的利用率水平的说法,应该比华兰生物的略低。公司同样具备新建血浆站的资格。

先看看最该注意的:血液制品分部营收&毛利率

2017年Q2出现下滑,从2017年半年报只找到一个原因:公司根据市场情况对产品结构进行调整,更具体原因等待2017年报看是否能找到。2013年的增长率也出现大比例下滑,查看年报:是受台风“菲特”影响,导致厂房车间及原材料出现问题,严重影响了生产计划,拖累公司业绩。

我还是最喜欢看盈利结构图:

公司的整理数据除2013年因台风“菲特”影响,其余问题不大。2015年因股票、基金及信托投资收益与营业利润相当,导致所以数值比重严重失真。从2017年半年报可以得知,公司在上述投资中投入18.64亿。不知道大家对这点是什么看法?在我看来,我觉得不应该这样去做。现金多可以用于自发展,大家应该知道,公司是一路并购来的,应该很缺钱,没必要去投资其他企业。再则,公司的分红也不行,可以用于提高分红。最后,实在要投资,为啥不回购自家股票?可以大大提振市场对公司的信心。

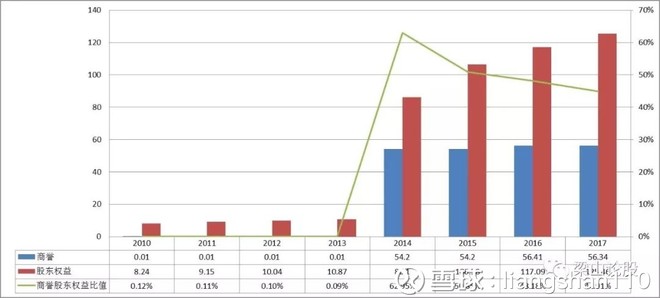

公司是一路以并购发展来的,且并购主要靠增发取得。2014年增发两次:一次增发18亿收购邦和药业,一次增发4.77亿用于建设质检中心和单采血浆站的建设。2015年也增发两次:一次增发47.58亿用于收购同路生物,一次增发6.40亿用于信息化建设及收购浙江海康及同路生物剩余股权等。由于增发,并不是公司掏钱出来,所以很有必要追踪商誉:

2013年年底股东权益才10.87亿,2014年上演一幕高溢价的蛇吞象式收购,将商誉猛拉至54.20亿,直至2017Q3,商誉占股东权益仍然达44.91%,这数值不可谓不高。不管公司如何的好,如此收购也将承担极大的风险。如果你感兴趣,可以自行研究下郑州莱士和同路生物,看看收购是否值得。

最后还是提一提自由现金流的情况:

三个恶化年份,其余都很好:

2011年,主要受募资建设项目及新浆站建设及原浆站改造加大了投资支出影响。

2013年,系台风“菲特”影响,属不可抗力因素。

2017年,因年报未出,不过从半年报可以看出一些端倪:营业收入减少,且货款结算模式调整(从现金调整至票据再调整至应付帐款,说明生产商开始处于弱势状态,这似乎也产品的供不应求的情况不相符合,后续将对该行业针对性进行研究,在此不加以展开),也就意味着应收帐款增加,这一点可以从资产负债表(包含票据达到10.43亿,而营收仅14.68亿)得到验证。这个问题似乎有点严重。

风险:

扣除投资收益静PE:117.59,扣除商誉静PB:15.93,真的不贵么?

股票&基金&信托投资,真的能永远稳赚不赔呢?由于其基数较大,一旦发生风险,将重创公司。

2017年,营收有下降的趋势,如此高的估值还能维持多久?

面对高商誉的公司运营,加上营收结算模式逐渐向不利的方向发展,真的一点风险都没有呢?有没有商誉减值发生的风险?

免责声明:以上观点仅代表个人观点。另本人不持有该股票,不存在利益相关,未来也不太可能持有。

公安备案号 51010802001128号

公安备案号 51010802001128号