-

华兰生物:应收突增,质地转点?

财商在敲门 / 2018-02-09 23:07 发布

002007华兰生物 24.93 231.87亿 PE:29.27 PB:5.19

摘要:

血液制品国内龙头老大,股市表现却是大出血。到底是估值恢复至正常呢?还是被大部分误杀呢?不过没事,自己就是水晶大本营,回血的能力那是杠杠的,你说呢?

简单的业务

这是一件业务简单的公司。主营产品:血液制品。2005年成立疫苗公司,进入疫苗产业。2013年参股华兰基因工程,进军单抗领域。不过,截至2016年报,血液制品的比重极大,达到90%。为此,我们要认真研究血液制品。

成也政策,败也政策

血液制品的原材料非常特殊,是血浆,而且是人体血浆。因此,政府对此监管非常严格,谁能拿到产品的生产资格,就意味着拿到了特许经营权(而且从2011年开始基本上不批准血液制品企业)。大家都知道,特许经营权能够大批的阻止竞争企业的进入,极大的提高公司的护城河。但是,监管的严格也制约了公司的高速增长(受原材料限制)。另一方面,血液制品虽供不应求,但产品价格也受国家的调控,并没有很大的自主定价权。

谈谈最重要的东西

要做更多地产品,主要有两个途径:增加原材料的量和提高原材料的利用率。

血浆的利用率

据公司描述,公司可以提取11品种(34种规格)血液制品。由于不是专业的,这里列举两个数据(大家自评判):国际巨头公司可以提取20多种蛋白成分,国内最多只能提取12种。按国内的情况看,目前华兰生物的技术和利用率都处于优势状态。

以上的数据说明,华兰生物在国内具有绝对优势,但对比国外来看,依然存在很大的成长空间,就看华兰的研发能否继续发力。

增加采浆量

采浆量主要受单采血浆站数量、献浆员数量和献浆频率三因素限制,我们分别看看看这三个因素:

单采血浆站(血液制品企业最重要的资产):目前国内符合建站条件的血液制品企业不到一半,随着监管的严格,研发能力强、综合利用率高、单采血浆站管理规范的血液制品企业将在未来审批浆站中受益(年报原话)。政策还规定:一个采浆区域只能设置一个血浆站(这就是抢地盘,抢一个少一个)。而华兰生物有资格参与地盘的争抢。从公司的发展历程来看,国内好多企业都是通过并购取得,而华兰生物依靠一块一块圈地而来的。

献浆员和献浆频率:政策限制:每人每次580ml,间隔周期不低于14天。这水平永低于国外政策的要求。所以,这部分的提高比较困难。因为一个地区的人口基本上不会短时间快速增长,那就只能提高宣传力度,加大营养补贴费用,依个人浅见,影响不会太大。

大家都会斗地主吧,初步来看,华兰生物拿着一手王炸,那拿着好牌的就一定会赢么?打牌的技术也是很关键的,看看华兰生物的打牌技术如何呢?

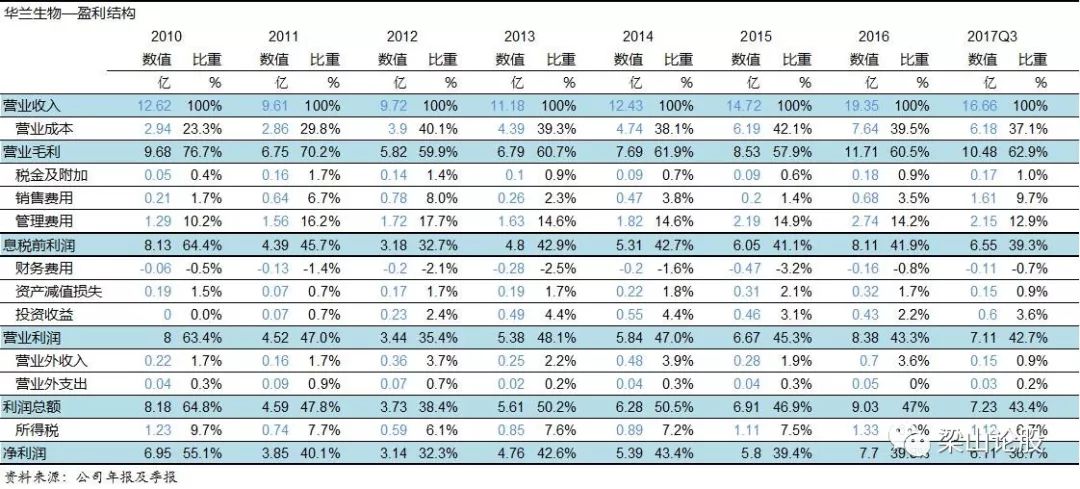

血液制品营收&毛利率:

2012年关停5家血浆站的异常情况,导致营收增长率和毛利率双双下滑。同时,2013年新增的单采血浆站迅速回补,直至2017Q2年基本保持较快增长和毛利率的相对稳定。

整体公司的运营情况:

2017Q3显示销售费用暴增,公司的解释为推广费增加,推测可能是两票制影响还有可能是疫苗的推广,具体等2017年报。净利率直接受销售费用的增长出现下滑现象。

一般来说,药公司的自由现金流非常好看:

2015年及以前,公司自由现金流非常棒。2016和2017年其自由现金流却出现严重恶化。所以查找原因就显着很有必要:2016年主要原因系血液制品原料血浆采集量增加导致的,同时从存货上可以得到验证,其数值大约4亿多,弥补回来自由现金流也就正常了。另外,血液供不应求,基本是不存在跌价的。但是2017年,问题貌似就爆发出来了,不仅存货增加了,而且应收帐款也增加了。要知道公司每年的资产减值中都有坏账损失的影子出现,公司对于坏账的处理比较差,这就很微妙了。所以,再看2017年年报特别注意这一点,这算是一个警报吧。

风险:

应收的突增,公司是否有能力处理好?

存货虽然供不应求,但大量的存货(从5亿到8亿再到12亿)是否真的就没有问题么?都说血液制品厂家少,供不应求,为啥存货会越堆越多?是真的供不应求还是卖不出去?

销售费用的开始快速攀升,是否仅仅只是个开始?后期是否会继续大幅提升,从而影响净利润?

公司估值PB5.19,真的很便宜么?

由于血液制品的公司不多,今天开始会逐个对每个公司进行研究,因为我很看好血液制品的前景。最后将对所有的公司进行横向对比,如果你也感兴趣的话,欢迎大家进行讨论。

免责声明:以上观点仅代表个人观点。另本人不持有该股票,不存在利益相关,并不保证未来不持有该股票。

公安备案号 51010802001128号

公安备案号 51010802001128号