-

人福医药,完全媲美茅台的公司,反转逻辑明确!

一股 / 今天11:26 发布

否极泰来。

就在白酒等消费公司拧成一股绳的时候,医药行业的问题似乎也逐渐给出了答案。

已经成立30多年的老牌药企,人福医药便是其中一个代表。

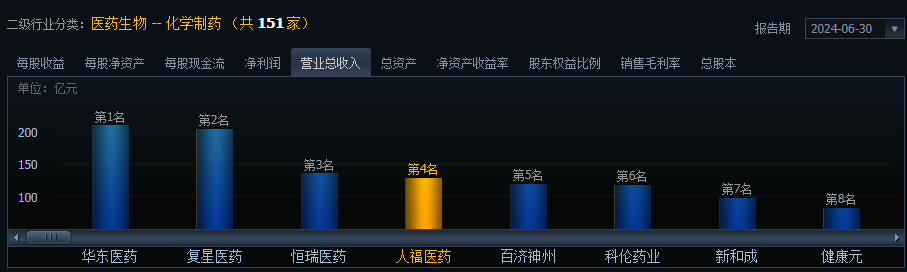

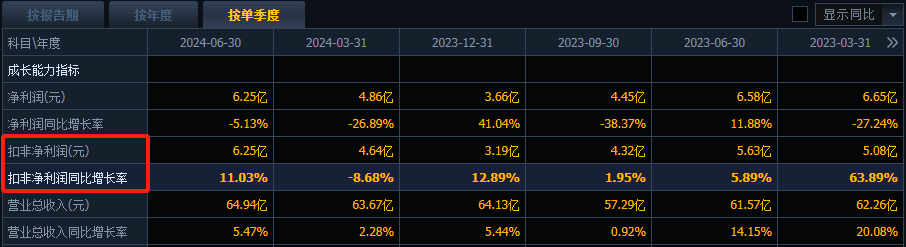

截止2024年上半年,人福医药营收128.6亿元,在化学制药领域,仅次于恒瑞医药,排名行业第四。

但公司近两年的运势确实不怎么样,先是业绩端,2023年、2024年上半年净利润持续下滑,分别同比减少14.07%、16.07%,增收不增利特征明显。

在此背景下,且不说历史最高,今年以来的市值就一路缩水。

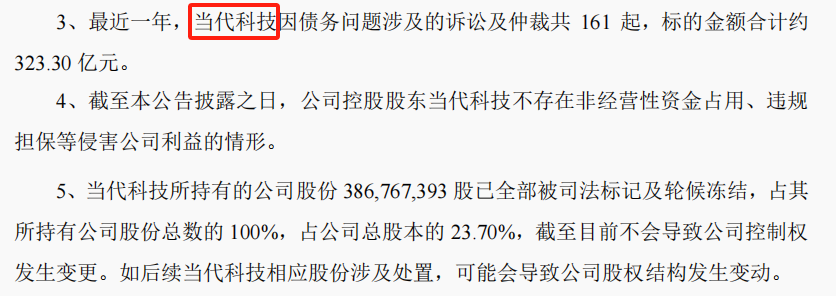

但就在我们挖掘问题的时候,《A股药茅,估值缩水80%,大股东加速撤退,600079到底怎么了?》,人福医药却打响了反转的第一枪,它的控股股东当代集团要破产了。

大家可能会疑问,为啥控股股东破产却成了利好?

简单来说就是控股股东深受债务困境,对人福医药现在是有弊而无一利,因为它不仅是把对人福所有的股权都质押了,之前占用公司资金、因为司法拍卖对人福进行了减持,都严重影响了公司的正常经营。

根据最新公告,当代科技近一年累计涉案债务金额达到了323.3亿元,质押的股权都不够偿还。

当代科技因此面临破产重整,可以说是当初“买买买”的操作不仅成为其走上巅峰的驱动力,也成为跌下神坛的推手。

那么,人福医药将何去何从?

1、静候新东家

业内人士透露,除非有人接盘,否则当代科技很难重生。但同时当代科技的债权债务非常复杂,很少有人敢去接盘。

可以说不管是被接盘还是被拍卖,人福医药作为其旗下子公司都不可避免地迎来实控人的变化。

而参考当升科技以往对于曾控股的三特索道、ST明诚的股权转让,都是引入的地方国资,不排除也会有国资背景的战略投资者加入人福。

2、加速发力创新

一直以来,人福医药与恒瑞、复星等医药龙头之间最大的差别似乎不在于医药批发业务这一点,而在于公司的内在创新动力没那么强。

就在当下创新药产业发展的关键阶段,研发投入很重要。

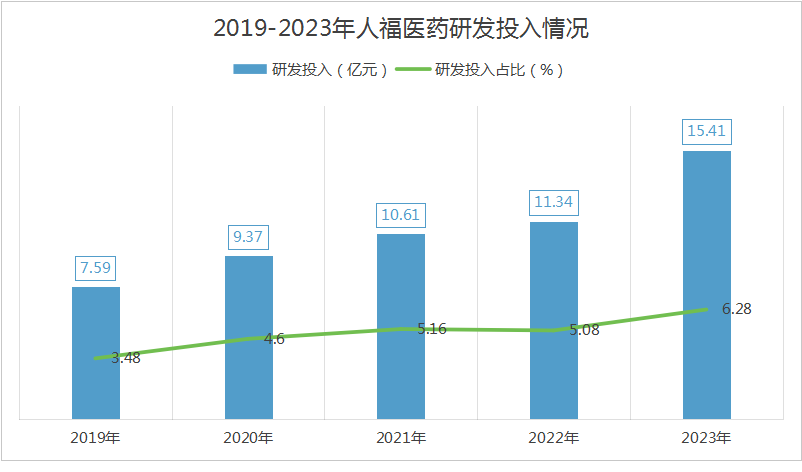

但人福医药发力创新的趋势同样明确,2019年至2023年,公司研发投入持续增长,而且即便市值只有300亿,但目前在医药行业,人福已经绝对比下有余了。

在此基础上,创新产品未来可期。

人福医药主营为麻醉产品,身为我国麻醉龙头,早期多以芬太尼系类手术麻醉镇痛为主,而现在产品布局逐渐呈现两大趋势特点,一是由麻醉镇痛向麻醉镇静拓展,二是由手术室内逐渐向更具需求弹性的手术室外拓展。

所以公司开发出了两大麻醉镇静创新药,苯磺酸瑞马唑仑和磷丙泊酚二钠,目前来看二者相比镇静领域王牌产品丙泊酚都有比较优势,且正处于持续放量阶段。

此外,非手术科室销售收入快速增长,2023年、2024年同比增长39%、18%,也都是基于产品的不断拓展。

当然,还有储备在研产品,共有在研项目500多个,1类新药30 多个,其中,除了麻醉等神经系统用药核心竞争力有望持续加强外,其他产品也有望持续落地。

最值得一提的就是当前公认具有爆款潜质的下肢缺血性疾病药物,我国潜在患者达5000多万人,却没有有效治疗药物,而人福医药是研发进展最快的企业之一,潜在国产竞品公司也只有诺思兰德这一家企业。

据估算,国内下肢缺血市场空间可达千亿级别,而目前人福的这款药也已经进入申报生产准备阶段。

而其实,不仅是公司自身在努力,因为身处麻醉药行业也对其形成增长加持。

一是作为特殊用药,麻醉药行业壁垒极高。

主要在于进入壁垒,这是由其成瘾性和保命特点所决定的,使得政府对其生产、流通实现了严格管制。拿麻醉药生产来说,管制产品一共123个,定点生产企业仅有33家。

人福医药因此不仅获得了一定免疫集采的优势,而且具有明显的盈利优势。

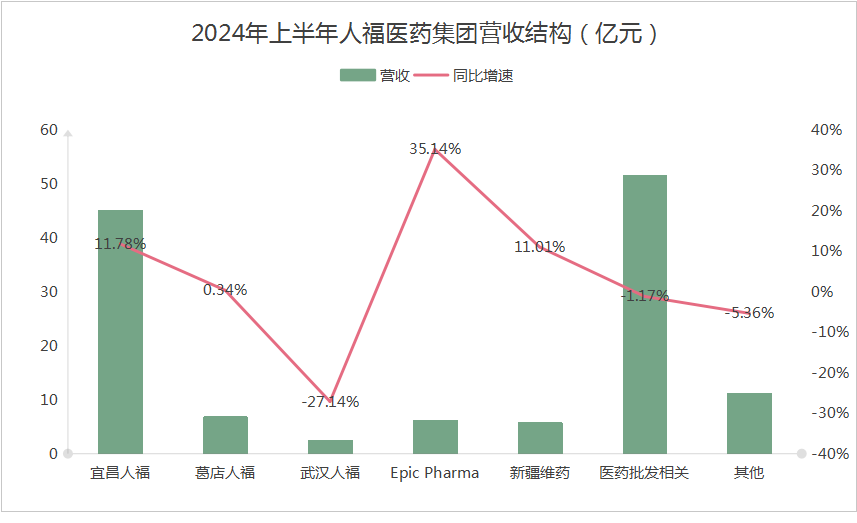

截止2024年上半年,就在公司旗下武汉人福、医药批发业务等收入下滑的情况下,宜昌人福作为公司麻醉药业务的核心力量,营收增速并没有太大问题。

因此随着医药集采进入常态化,同时公司产品实现创新迭代,未来收入增长仍有保障。

盈利优势也是有目共睹,公司实际制造业毛利率超过70%,不亚于片仔癀等医药龙头,在麻醉领域和恩华药业、海思科也不相上下。

所以从利润端来说,2023年、2024年人福的净利润虽然受到出售资产等非经常性损益影响,但实际扣非净利润还是增长的,尤其是2024年二季度,同比增长11.03%,便和主业毛利率的提升有较大关系。

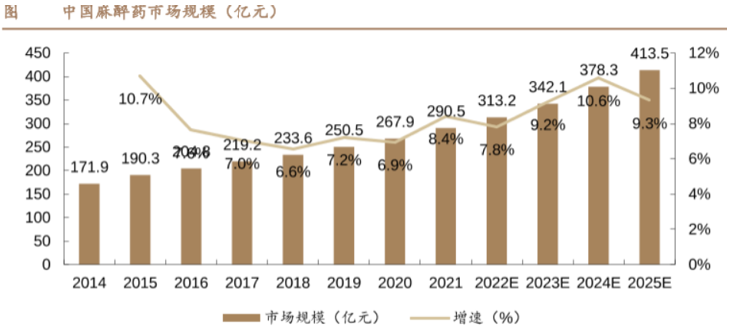

二是麻醉药未来市场空间还会持续扩容。

可以说,麻醉药是最能代表我国医药行业增长的一类药物,因为它和手术需求直接相关,完全符合老龄化人口加剧未来的演变趋势。

而且未来非手术麻醉镇痛需求也呈持续增长趋势,均会驱动麻醉药市场规模的提升。

预计到2025年,我国麻醉药市场规模将达到413.5亿元,2022-2025年复合增速达到9.23%。

从市场规模看,这自然不是人福的天花板,因为除了上述我们提到的产品外,公司还有其他神经系统用药、甾体激素类药物、呼吸系统用药等领域的布局。

而为了刺激企业增长,人福2023年还设立并发放了“成长共享奖金”,并且积极进行利润分配,分红增强投资者回报。

说起来,人福医药2024年上半年经营活动现金流净额同比大增119.74%,已经创下了历史新高,公司也有钱分红。

总之,身为一家老牌药企,人福医药的发展虽然没有恒瑞那么开阔,但深耕麻醉药市场,公司的竞争壁垒也是有目共睹,尤其是麻醉药享有的特殊护城河完全可以媲美茅台。而未来,在创新和行业的双重加持下,公司价值仍有望持续提升。来自飞鲸投研

公安备案号 51010802001128号

公安备案号 51010802001128号