-

歌尔股份,要翻身了?

一股 / 09月27日 08:18 发布

索罗斯曾说:“承担风险,无可指责,但同时记住千万不能孤注一掷。” 这简直就像是直接“喊话”果链公司。 2023年鹏鼎控股来自苹果的销售额占比80%,立讯精密75%,蓝思科技和东山精密接近60%,是深度绑定,也是过度依赖。 作为果链供应商,在享受苹果订单红利的同时,也面临被砍单或代替的风险。欧菲光就是前车之鉴。 不少公司在积极寻找对冲风险的方法,而丰富自身的营收结构是最好的途径。 例如,东山精密除给苹果提供PCB(印制电路板)外,还布局了触控显示业务,2023年又通过收购苏州晶端切入新能源汽车领域。

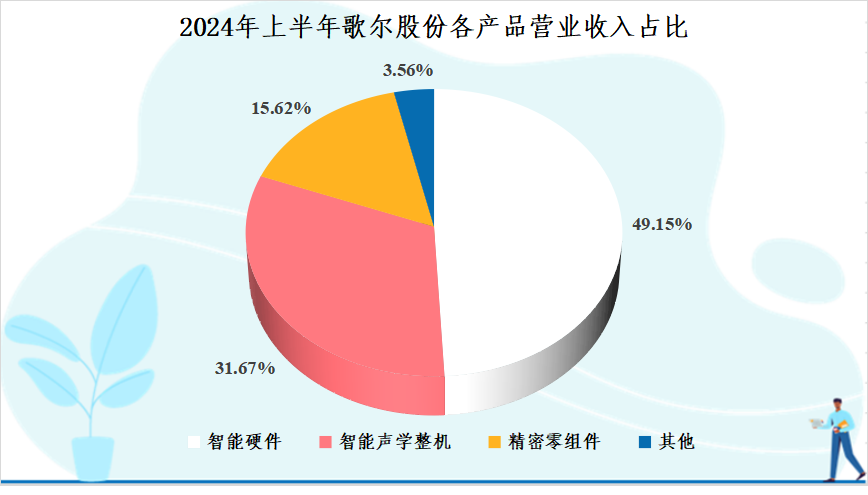

立讯精密自2012年开始向汽车拓展,在2024年9月收购莱尼公司,进一步完善汽车业务版图。 苹果产业链三剑客之一——歌尔股份也有所行动。 分拆上市 9月14日,歌尔股份宣布拟拆分子公司歌尔微在港股上市。 歌尔我们不陌生,既为苹果手机和耳机提供声学产品,如扬声器、喇叭、麦克风等,又提供组装代工服务,拥有垂直整合的产业链。 公司包括智能硬件、智能声学整机、精密零组件三项业务,2024年上半年营收占比分别为49.15%、31.67%、15.62%。精密零组件占比较低。

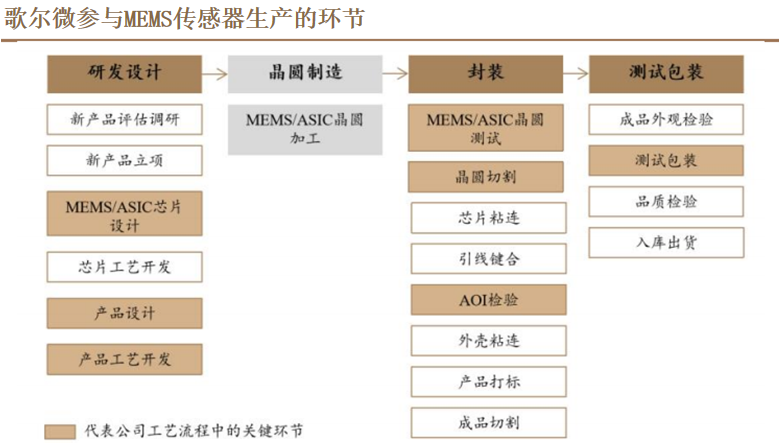

其中,智能硬件主要是代工VR等智能穿戴设备和健康、家居产品,智能声学整机代工的产品与声音有关,如蓝牙耳机,精密零组件则包括多种传感器、模组等。 歌尔微是唯一负责公司MEMS传感器产品的子公司,2023年在全球MEMS企业中排名第11、在中国排名第1。 再往下细分,歌尔微的竞争力更强。公司的MEMS声学传感器市占率居全球第一。 MEMS声学传感器是消费电子和汽车电子产品麦克风的核心零部件,是语音交流的基础。而歌尔微具备从设计到封装应用的一体化能力。

拆分后,歌尔微可以集中力量发展MEMS传感器等半导体产业。而歌尔则能更聚焦于消费电子产品组装和核心零部件业务,仍合并报表,但可用资源更多。 没有解决根本问题 苹果在挑选供应商时采用“赛马机制”,也就是同一个产品有多个供应商,其中一个出现问题,其他的能立马补上。 2022年歌尔股份就遭遇了砍单。公司发布公告暂停生产一款智能声学整机产品,对营收的影响最高可达33亿元。

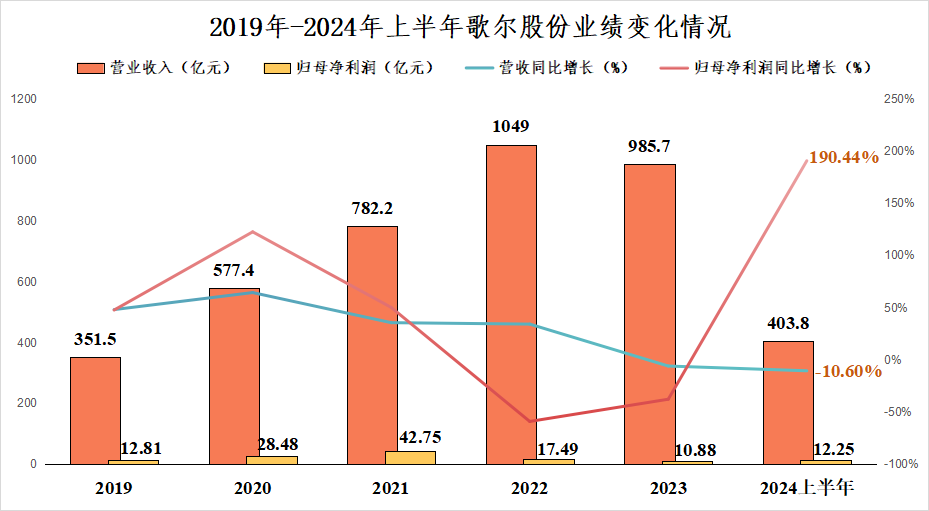

当年公司来自苹果的销售额占比下滑到31%,而往年均超40%。也正是由于订单量低于预期,导致产能利用率下降,单位制造成本上升。 又恰逢消费电子产品去库存周期,使得公司2022年即使营收同比增长34%,净利润还是下滑近60%,从42.75亿元减少到17.49亿元。2023年公司净利润只剩下10.88亿元。 2024年上半年歌尔股份业绩端出现反转。公司实现净利润12.25亿元,同比增长190.44%,超过2023年全年净利润。但实际上反转的部分原因在于2023年的基数太低,与2021年比仍相去甚远。

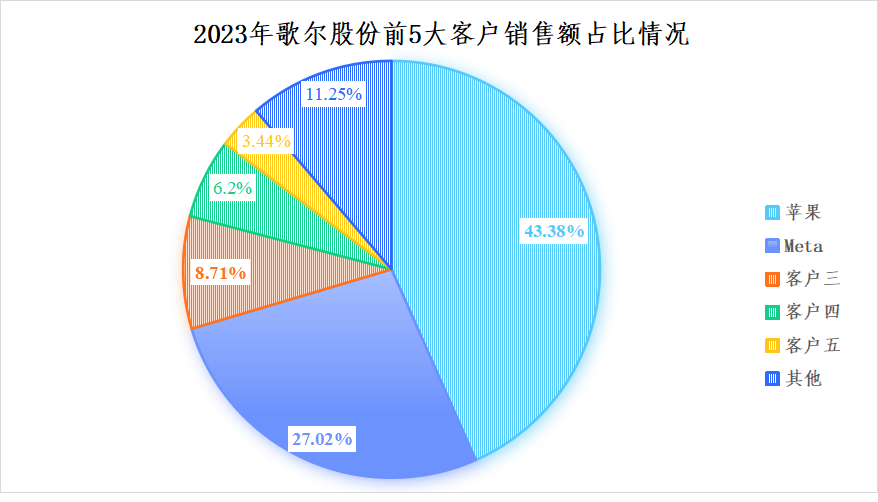

更为重要的,影响公司业绩的两个根本原因都没有解决:一个是依赖苹果,一个是消费电子周期。 赛马机制是用实力说话,歌尔股份被砍单说明实力不如其他供应商。分拆出去歌尔微固然有更多的资金用于研发提升公司实力。 但,一方面歌尔微有50%的营收也来自苹果,另一方面歌尔微虽说主营半导体相关产品,但下游应用手机等电子产品居多,也就是说还会受消费电子周期的影响。 成长空间存在不确定性 目前,歌尔股份的前两大客户,一个是苹果,一个是Meta。2023年来自这俩客户的销售额占比分别为43.38%和27.02%。

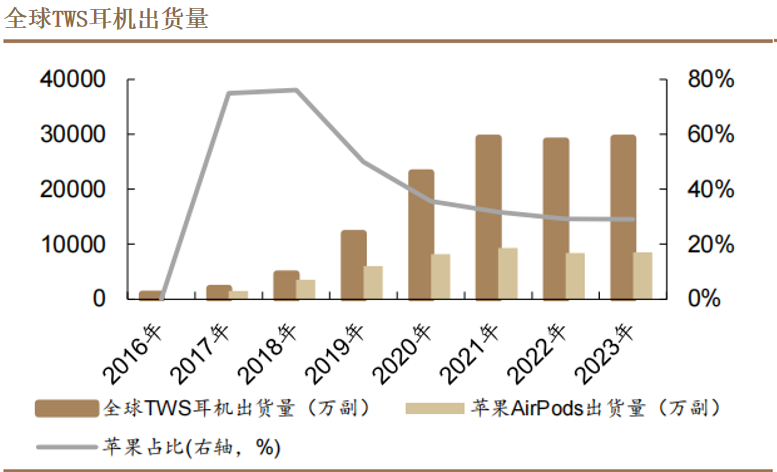

因此未来,歌尔股份的看点也集中在两个方面:一个是苹果订单,一个是Meta订单。公司是苹果手机和耳机的供应商,是Meta智能可穿戴设备VR的供应商。 苹果方面,订单释放有难度。 2024年下半年消费电子旺季,苹果、华为、三星纷纷发布新品。但期待值最高的苹果智能并没有真正装到iPhone 16上,或将影响新品出货量。 另外,全球耳机销量已经走出高增长阶段。从图中可以看到从2021年之后出货量基本持平。因此歌尔股份来自苹果的订单也难释放到2021年之前的水平。

Meta方面,智能头显销量下滑。 VR(智能头戴式显示设备)在2022年迎来销量爆发,Meta在VR市场占据70%的份额。 歌尔股份也凭借成为其核心供应商实现2022年的收入的大幅增长,在高端VR整机代工领域中市占率接近80%。 但VR在内容、设备清晰度、容易头晕等方面都还有待优化,2023年开始VR出货量开始遇冷,全球出货量同比下降23.5%。 2024年VR销量仍然十分尴尬,第二季度全球VR出货量同比下降28.1%至110万台,从而导致2024年上半年公司营收同比下滑-10.6%,接下来能不能恢复增长是个未知数。 总体来看,2022年苹果砍单已经给歌尔股份发出预警信号,公司利润端波动极大。在同行业公司纷纷丰富业务布局时,歌尔股份仅仅只是拆分歌尔微。 歌尔微实力的确比较强,但客户结构和下游应用表明这并不是行之有效的解决方法。 由于耳机销量见顶、VR出货量尚未恢复,公司未来成长性存在一定的不确定性,我们要警惕它携带的风险。 以上仅作为上市公司分析使用,不构成具体投资建议。来自飞鲸投研

公安备案号 51010802001128号

公安备案号 51010802001128号