-

三大评级机构展望“稳定”,中国建筑估值修复潜力大增

邢星

/ 2022-09-27 12:44 发布

/ 2022-09-27 12:44 发布近日

, , 、 。 “ A2” ; 标普维持公司长期发行人主体信用评级为“ A” ; 惠誉维持公司长期发行人违约评级和高级无抵押评级均为“ A” 。 “ 稳定” 。 减少住宅项目依赖

, 中国建筑一直在扩大非住宅项目

, 。 、 , , 、 。 , , 。 由于非住宅项目相比住宅项目往往能够产生更高的利润率

, , , , , 。 作为全球最大的建筑公司

, , , , , 。 订单充裕

, “ 压舱石” 持续增长和在手订单筑牢中国建筑经营稳定

“ 压舱石” 。 从新签合同额来看

, , , , , , 。 , 。 , , ; 基础设施业务新签合同额5896亿元, , 。 , 。 从在手订单来看

, , , 。 严抓经营现金流

, 公开资料显示

, , , , , , , , 、 、 。 , , , , , 。 在后续的工作中

, , , , , 、 , , , , 。 另外

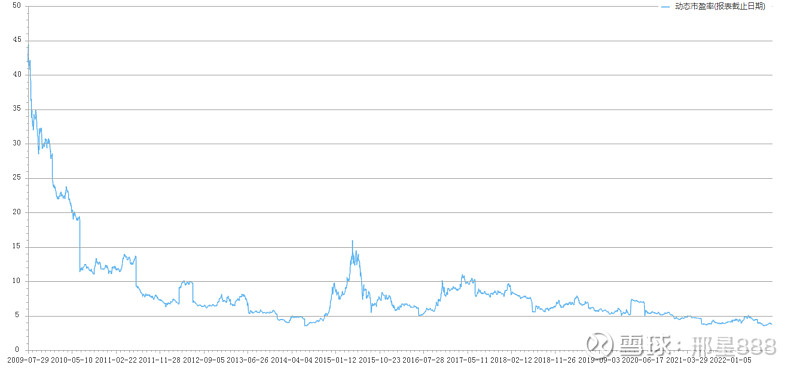

, “ 两金” 管控方面也会继续加强, “ 两金” 规模, 、 、 、 , , 。 目前中国建筑市盈率仅3.75倍

, 。 , , , , , 。

提示

: 上述信息根据公开资料整理, ! 股市有风险,

水晶球APP

高手云集的股票社区

X

公安备案号 51010802001128号

公安备案号 51010802001128号