-

【天风军工专题研究】天风问答系列-国防军工十问十答

机构研报精选 / 2021-10-14 10:05 发布

内容目录

报告正文 1. 近期军工回调较多,板块是否有什么潜在风险?

近期板块回调较多,近一个月(09.09-10.08)跌幅为9.14%,主要因或市场风格切换导致,同样处于高景气的大产业趋势行业指数如:

(1)新能源汽车指数 (884076.WI) 近一个月跌幅达8.43%

(2)锂电池指数 (884039.WI)近一个月跌幅7.15%

(3)光伏指数 (884045.WI))近一个月跌幅达5.56%

(4)半导体产业指数 (884878.WI)近一个月跌幅为4.96%

(5)代表整个先进制造的非窄基指数先进制造指数 (8841448.WI) 近一个月跌幅9.43%。

因此军工回调较多为市场风格变化下的正常调整。

2. 板块高景气度是否延续?前期推荐的核心逻辑有没有变化?

自上而下来分析:根据《十四五规划和2035年远景目标纲要》与2021年“八一”集体学习会议中的“十四五”、2027“百年强军梦”、2035远景目标共同构成了军工行业发展的短中远期愿景。首个迎来的目标——“十四五”将成为我国装备快速换装追赶国际先进军事力量及前沿技术国防装备加速突破时期。同时目标全球主要军事国家时隔30年再次重启了新一代装备的研发,目前我国处于本代次装备追赶换代与下一代次装备加快研制的双周期叠加阶段,因此长达十年以上的景气扩张期或将来临。目前仅为第一年,长期的高景气将延续。

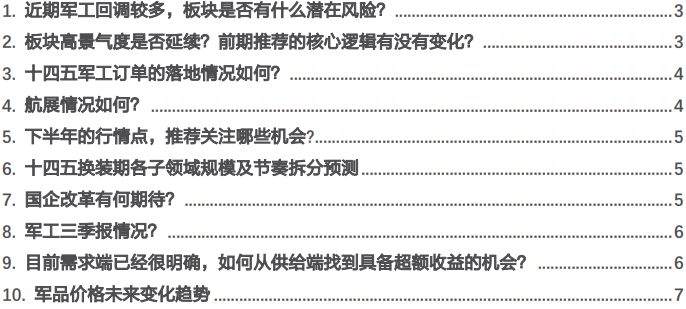

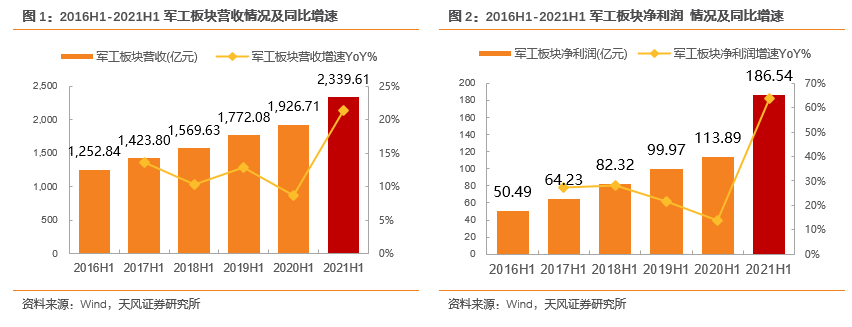

中观维度分析:从“十四五”首年的中报可以看到,军工板块进入历史性节点,“十四五”换装期启动板块实现共振上涨,景气度趋势得到财务报表验证。整体法分析21H1军工板块实现营业总收入2339.61亿元(+21.43%),实现归母净利润186.54亿元(+63.80%)。资产负债表端,军工板块2021H1存货总额为2507.38亿元,同比+30.38%,环比21Q1+3.04%;预收款+合同负债总额为1920.36亿元,同比+141.44%,环比21Q1+45.66%(剔除民船需求大幅提升影响下的船舶类标的,存货同比+30.43%,环比+46.29%;合同负债同比+335.41%,环比+133.37%。存货、预收款+合同负债为前瞻性指标,存货中原材料、在产品、库存产品等代表企业根据在手订单提前备货,侧面反应下游需求变化,而预收款及合同负债代表客户下订单时支付的部分款项及订单完成交付时应获得的款项,因此两项指标揭示下游客户需求的变化,可研判未来收入情况。因此从中报财务数据预示的产业趋势来看,军工行业已正式进入全面高景气阶段。

因此,我们判断目前仅为“十四五”武器装备放量初期阶段,预计2022年,各细分领域营收及净利润增速或将持续扩大(二阶导为正),横向比较优势明显。考虑到新型号Pipeline将陆续进入批产节点,或将带来EPS预测的上修和新的长期增长贡献支撑,从而带来估值中枢的上修或维持,板块处于产业价值投资长期轨道,军工板块核心逻辑无变化。

3. 十四五军工订单的落地情况如何?

2021年四大航空主机厂H1报表均出现大额合同负债,产业高景气首获下游确认:

(1)航发动力:该企业为中国唯一的航发总装上市公司,核心资产已完成上市,代表整个航空产业对发动机的需求。我们看到航发动力2021H1资产负债表端,合同负债增加852.9%,达到248.2亿元,全面兑现了行业高景气下出现的强需求。同时我们发现企业存货增加值2021H1-2020H2达70.1亿元,同期2020H1-2019H2为36.1亿元,增加值同比增长94.4%,而企业收入2021H1增长为9.68%。

因此我们判断航发产业因248.2亿巨额订单的落地,确认了航发细分的长期高景气,但由于存货增加值增长大幅高于公司收入增长,因此我们判断航发产业正处于获得大额订单任务后的产能爬坡和交付能力爬坡阶段。除航发动力总装企业确实确定外,其中上游配套产业链将获得更高增长弹性。

(2) 中航沈飞:21H1期末公司合同负债达377.37亿元,较期初+697.93%,主要是收到客户预付款增加所致。受此影响,公司期末货币资金408.52亿元,较期初+223.39%,上半年经营性现金流达288.95亿元,实现大幅提升,充裕的现金流将全面提高公司的管理经营质量,保证扩产规划和新品研制顺利进行,公司新产品线有望得到加速,降低财务费用,提升盈利能力。

(3) 中航西飞:合同负债+717.09%达44.29亿元,在建工程+228.67% 达15.25亿元,存货增长20.63%。从在建工程可知,中航西飞或处于固定资产投资扩产阶段,存货增长高于收入增长,也与航发相似处于产能和交付爬坡阶段。

(4) 洪都航空:合同负债72.94亿元,2020H2为0.17亿元,2020H1为0.14亿元,实现大幅增长,兑现长期高景气需求。预付款2021H1达57.44亿元,2020H2为1.36亿元、2020H1为0.32亿元,预付款已大幅拨付,原材料和劳务购买预示公司进入高景气。

因此我们判断军工产业因大额订单的落地,完成了行业高景气的确认,目前产业整体处于大额订单任务下达后的产能爬坡、交付能力爬坡、预付备货阶段,长期看好上中下游完成全产业共振的军工行业。

4. 航展情况如何?

多款新型武器装备首次公开亮相,总师确认重点型号进程,行业高景气再确认

航空工业集团携近140项航空装备及技术项目参展,40%为首次参展,机型包括歼-20、运-20、无侦-7、歼-16D、空警-500、轰-6K、教-10等,其中无侦-7、歼-16D为首次公开展示。

航展期间,多位总师确认了重点军机型号的研制和生产进程。歼20总设计师杨伟:歼-20不止15架,地上还有一大堆;运20总师唐长红:运20已经有了两型“中国心”,舰载机总师孙聪:新一代舰载机年内见。我们认为,当前歼20已经进入大批量量产阶段,国产大涵道比涡扇发动机正逐步放量,国产新一代舰载机有望在短期内推出,本届航展集中展现了空军推进战略转型迈向世界一流的新成就多个重点型号快速发展,行业高景气度再次得到确认,产业链各环节深度受益。

多款新型无人机首次亮相,无人机或正进入加速发展期

本届航展,航空工业共展出涵盖大中小型各类无人机27项无人机展品,产品谱系为历届之最。攻击-11、无侦-7无人机等首次公开展示。军用无人机是高空无人系统的典型代表,现已成为国家间军事博弈的重要方向。高端有人战机研制周期长、生产成本高、装备数量有限、较难承受大量消耗。提高无人机在强对抗环境中的作战能力、与有人机协同作战或独立自主作战,现已成为军事航空领域的重点发展方向。我们认为,未来作战战术需求的发展方向或正加速向无人装备系统方向倾斜,无人机领域或正进入加速发展期。建议关注无人机产业链相关标的:洪都航空、中航无人机、航天彩虹、光威复材、中航高科等。

5. 下半年的行情点,推荐关注哪些机会?

(1)四季度军品订货,新预期建立机遇,30x以下PE低估值企业配置机遇:

随着“十四五”首年的众多节点的落地,2022年的准确订货生产计划及“十四五”五年初步订货与生产计划开始明晰。四季度为军品订货会,部分企业或明确2022年订单趋势,出现盈利预测上调情况。关注由盈利上调或超跌导致2022年估值进入30xPE以内的上游企业,如军工电子元器件-鸿远电子、火炬电子、中航光电、宏达电子;航发上游-航宇科技、派克新材等。

(2)新产能达产带来超预期机遇:

产能瓶颈企业(本身或供应链环节)或于2022年解决瓶颈问题,从而带来预期变化,关注特种集成电路(紫光国微、睿创微纳)、锻造(中航重机、航宇科技、派克新材)等环节

(3)国企改革:

2022年为三年国改行动收官年,关注市场化激励国企配置机遇,(中航沈飞、航天电器、中航西飞、中航机电、中航电子、洪都航空等企业)

6. 十四五换装期各子领域规模及节奏拆分预测

武器装备方面,行业进入 30 年一次的大换装期;同时,国防信息化为我军发展的远景目标,在“十四五规划”、“2035年远景目标”以及7.30集体学习中都强调了国防信息化的建设的重要性,随着国防信息化建设投入的不断加大,新型信息化、智能化武器装备的不断亮相,国防信息化板块有望保持长期快速发展。民用产业方面,数个 GDP 占比达到 0.5% 的产业,如民航大飞机、卫星互联网等陆续进入产业落地阶段。目前来看,行业达到成熟 期所需时间较长,按照我们卫星互联网的模型基础设施建造期将至 2030 年附近、民用航 空制造业更是长期行业、航母制造持续到 2049 年。我们认为,军工行业的成长期或将超 过 10 年维度,其表现为前五年武器装备类增速高、后五年起民用产业进入密集建设阶段, 呈现“前军、后民”的产业成长逻辑。

7. 国企改革有何期待?

两会政府工作报告中国资改革方面子标题为,“依靠改革激发市场主体活力,增强发展新动能”,提升国资国企改革成效。内容提出,“实施国企改革三年行动。完善国资监管体制,深化混合所有制改革。基本完成剥离社会职能和解决历史遗留问题。”2021年1月17日,为贯彻落实《国企改革三年行动方案(2020-2022年)》要求,航空工业集团制定了《改革三年行动实施方案(2020-2022年)》,明确提出了多项改革举措,其中第13、14条指出:

第13条

提升国有企业自主创新能力,多项思路推进上市公司做优做强

“组建航空产业集团试点:2020年完成将直升机业务自产整体注入中航科工”。我们认为,集团的专业整合能力或将加速,各大业务板块资产证券化亦有望持续加速、并形成对应航空各个细分产业的资本化、支撑性产业平台。”

“建立上市公司考核评价体系”。我们认为,作为国有资本投资公司试点、国有资本运营公司试点,集团引入上市公司考核评价体系是一项重大探索,将该体系列入国有资产经营考核后,预计将对集团各家上市公司的市值、经营质量等方面均产生积极、正向作用。

“打造若干市值千亿的上市公司”。我们认为,千亿上市公司预计以产业平台级公司的方式呈现,目前可见的产业平台或为歼击机平台、大型飞机平台、直升机平台、导弹防务平台、航电&机电平台等作为突破口,预计对应业务的专业化整合或将持续加速。”

第14条

开展混合所有制企业骨干员工持股,往期员工持股成绩卓越

我们预计,中航工业集团各上市公司的市场化激励制度有望持续推进,目前已完成股权激励、聚焦航空及其配套业务的领先企业,包括中航光电/中航沈飞/中航重机等,在相关激励授予后均实现归母净利润中高速增长,市场化激励的实施或将有效带动集团上市公司的经营质量。

综上我们认为,我国国资改革或进入深水区,预计将对非战略武器总装以外的领域(不包括战略资源类国企),进行全面市场化机制改革,主要手段预计为二三级及以下子公司的员工持股、引入外部战略股东,建立长效经营激励机制等方式。由于本次行动将进行国资社会职能、历史遗留问题的剥离,事业单位改制预计将进入到障碍清除的实质阶段,历史复杂的国营资产将具备上市可能。因此我们认为,军工资产证券化、股权激励将有望出现提速。

8. 军工三季报情况?

我们预计,如中报所预示的全面高景气,三季报同比增长与资产负债表预计将持续反应高景气特征。因均衡交付和未完成产能爬坡的原因,Q3单季度环比增幅或弱于Q2-Q1,但因军工行业是以年为维度的计划性经济,且收入确认不同环节具备不同的季节性,因此季度环比分析意义不大。

9. 目前需求端已经很明确,如何从供给端找到具备超额收益的机会?

非线性增长是企业创造超预期的关键,我们总结有五大关键推动企业实现非线性增长从而获得超额收益。“新型号节点预期变化+规模效应+新技术型号渗透率提升+外协工序种类/比例提升+定价机制改革”是驱动企业进入非线性增长区域的推动力。

规模效应驱动板块进入盈利能力长期上行

进入军工长期高景气阶段,随着规模提升,边际成本有望持续下降,我们认为军工板块盈利能力有望进入持续上行轨道。

定价机制改革(约束激励机制)开启落地执行

沈飞率先实现5%以上净利率,差价返还70%比例下,峰值可达8.21%。此项受益为行业权重——主机企业。

新型号节点预期变化,批产节点出现提前趋势,进入EPS与PE双上修阶段

我们认为,目前国防军工产业已进入型号Pipeline管线持续落地期,目前上市公司市值或仅反应已批产对应型号市场空间,预计伴随各类新型号装备Pipeline持续落地,对应企业EPS及估值区间预计将会实现上修。同时企业布局领域与预研方向是否契合可判断企业长期持续性。

两大重要中间节点:在2027年作为中期节点的时间窗口下,我们判断型号Pipeline重大节点(研制转批产)有望出现在中间节点2023年及“十四五”末2025年。Pipeline重大节点年份前一年或为引导企业EPS与估值预期上修的预期建立阶段(2022、2024)。

新技术型号渗透率提升

对于新技术体制下的元器件、材料、信息化分系统企业,将出现新型号配套渗透率提升、行业洗牌逻辑,带来非线性增长。

外协工序种类/比例提升

制造环节中间工序型企业,进入“小核心大协作”工序种类拓展、份额提升、外协比例增加阶段。主要指航发配套企业、成飞飞机制造企业。

10. 军品价格未来变化趋势

竞争机制执行已多年,首次大规模谈判和签约已结束,我们认为军品价格目前已稳定,我们预计后续并无定价冲击。

(1)已获得“十四五”大额长合同的,将按照合同执行,合同覆盖型号及其供应链价格已确定。

(2)军工是先试点后规范文件执行的行业,因此文件和规定的出台并无冲击:原材料竞价采购、分系统竞争招标、阶梯价格均在本次《加快陆军装备高质量低成本发展的倡议书》出台前已全面试点,无新增冲击。

(3)价格调整在于改进型号与新型号的定价阶段,及老型号的增订阶段,考虑到新型号更多运用高成本的电子化集成化信息化分系统方案、新材料、高性能武器等,因此改进型与新型号是成本上升趋势即提价;而老型号的增订阶段,将在本次“十四五”大单结束后出现。

(4)集采:武器装备采购形式即为按照名录的集中采购,因此不存在采购方式出现变化。预计出现采购规则变化的,并非是武器装备,而是民用产品的军需采购,我们预计该领域或出现集中采购计划。

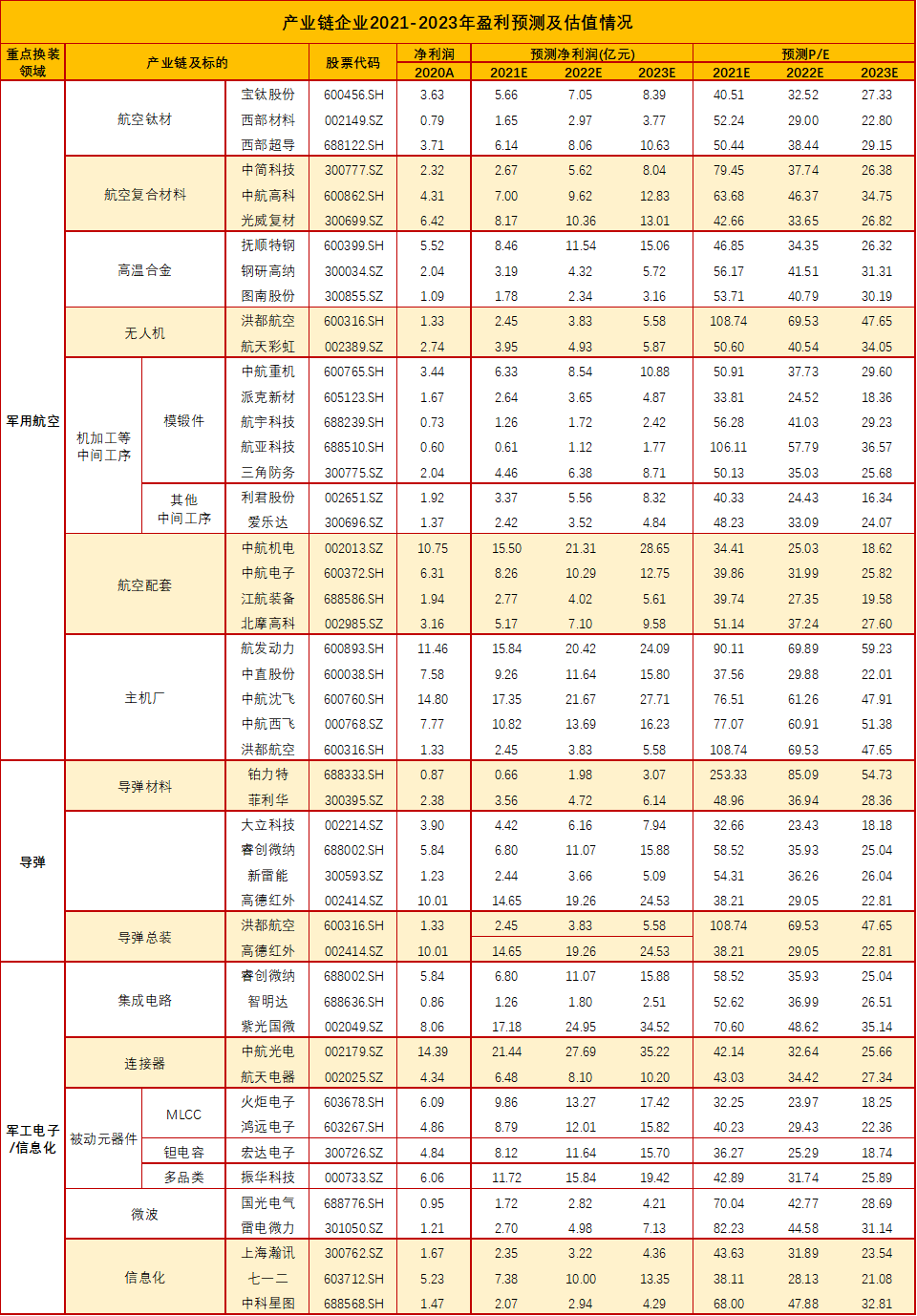

核心标的盈利预测(Wind一致预期)

水晶球APP

高手云集的股票社区

X

公安备案号 51010802001128号

公安备案号 51010802001128号