-

激光设备产业研究:激光助力智能制造,下游多点开花加快发展

老范说评 / 2021-10-13 17:31 发布

一、行业短期随制造业周期波动,长期持续渗透推动规模增长

(一)激光产业链及相关上市公司

激光产业链情况:激光产业链上游是利用半导体材料、高端装备以及相关的生产辅料制造的 激光芯片、光电器件等,是激光产业的基石。产业链中游是利用上游激光芯片及光电器件、模组、 光学元件等进行各类激光器的制造与销售;下游为激光设备集成商,产品最终应用于先进制造、 医疗健康、科学研究、汽车应用、信息技术、光通信、光存储等众多领域。

激光行业发展历程:1917 年,爱因斯坦提出受激辐射概念,之后的 40 年时间激光技术在理 论上逐步走向成熟;1960 年第一台红宝石激光器诞生,之后各类激光器层出不穷,行业进入应 用拓展阶段;20 世纪后,激光行业进入快速发展阶段,2010-2020 年中国激光设备市场规模由 97 亿元增长至 692 亿元,CAGR 约 21.7%。

(二)短期随制造业周期波动,长期看渗透率提升和新应用拓展

1、激光行业下游分布广,短期随制造业波动

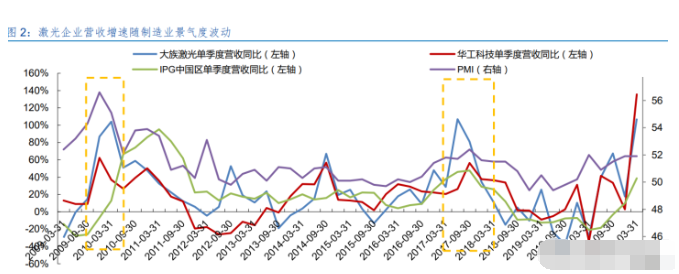

激光行业短期景气度与制造业相关度高。激光设备的需求来自于下游企业的资本开支,受企 业资本开支能力和意愿影响,具体影响因素包括企业利润、产能利用率、企业外部融资环境、对 行业未来前景的预期等。同时激光设备是典型的通用设备,下游广泛分布于汽车、钢铁、石油、 造船等多个行业,激光行业整体景气度与制造业相关度较高。从行业历史波动看,激光行业经历 了 2009Q3-2010Q2,2017Q1-2018Q1 两轮大幅度的增长,主要与制造业周期和终端产品创新 周期相关。目前制造业周期处于景气阶段,工业机器人、金属切削机床等销量保持在较高水平, 激光行业处于需求旺盛阶段。

制造业后半年或将维持平稳,激光行业景气度有望延续。2021 年 9 月制造业 PMI 为 49.6, 历经 18 个月的扩张后首次跌破荣枯线,反映制造业景气度整体回落。往前看,地方专项债加快 发行叠加海外疫情因素支撑出口需求,后半年制造业景气度仍具备支撑,或将维持平稳扩张态势。

2、长期看渗透率提升和新应用拓展

激光加工在加工效率和质量上优势明显,制造业转型升级推动行业发展。激光加工是将激光 聚焦于被加工物体上,使物体加热、融化或气化,从而达到加工目的。与传统加工方式相比,激 光加工具备三大主要优势:(1)可以通过软件控制激光加工轨迹;(2)激光加工的精密度极高; (3)激光加工属于非接触加工,可以减少切割材料损耗,并且加工质量更好。激光加工在加工 效率、加工效果等方面表现出明显的优势,并且符合智能制造的大方向,制造业转型升级推动光 加工对于传统加工的替代。

以激光切割设备为例,渗透率提升带动市场规模持续增长,2013-2019 年激光切割设备 CAGR 为 26%。随着生产的发展和新工艺的应用,零件形状越来越复杂,对切割质量和切割工 艺规范的选取提出了更高要求,比如拼焊工艺要求板厚 1mm 左右的镀锌板焊接前间隙不大于 0.05mm,这对切割后的表面粗糙度、挂渣程度和直线度都提出了极高的要求。在制造业转型升 级的背景下,激光切割市场快速发展,根据 Ofweek 产业研究院数据,2013-2019 年中国激光切 割设备市场规模由 66 亿元增长至 266 亿元,CAGR 为 26.15%。

新应用拓展,持续拓宽激光赛道。激光技术最显著的特征是对其他技术具有广泛的渗透性, 可与其他众多技术融合、孕育出新兴技术和产业,从而使激光加工在更多领域替代传统机械加工。 近年来,随着技术发展以及激光器价格下降,激光清洗、激光熔覆等市场在商用道路上快速发展, 此外增材制造等领域也蕴含巨大增长空间。

(三)激光技术与行业发展趋势

激光发光原理:激光是指窄幅频率的光辐射线通过收集反馈共振与辐射放大,产生的准直、 单色、相干的定向光束。激光器是产生激光的核心装置,主要由激励源、工作介质、谐振腔三部 分组成,工作时激励源作用于工作介质之上,使多数粒子处于高能级的激发态,形成粒子数反转, 之后光子入射,高能级粒子跃迁到低能级,并发射大量与让入射光子完全相同的光子。传播方向 与谐振腔横轴线不同的光子将逃逸出腔体,方向相同的光子则在谐振腔内往返,使受激辐射过程 持续下去,并形成激光光束。

工作介质:也称为增益介质,是指用来实现粒子数反转并产生光的受激辐射放大作用的物质, 工作介质决定了激光器能够辐射的激光波长,根据形态的不同可分为固体(晶体、玻璃)、气体 (原子气体、离子气体、分子气体)、半导体和液体等介质。

泵浦源:对工作介质进行激励,将激活粒子从基态抽运到高能级,以实现粒子数反转,从能 量的角度看,泵浦过程就是外界提供能量(如光、电、化学、热能等)给粒子体系的过程。可分 为光学激励、气体放电激励、化学机理、核能激励等。

谐振腔:最简单的光学谐振腔是在激活介质两端恰当地放置两个高反射率的反射镜,其中一 块是全反射镜,将光全部反射回介质中继续放大;另一块是部分反射、部分透射的反射镜,作为 输出镜。按照能否忽略侧面边界,谐振腔分为开腔、闭腔以及气体波导腔。

行业技术发展趋势:高功率、窄脉宽、短波长。在中国制造业转型升级不断深化的背景下, 产品和零件加工逐渐趋向精密化、微型化,激光技术也不断向高功率、窄脉宽、短波长方向发展, 更高的功率可以提高加工速度,优化加工效率;更窄的脉宽可以降低加工损伤,提升加工质量; 更短波长可以使加工产生更小的光点,提供较高的分辨率,提高加工精度。

二、激光设备:潜在增长空间大,下游多点开花加快行业发展

(一)激光加工设备千亿市场,市场格局较为分散

全球激光加工设备市场规模约 1200 亿元,中国激光设备市场规模近 700 亿元,其中工业领 域市场规模 432 亿元。根据 Optech Consulting 数据,2020 年全球激光加工设备市场规模为 174 亿美元,2009-2020 年 CAGR 约为 11.4%;2020 年中国激光 设备市场规模为 692 亿元,2010-2020 年 CAGR 约 21.7%,其中工业是主流应用,2020 年中 国工业激光设备市场规模为 432.1 亿元,占比约 63%。中国是全球最大激光市场,按照 2020 年 激光加工设备销售额和当年平均汇率计算,2020 年全球激光加工设备市场规模为 1200 亿元, 中国激光加工设备在全球的市场份额约为 36%。

市场格局:2020 年大族激光来自激光设备的营业收入为 90.29 亿元,市场份额为 13.05%; 华工科技激光设备相关的营收为 18.88 亿元,市场份额为 2.73%;激光设备市场格局呈现较为分 散的格局。

(二)切割、焊接及新应用潜在增长空间大

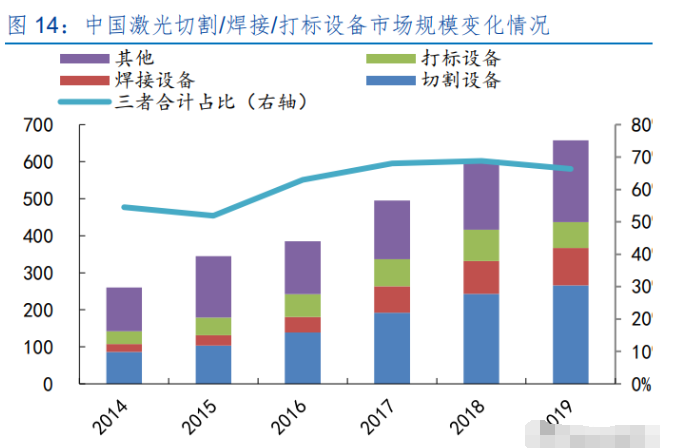

2019 年切割、焊接、打标设备合计占比 66%,是激光工业三大主流应用。根据 Ofweek 数 据,2019 年中国激光切割、焊接、打标设备的市场规模分别为 266 亿元、101 亿元、69 亿元, 占中国激光设备市场规模的比重分别为 40%、15%、11%,合计占比 66%,是激光的主流应用。 从行业增速看,2014-2019 年焊接增速最快,其次为切割和打标。

激光切割市场空间测算:根据创鑫激光数据,6000W 激光器的稳定切割能力在 12-22mm 之间,因此中板切割至少需要 6kW 甚至更高功率的激光器。2019 年 1.5kW 以下激光器销量占比为 95%,因此目前激光切割正处于由薄板向中厚板 发展的阶段。根据中国钢铁工业协会数据,2020 年薄板、中板、厚板、特厚板的产量占比分别 为 9.9%、47.1%、31.8%、11.1%,中厚板市场空间广阔,随着高功率激光器发展,中厚板市场 将打开激光切割成长空间。

我们根据以下假设对激光切割机市场空间进行测算:(1)假设薄板/ 中板/厚板的平均厚度为范围中值;(2)假设薄板/中板/厚板平均密度相同;(3)假设激光器需求 数量与钢板面积正相关;(4)假设 2kW 以下激光切割机主要用于薄板市场;(5)假设中低功率 激光切割机平均功率为 1kW,高功率激光切割机平均功率为 5kW。根据测算,2019 年中低功率 和高功率激光切割机市场规模分别为 131 亿元、135 亿元,假设中厚板激光切割渗透率达到薄 板市场的一半,则激光切割机市场空间有望扩容至 528 亿元,即激光切割机市场存在翻倍空间。

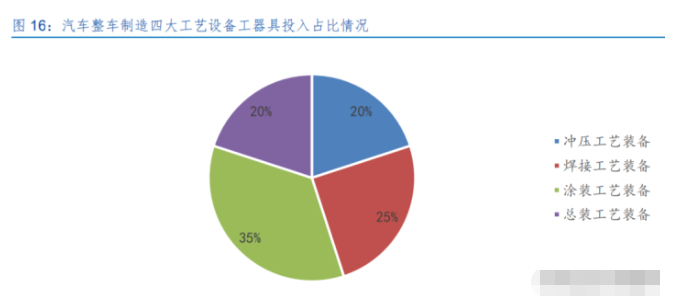

激光焊接设备市场空间:根据观研天下数据,焊装工艺装备占汽车制造装备投资的比例约为 25%,根据国家统计局数据,2017 年汽车整车制造设备工器具购置固定资产投资为 1030 亿元, 则汽车整车制造中焊接装备市场约为 250 亿元。2019 年国内激光焊接市场规模为 101.3 亿元, 仅汽车领域就有广阔的增长空间,激光焊接潜在增长空间巨大。

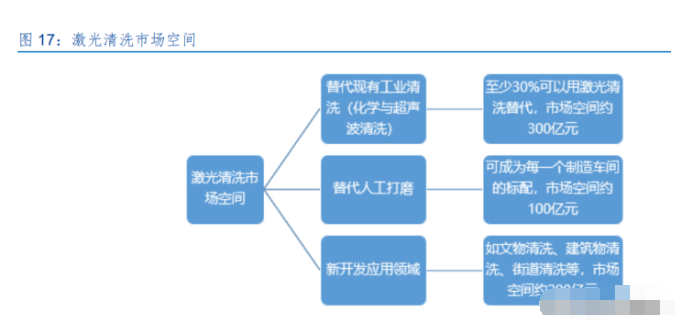

激光清洗:激光清洗高效环保,首份国标开启制定有望打开千亿市场。激光清洗是利用窄脉 宽、高功率密度的激光作用于待清洗物表面,在快速光振动、汽化、分解和等离子体剥离等机理 的共同作用下,使污物脱离基底,实现表面清洗。传统清洗多为化学药剂和机械方法清洗,高效 环保优势推动激光清洗对于传统清洗的替代。根据前瞻网数据,2019 年全球工业清洗市场规模 为 468 亿美元,而激光清洗产值约 6.14 亿美元,占比仅 1.5%,发展潜力巨大。2021 年 4 月 20 日,《绿色制造激光表面清洗技术规范》项目启动会在武汉召开,重点讨论激光表面清洗技术国 家标准大纲和初稿并预计于 2021 年下半年完成发布。根据激光行业观察援引华中科 技大学教授数据,激光清洗主要有替代传统工业清洗、替代人工打磨、文物/建筑清洗等新应用 三大市场,潜在市场空间约 600 亿元,全球需求则超过千亿,首份国标开启制定有望加快清洗 市场发展。

激光熔覆在设备再制造领域前景广阔。激光熔覆是通过同步或预置材料的方式,将外部材料 添加至基体经激光辐照后形成的熔池中,并使二者共同快速凝固形成包覆层的工艺方法。激光熔 覆在设备再制造领域前景广阔,以激光熔覆在工程机械应用为例,据不完全统计,预计 2020 年 的工程机械报废量将高达 120 万台,以液压挖掘机为例,每年淘汰的数量预计为 10-15 万台, 如果有 40%进入再制造,那么每年液压挖掘机的再制造量将达到 4-6 万台,而液压支架立柱通 过激光熔覆修复后使用寿命是电镀修复的 6 倍以上,激光熔覆在设备再制造领域前景广阔。根据 珠峰光电判断,2019 年激光熔覆机市场销量在 400-500 台,2020 年约 700-800 台,预估 2021 年为 1000-1500 台,行业正处在快速发展阶段。

(三)下游多点开花加快行业发展

1、锂电:新能源车快速发展,激光锂电设备需求旺盛

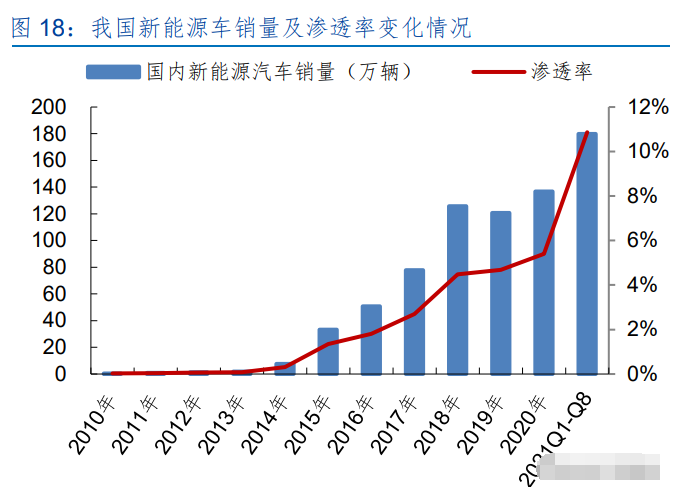

新能源车大势所趋,锂电设备需求旺盛。2020 年 11 月 2 日,国务院办公厅印发《新能源 汽车产业发展规划(2021-2035)》,明确 2025 年新能源车渗透率约 20%,我国新能源汽车步入 快速发展阶段。与此同时,世界各国纷纷出台政策推动新能源车发展,2020 年 1 月欧盟开始执 行全球最严碳排放法规,美国白宫也于近日表示,拜登将签署一项行政令,设定了到 2030 年零 排放汽车销量占新车总销量 50%的目标。随着全球电动汽车渗透率的提升,锂电池供需将出现 缺口,根据 SNE Research 预测,到 2023 年,全球电动汽车对动力电池的需求达 406 GWh, 而动力电池供应预计为 335 GWh,供需缺口约 18%,到 2025 年,供需缺口将扩大到约 40%。 在此背景下,锂电池厂商纷纷扩产,锂电设备需求旺盛。

激光加工已广泛应用于锂电池制造。锂离子电池在安全性、一致性、密度等方面要求较高, 对生产设备和加工工艺要求严格。激光加工在加工效果和效率上优势明显,目前已广泛应用于锂 电池生产的前段、中段、后段,具体包括焊接、切割、清洗等。以激光焊接在动力电池上的应用 为例,激光焊接的焊点小、效率高,易于实现自动化,并且有助于提高电池生产的良品率,目前 激光焊接设备已成为动力电池生产线的标配。根据联赢激光招股书,激光焊接设备在动力电池厂 商投入中的占比约 5-15%。考虑到激光切割、清洗、标记等在锂电池制造中均有广泛应用,假 设激光加工设备在锂电池制造中的占比为 25%。

我们根据以下假设对锂电领域激光设备市场空间进行测算:(1)2021-2025 年中国汽车销 量以 2%的速度平稳增长;(2)2025 年中国新能源车渗透率达到 20%;(3)单车电池装机容量 平稳增长;(4)动力锂电池厂商产能利用率逐步提升;(5)锂电设备投资额逐步下降至 2.3 亿元 /GWh;(6)假设锂电设备中激光设备占比为 25%。根据测算,2021-2025 年中国锂电领域激光 设备平均每年的市场规模超过 70 亿元。

国内多家企业布局激光锂电设备。国内涉足锂电激光焊接设备的企业主要有:大族激光、海 目星激光、联赢激光、逸飞激光、华工激光、光大激光、迅镭激光、楚源光电、泰德激光等。

(1) 大族激光:公司在电芯设备、模组及 PACK 段市场占有率及技术水平位于行业前列, 并能够提供电芯和模组生产的整线智能装备交付,2020 年公司新能源业务实现营业 收入 2.71 亿元,并于宁德时代等主流客户保持良好合作关系,根据公司公告,2020 年公司取得宁德时代设备订单超过 12 亿元,订单额创历史新高,订单的交付期主要 集中在 2021 年度。

(2) 海目星:公司在动力电池领域的产品主要包括高速激光制片机、电池装配线、电芯 干燥线等,应用的工艺环节包括极片制片、电芯装配、烘烤干燥等,2020 年公司动 力电池激光业务实现营收 4.86 亿元。

(3) 联赢激光:公司产品主要为激光焊接设备,是国内激光焊接行业的领军企业,2020 年公司动力电池业务的收入为 6.15 亿元。

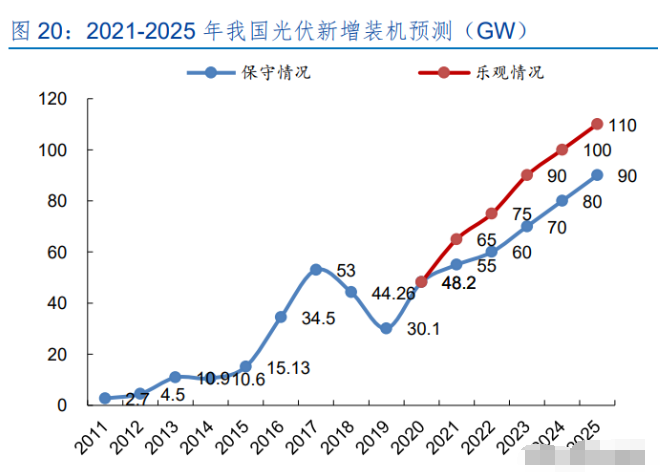

2、光伏:碳减排下光伏装机快速增长,光伏激光设备需求旺盛

激光加工在太阳能电池生产中应用广泛。降本增效是太阳能电池生产的核心诉求,激光加工 技术因为其精度高、零接触等原因,在太阳能电池生产的消融、切割、刻边、掺杂、打孔等工艺 流程取得重要应用。

行业快速发展下,光伏激光设备需求旺盛。我们根据以下假设对我国光伏领域激光设备市场 规模进行测算:(1)中国光伏年度新增装机规模参照 CPIA 保守与乐观数据的中值;(2)假设行 业产能利用率维持在 70%;(3)假设 PERC 新建产能占比逐步下降至 0%,TOPCon 和 HJT 新 建产能占比逐步上升;(4)根据 CPIA 数据,2020 年 PERC、TOPCon、HJT 单位产能投资额 分别为 22.5 万元/MW、27 万元/GW、45-55 万元/GW,假设之后年度单位产能设备投资额逐步 下降;(5)根据帝尔激光公布的机构调研公告,1GW 电池生产线需要配置的激光 SE 设备大约 5-10 台,需要配置的激光 PERC 消融设备大约 5-8 台,1GW 对应的设备占比为总投资额的 8%-10% 左右。我们假设激光加工设备在光伏电池设备中的占比为 10%。根据测算,2025 年国内光伏激 光设备市场规模将达到 32 亿元。

三、激光器:光纤占比最高,超快与半导体快速发展

(一)激光器市场规模与分类

全球激光器市场规模持续增长,材料加工与光刻占比最高。根据 Laser Focus World 数据, 2014-2019 全球激光器市场 CACR 为 9.5%,2019 年同比+7.0%至 147 亿美元。激光被广泛应 用于材料加工与光刻、通信与存储、科研军事、医疗美容等领域,其中材料加工与光刻应用占比最高,2019 年销售收入为 60.3 亿美元,占全球激光器市场的 40.6%。

激光器的分类:激光器常见的分类方式有五种:增益介质、输出功率、工作方式、输出波长 和脉冲宽度。(1)按照增益介质,激光器可分为固体激光器、气体激光器、染料激光器、半导体 激光器、光纤激光器和自由电子激光器 6 种;(2)按照输出功率,可分为小功率激光器、中功率 激光器、高功率激光器;(3)按照工作方式,可分为连续激光器、脉冲激光器;(4)按照输出波 长,可分为红外激光器、可见光激光器、紫外激光器等;(5)按照脉冲宽度,可分为毫秒激光器、 微秒激光器、纳秒激光器、皮秒激光器、飞秒激光器等。

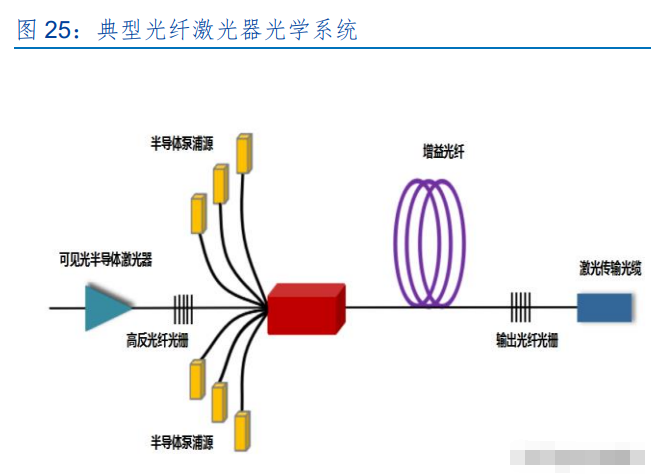

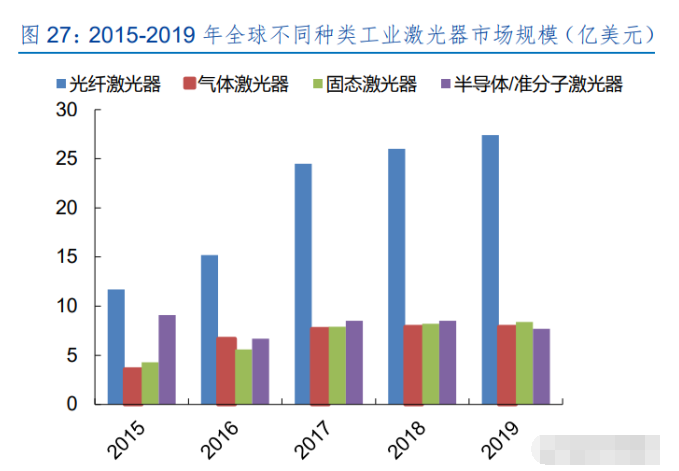

光纤激光器占比超过 50%,成为主流的激光器。光纤激光器特指以光纤作为工作介质的激 光器。光纤激光器性能优异并且可通过光纤导出激光从而避免复杂的反射镜系统,2019 年占工 业激光器的份额达到 53%,已成为激光器行业主流。

(二)光纤激光器:中高功率国产化快速推进

全球光纤激光器市场规模 27 亿美元,国内市场规模 94 亿元。根据国际工业激光商业行情 数据,2015-2019 年,全球光纤激光器的市场规模由 11.7 亿美元增长至 27.4 亿美元,CAGR 为 23.71%。随着政策支持和技术进步,国内光纤激光器市场快速增长。2015-2020 年,我国光纤 激光器市场规模由 40.7 亿元增长至 94.2 亿元,CAGR 为 18.27%。按照 2019 年光纤激光器市 场规模和平均汇率计算,国内市场占全球的份额约为 43.7%。

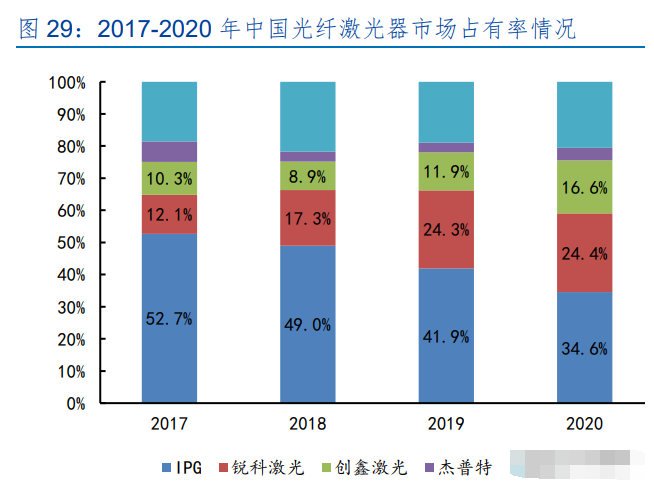

中高功率国产化快速提升,国内企业市占率快速提升。随着国内企业技术不断提升,国产激 光器品质逐步向国外先进水平靠拢,同时国内企业具备成本和服务的双重优势:(1)成本优势: 激光器产品自身较为复杂,其生产制造依赖大量熟练的技术工,难以用自动化设备完全替代。因 此国内企业在成本上具备较大优势;(2)服务优势:国内企业占据本土的主场优势,能够提供更 加优质的售前和售后服务。成本和服务优势下中高功率激光器国产化趋势继续进行,2019 年中 功率国产光纤激光器占比继续提升,由 2018 年的 54.90%提升至 2019 年的 56.74%;2019 年 高功率国产光纤激光器的占比大幅提高,由 2018 年的 34.48%提升至 2019 年的 55.56%。在中 高功率国产光纤激光器份额大幅提升的背景下,国内激光器企业的市场份额提升,2017-2020 年 锐科激光的市场份额由 12%提升至 24%,创鑫激光由 10%提升至 16.6%,而 IPG 的市场份额则 由 52.7%下滑至 34.6%。

(三)超快激光器:精密加工重要方向

超快激光广泛应用于精密加工。超快激光包括飞秒激光(脉冲宽度≤10 -15s)与皮秒激光(脉 冲宽度≤10 -12s),与长脉冲激光相比,相同脉冲能量下超快激光极短的脉宽使其能达到极高的峰 值功率,经过啁啾脉冲放大后可达 1012W~1015W,光束被聚焦至微米或者更小尺度时,聚焦中心处的峰值功率甚至可达 1020~1023 W/cm2。在极高的功率条件下,超快激光几乎可以将所有材 料完全电离,即超快激光与物质的相互作用是多光子吸收的非线性电离过程。相比长脉冲激光加 工,超快激光加工能大幅度降低加工过程中的热损伤和热效应,提高加工质量。因此超快激光亦 被称为“冷加工”,在在工业微加工、科研应用、精准医疗、航空航天、增材制造等应用领域表 现出色。

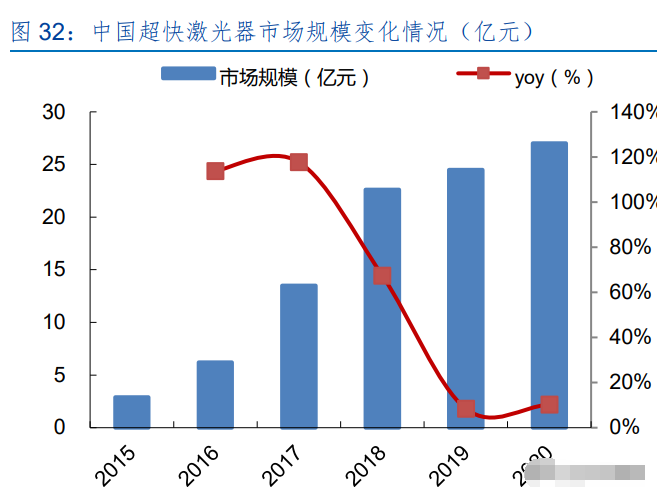

超快激光器行业发展迅速。随着消费电子、新型显示、生物医疗、3D 打印、高端装备等新 应用的发展,对于激光加工精细度要求越来越高,超快激光已经成为精密加工的重要方向。2015年到2020年国产皮飞秒超快激光器出货量由40台增长至2100 台,2015-2019 年我国超快激光器市场规模由 2.9 亿元增长至 24.5 亿元。根据 Laser Focus World 数据,2019 年全球超快激光器市场规模为 16 亿美元,同比增长 16.8%,占全球激光器市场规 模的比重为 10.6%。

超快激光的发展前景良好,国内多个企业均进行了布局。大族激光于 2015 年自主研发皮秒 激光器并实现量产,此后持续加强对于超快激光、超短波光源的研发和量产;华工科技、锐科激 光、德龙激光等通过子公司也在超快激光器进行了布局,此外超快激光领域还有英诺激光、安扬 激光、凯普林激光等具备一定实力的企业。根据 Ofweek 数据,截止 2018 年底,我国共有规模 以上超快激光器研发、生产企业 35 家(不包括科研机构、已注销或非正常运营企业)。

(四)半导体激光器:发展前景广阔

半导体激光器工作原理:半导体激光器是指以半导体材料为工作介质的激光器,采用半导体 芯片制造工艺,以电激励源方式,以半导体材料为增益介质,将注入电流的电能激发,从而实现 谐振放大选模输出激光。其增益介质与衬底主要为掺杂 III-V 族化合物的半导体材料,如 GaAs (砷化镓)、InP(磷化铟)等。

半导体激光器分为边发射和面发射两种。根据谐振腔制造工艺的不同,半导体激光芯片分为 边发射激光芯片(EEL)和面发射激光芯片(VCSEL)。边发射激光芯片是在芯片的两侧镀光学膜 形成谐振腔,沿平行于衬底表面发射激光,而面发射激光芯片是在芯片的上下两面镀光学膜,形 成谐振腔,由于光学谐振腔与衬底垂直,能够实现垂直于芯片表面发射激光。面发射激光芯片有 低阈值电流、稳定单波长工作、可高频调制、容易二维集成、没有腔面阈值损伤、制造成本低等 优点,但输出功率及电光效率较边发射激光芯片低。

半导体激光器特点及应用。半导体激光器优缺点十分明显:优点是体积小、结构简单、光电 转换效率高、寿命较长、易于调制等,缺点是输出光束质量差、光束发散角大、光斑不对称、受 到带间辐射的影响导致光谱纯度差、工艺制备难度高等。半导体激光器可作为光纤激光器、固体 激光器的泵浦源,也可作为直接使用其输出激光的直接半导体激光器,在能量光子、信息光子、 显示光子均有广泛应用。

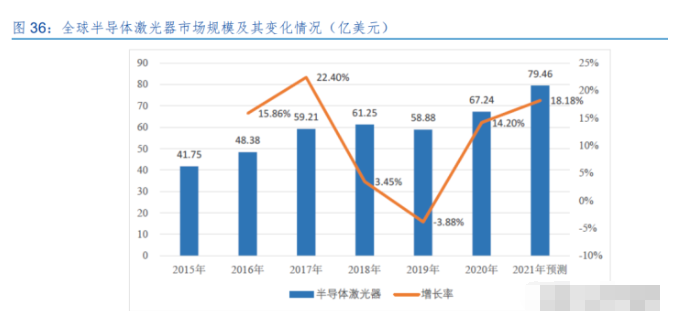

半导体激光器已成为光电行业最有发展前景的领域之一,2020 年全球市场规模为 67.24 亿 美元。随着半导体激光器技术的快速发展和突破,半导体激光器产品质量、波长范围和输出功率 正在迅速提高,同时在直接半导体激光加工应用以及中高功率光纤激光器差异需求的推动下,具 有中高功率、高光束质量的半导体激光器快速发展。目前半导体激光器已应用到激光加工、3D 打印、激光雷达、生命科学与健康和红外照明与显示等领域方面,半导体激光器也成为光电行业 中最有发展前景的领域之一。根据 Laser Market Research 数据,2015-2020 年全球半导体激光 器的市场规模由 41.75 亿美元增长至 67.24 亿美元,CAGR 约为 10.0%。

美国和欧洲的半导体激光行业起步较早,在技术上具备领先优势,半导体激光芯片及器件厂 商仍以国外企业为主,海外半导体激光器企业主要为上下游同时布局的一些巨头公司,包括贰陆 集团、朗美通、IPG 光电等。国内主要企业为长光华芯、武汉锐晶、华光光电、炬光科技等。

四、运控系统:高功率领域国产化有望快速推进

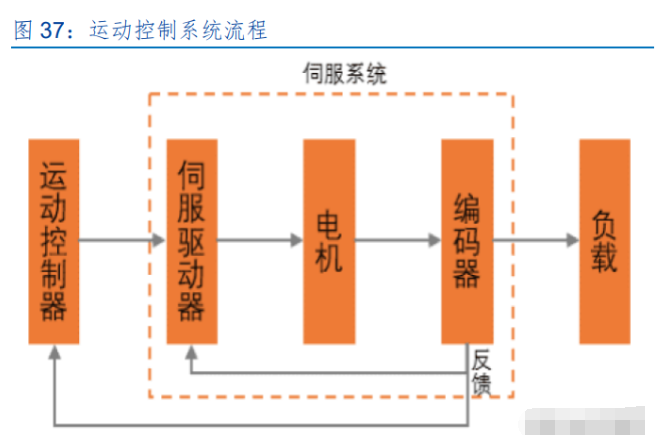

运动控制系统是各类设备的大脑,软件是其核心。运动控制系统的功能是根据控制程序,经 计算机处理后,实时控制执行机构的动作。运动控制系统由硬件和软件集成,硬件即工业控制板 卡,包括主控单元、信号处理等部分,软件是控制算法,其中硬件是运动控制系统的载体,软件 是核心,二者共同决定了运动控制系统的精度、效率。

激光切割控制系统是运动控制在激光切割中的应用。激光切割运动控制系统是运动控制在切 割中的运用,位于激光产业中游,与激光器、机械部件等共同构成激光切割设备。激光切割控制 系统的作用是控制激光切割头运动轨迹以及与被切割物体之间的距离,可被运用于所有涉及金属 材料切割的行业,并正逐步向非金属切割领域发展。

市场空间:我们根据以下假设对激光切割控制系统市场空间进行测算:(1)假设中低功率激 光切割设备销量按照 15%速度增长,因为已基本实现国产化,假设单价按照 2%速度下降;(2) 假设 2021-2025 年高功率切割设备市场规模增速为 50%、40%、35%、35%、35%,考虑到国 产化快速推进,假设单价以 6%左右速度下降;(3)根据测算,2025 年中低功率和高功率激光 切割控制系统的市场规模分别为 10.41 亿元、28.04 亿元,总市场规模为 38.45 亿元。

中低功率领域已基本国产化,柏楚电子市占率超过 60%。中低功率激光切割控制系统领域 中,国产控制系统凭借良好的使用性能和综合性价比,已基本实现进口替代。目前国内市场市占 率前三的企业为柏楚电子、维宏股份、奥森迪科,合计市场占有率约为 90%,其中柏楚电子的 市场占有率超过 60%。

高功率领域仍为国际厂商主导,国产化有望快速推进。目前在高功率激光切割控制系统领域, 国际厂商仍占据绝对优势,主要企业包括德国倍福、德国 PA、西门子等,柏楚电子在国内高功 率激光切割控制系统的市占率超过 10%。目前激光切割设备国产化程度已达到 80%-90%,国内 设备厂商使用国产化系统的意愿较强,同时随着国内企业技术的快速进步,高功率领域有望复制 中低功率领域的国产化之路,预计国产化将快速推进。

五、重点公司分析

(一)锐科激光:国产光纤激光器龙头,步入快速发展阶段

公司是国内光纤激光器龙头,业绩拐点显现。公司由航天科工控股,领军人才持股管理,自 成立以来在多个功率段率先实现光纤激光器的国产化,持续引领光纤激光器的国产化,2020 年 公司在国内光纤激光器市场的市占率为 24.4%,是国内光纤激光器龙头。疫情后公司收入和利润 步入快速上升通道,2020Q3-2021Q2 公司单季度归母净利润同比增速依次为 84%、158%、902%、 168%,业绩拐点显现。

国产替代+盈利能力修复,国内企业迎来发展良机。(1)随着国内企业技术不断提升,国产 激光器品质逐步向国外先进水平靠拢,同时国内企业具备成本和服务的双重优势,国产化趋势下 国内激光器企业市场份额快速提升;(2)我们认为行业价格竞争趋缓,企业盈利能力将继续修复, 主要有 2 点原因:①国内企业具备成本优势,且降本空间更大;②焊接等业务的非标准化从根本上避免了切割打标领域激烈的价格竞争,随着国内激光器企业焊接、清洗等非标业务的快速发展, 预计行业整体价格竞争将趋于缓和。

技术和产业链布局铸就锐科激光核心竞争力。(1)公司研发团队优秀,三位行业“领军人才” 持股管理有助于带领公司实现更好的发展;2020 年公司多项技术取得突破,新产品大幅解决了 行业应用痛点;(2)产业链布局,一方面通过上游垂直整合,降本的同时提升公司产品性能;另 一方面,前瞻性布局超快激光器和半导体激光器,布局行业未来潜在爆发点,助力公司长期发展。

(二)柏楚电子:激光切控系统龙头,产业拓展打开成长空间

国产激光切割系统龙头,业绩增速快,盈利能力强,现金流优质。公司成立于 2007 年,2012 年切入激光切割控制系统,目前已成长为国产激光切割系统龙头。在行业快速发展和国产化的双 重驱动下,公司业绩快速增长,2016-2020 营收和归母净利润 CAGR 分别为+47.1%/+49.0%。 得益于行业特征以及公司较强的议价能力,公司盈利能力极强,2020 年销售毛利率和净利率分 别为 81%、65%,同时公司现金流优质,具备较强的内生发展动力。

高功率切控系统国产化推动公司业绩增长。目前中低功率激光切割系统已基本国产化,公司 市场占有率超过 60%,而高功率领域仍主要由国外企业占据,基于以下几点原因,我们认为公 司有望复制中低功率的发展路径,实现高功率领域的国产化:(1)目前我国高功率激光切割设备 国产化程度已达到 80%-90%,国产厂商使用国产系统的意愿较强;(2)国产产品价格更低,同 时具备本土的服务优势,公司已覆盖 400 多家行业主要的激光设备商,并积累了良好的口碑;(3) 公司是唯一掌握切割过程五大技术的企业,大幅提升了切割加工的便捷性,在应用层面强于海外 企业;(4)随着公司募投项目的推进,高功率国产化有望快速推进,从而推动业绩快速增长。

产业拓展下,公司持续成长可期。(1)布局超快激光,有望形成新的业绩增长点:超快激光 已成为精密加工的重要方向,2015 年到 2020 年我国 超快激光器市场规模由 2.9 亿元增长至 27 亿元,公司在超快激光领域已形成较强的竞争力,随 着募投项目推进,超快激光有望形成新的业绩增长点;(2)拓展激光切割头,从软件向硬件延伸: 激光切割头是激光切割机三大主件之一,公司拓展激光切割头一方面可以加强控制系统与切割头 之间的适配性,从而提升切割效果,另一方面也可提供一体化综合解决方案;(3)拓展智能焊接 机器人,打开公司成长空间:焊接为切割后道工序且底层技术相通,公司具备产业拓展的技术基 础。钢结构焊接市场空间大,并且焊工短缺下智能焊接机器人需求十分旺盛,智能焊接机器人将 彻底打开公司成长空间。

六、风险提示

(1)行业景气度不佳导致需求增长不及预期;

(2)国际形势不确定性带来风险;

(3)价格竞争激烈导致企业盈利能力下降;

(4)国产化进度不及预期。

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号