-

【海通5G科技团队】四季度投资策略展望--No.96电话会议纪要

机构研报精选 / 2021-10-13 11:07 发布

发言团队:海通通信&电子、传媒、计算机、汽车

一、通信行业观点【四季度看好网络设备、关键部件为代表的通信板块投资机会】

摘要:下半年继续首要关注ICT网络设备及网安投资机会、行业景气+格局渐变!重点:中兴通讯、迪普科技、紫光股份、星网锐捷,以及“专精特新”智能制造&AIoT方向--光库科技、华工科技、华测导航,以及广和通、中控技术等。同时,2021年运营商投资和财政投资节奏类似,有逆宏观周期特点,运营商投资21年前轻后重,三季度招标落地显著加快,四季度通信设备及部件企业业绩有望环比进一步提升。

1、行业动态:目前通信板块估值历史低位、景气趋势向好

四季度看好主设备、关键部件为代表的通信板块投资机会。从估值来看,通信设备指数(8841371)21E~23E对应27x、20x、16x,是个比较低的估值位置;而从行业景气度看,宏观角度21年下半年和22年都需要5G/云计算为代表的新基建保持比较好的投资力度对冲宏观经济下行压力,三大运营商也需要21-23年保持对5G建设的高位力度来实现5G有个较好的全国性覆盖、达到预期网络效果和5G应用的萌发。

通信板块关注三点方向性变化:

1)运营商逆周期投资:前轻后重;预计22年前重后轻。展望22-23年投资维持高位,中国电信、中国移动先后回A,拟募集资金合计千亿,有望提升22-23年国内运营商投资潜力。海外疫情有效控制后,数字经济加速推动网络建设复苏。

2)信创深化:《网络安全审查办法(征求意见稿)》出台,信创从”计算”向”网络”延伸,网络设备、高性能网安市场加速彻底国产化。

3)国内ICT网络设备行业格局的逐渐变化。

2、投资观点:下半年仍首要关注ICT网络设备领域投资机会;长期看好AIoT&“工业互联网”为代表的5G应用端机会

10月通信行业模拟投资组合标的:迪普科技20%、中兴通讯20%、紫光股份20%、光库科技10%、华测导航10%、中控技术20%。

1) 国内面向2021年建设的5G三期招标陆续落地,关注5G新基建板块。继续重点推荐【中兴通讯】,关注基站信号链(思瑞浦)、高频CCL(生益科技、华正新材)及通讯PCB板块(深南电路、生益电子、沪电股份、胜宏科技等)、基站前传及中回传光模块/光器件(华工科技、光库科技及天孚通信、新易盛、中际旭创、光迅科技等)。

2) 5G基站未来三年国内建设规模有政策保障!工信部“5G应用扬帆计划”明确截止2023年,每万人拥有18个5G基站、对应5G宏站建设规模达到260万以上,我们预计2021-23年要继续建设190万站以上、年均60万宏站以上(其中2021-2022年均在70万站+规模,2023年50万站+以及关注届时5G行业专网发展的增量情况)。

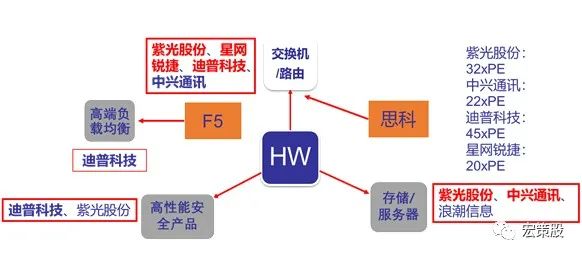

3)ICT网络设备领域叠加信创加速与产业格局渐变影响,下半年首要关注ICT网络设备领域投资机会。一方面是信创的政策覆盖面从操作系统、数据库向网络设备及底层芯片的加速延伸,F5在国内市场的高端负载均衡、思科在国内的交换机/路由器业务将显著加速国产化替代;另一方面,华为在美国的打压遏制下,战略重心预计加速向汽车电子、云计算和IoT方向转变,我们认为基站业务将维持发展,但核心网与数据中心相关依赖先进制程芯片的ICT网络设备等可能逐步进行市场收缩。交换机/路由器领域,重点推荐【紫光股份】、【星网锐捷】、【迪普科技】等;高性能安全硬件及高端负载均衡领域,重点推荐【迪普科技】;服务器/存储领域,重点推荐【紫光股份】、【中兴通讯】及关注浪潮信息等;金融、央企等重点领域,保障数据安全实施,加速数据库的国产化替代,重点推荐【中兴通讯】等。

图:ICT网络设备行业格局结构性变化(资料来源:海通证券研究所整理)

4)国内AIoT&工业互联网发展具天时、地利、人和,把握产业升级红利!其中,工业互联网涵盖信号获取/高精度定位-IoT连接-存储及边缘计算-网络及工控安全-机器视觉等核心智能装备-工业互联网平台及垂直行业APP的各环节机会;建议继续关注广和通、华测导航、中控技术、容知日新、奥普特、迪普科技(工业互联网安全)等。

5)看好H股三大电信运营商基本面反转+低估值机会,关注【中国电信】!其次关注中国移动、中国联通。基于B端业务成长及5G用户套餐渗透率提升带来的ARPU提升,我们认为H股三大电信运营商均是基本面迎来长周期向好的反转逻辑!

风险提示。海外疫情及中美科技摩擦地缘政治影响。

二、电子行业观点【四季度硬科技机会看好——整体估值不贵,半导体设备景气明朗、芯片凸显“需求”侧逻辑!】

摘要:1)半导体设备/材料/代工/封测景气度趋势未变,尤其设备/材料在国产化带动下明后年的景气度/业绩成长非常确定,矛盾仅在于选择合适估值介入;继续重点看好头部半导体设备公司,标的重点推荐北方华创、中微公司、ACMR(近期拟上市的盛美股份美股母公司),以及长川科技/光力科技/华峰测控等;半导体材料推荐安集科技。2)IC设计:重点看好22年需求端“量增”逻辑明显或国产化替代空间/进程突出的标的,回避“量增”逻辑不明显、但跌价风险可能较大的子领域。重点推荐思瑞浦、圣邦股份、芯原股份、紫光国微、兆易创新、北京君正、韦尔股份、格科微等。消费电子目前机会重点关注AR/VR、MiniLED产业链以及光学方向,推荐歌尔股份、永新光学等。

一、投资策略:半导体继续看好,半导体设备景气明朗,芯片凸显“需求”侧逻辑!

估值上看,费城半导体指数目前TTM估值PE32x、PB8.4x;A股半导体指数(8841349)TTM估值PE70x、PB8.1x,21-23E对应的动态PE估值为63x(指数对应相应行业预期盈利21年105%)/49x(对应22年29%增长)/39x,考虑中美半导体产业的发展差距和目前估值水平,A股半导体估值并不贵,整体仍然继续看好,仅在标的选择上注意IC设计领域不同子方向未来的景气分化。

国产化和供应链安全推动国内半导体设备、材料的长景气周期比较明朗,国内下游晶圆、封测厂密集融资后未来两年资本开支预计将持续处于旺盛状态;IC设计相关标的逐步从21年偏供求紧张、侧重“价”增逻辑转向国产化替代、22年“量”增的逻辑。我们预计半导体晶圆产能结构性紧张大概率仍持续到22年年中才有望缓解;叠加AIOT、汽车电动化、5G带来的模拟芯片、功率器件、MCU、存储及部分先进制程逻辑IC的需求增加,数字经济含硅量的持续提高及国产化支撑国内半导体业长期需求增长。消费电子关注下半年果链强劲备货;受益特种照明市场(植物、汽车等领域)等需求增长和Mini LED步入商用元年,叠加行业竞争格局优化和去低端库存有成效,LED行业回暖向好的拐点趋势得到确认;关注面板产业格局改善及其对面板价格周期下限的支撑。

二、推荐&关注:

①、半导体材料/设备/代工:建议关注北方华创、长川科技、光力科技、华峰测控、安集科技等投资机会及华虹等半导体代工厂。

②、头部IC设计/IDM(模拟、功率器件、MCU、存储、光学、射频及部分先进制程逻辑IC等):思瑞浦、圣邦股份、芯原股份、紫光国微、韦尔股份、格科微、北京君正、兆易创新、卓胜微、闻泰科技、华润微、士兰微、斯达半导、瑞芯微、恒玄科技等。

③、消费电子:歌尔股份、永新光学、舜宇光学、比亚迪电子、立讯精密等。

④ 、LED/面板产业链及被动元件:三安光电、京东方、TCL科技、顺络电子、三环集团等。

风险提示:全球5G发展不及预期、下游终端需求不及预期、新冠肺炎疫情恶化、中美贸易摩擦加剧等。

三、传媒行业观点【海通传媒】

核心观点。10月8日,腾讯重磅游戏《英雄联盟手游》开启不限号不删档测试,首日位居IOS免费榜榜首,畅销榜第二位,结合IP吸引力及MOBA游戏长生命周期属性,我们预计后续有望保持相对稳定流水。9月9日,网易《哈利波特:魔法觉醒》上线,凭借优秀的产品品质,首月稳居IOS畅销榜前三,我们认为游戏行业属于创意行业,近期大厂爆款频出,有望带来游戏行业增速回暖,当前游戏板块整体处于估值底部,10月进入三季报披露期,三七互娱等相关公司业绩趋势持续向好。关注:港股腾讯控股、网易-S,A股三七互娱、吉比特、完美世界。2021年10月8日,市场监管总局依法对美团作出行政处罚决定,责令美团停止违法行为,全额退还独家合作保证金12.89亿元,并处以其2020年中国境内销售额1147.48亿元3%的罚款,计34.42亿元。我们认为本次反垄断处罚低于之前阿里巴巴4%的处罚比例,且监管落地有利于整体互联网板块估值企稳。

影视板块。本周(2021.10.4-10.8)申万影视动漫指数下降0.58%。本周涨幅前三名*ST东网(+4.90%)、中广天择(+4.83%)、ST北文(+4.76%),本周跌幅前三中国电影(-6.00%)、中视传媒(-4.78%)、光线传媒(-3.63%)。个股重点推荐:中国电影、华策影视、光线传媒。

游戏板块。本周WIND网络游戏指数上涨3.19%,动漫指数上涨3.49%。游戏个股中,盛天网络上涨5.07%,冰川网络上涨4.74%,帝龙文化上涨4.67%。动漫个股中,恒信东方上涨5.41%,奥飞娱乐上涨2.65%,光线传媒下跌3.63%。根据游戏日报数据显示,国庆期间10月1-7日iOS端游戏收入排名前三为《王者荣耀》、《哈利波特:魔法觉醒》、《和平精英》,其iOS日均收入分别为370.4万美元、210.3万美元、128.0万美元。根据Sensor Tower数据显示,2021年9月中国手游发行商在全球App Store和Google Play的收入排名中前三位为腾讯、米哈游、网易。本期共39家中国厂商入围全球手游发行商收入榜TOP100,合计吸金近25.2亿美元,占全球TOP100手游发行商收入的41.5%,收入和占比均创历史新高。当前环境下,新增游戏用户、投入游戏市场以及ARPU值有望持续提升。我们认为整体游戏行业进入存量市场,集中度持续提升,具备核心IP产品和较强研发能力的公司在未来有望持续受益;云游戏将带来产业新变革。关注:吉比特、三七互娱、完美世界、电魂网络、掌趣科技、宝通科技;云游戏服务商顺网科技、盛天网络。

海通传媒周度走势。海通传媒10月组合周度上涨3.72%,申万传媒指数上涨 2.75%,沪深300上涨1.31%。

海通传媒10月组合。腾讯控股(10%)、芒果超媒(15%)、分众传媒(10%)、三七互娱(15%)、吉比特(15%)、完美世界(15%)、华立科技(10%)、网易-S(10%)。

风险提示:新游戏上线延期、政策监管变化、行业竞争趋于激烈。

四、计算机行业观点【计算机公司对应明年估值水平已处于合理价值区间了?】

计算机行业2021年9月回顾。截至9月30日,计算机指数从4815点下降到4756点,跌幅1.23%;同期上证指数从3544点上涨到3568点,涨幅0.68%;沪深300从4806点上涨到4866点,涨幅1.26%。子行业与个股方面,云计算板块有所表现和反弹,石基信息上涨49.2%、广联达上涨15.3%、金山办公上涨13.6%;金融IT行业的恒生电子表现较好,上涨15.6%;行业信息化中的朗新科技上涨31.4%、恒华科技上涨45.6%。

目前计算机估值水平已经低于历史平均水平。观察计算机板块的估值水平,自2020年7月以来,估值一路下行,从当前的估值来看,2021年9月30日,计算机行业PE(TTM)平均估值为52.95倍,2006年1月-2021年9月,计算机行业平均 PE(TTM)估值为53.36倍,当前的估值水平已经低于历史平均水平。

计算机公司对应明年估值水平已处于合理价值区间。以万得一致预期为基准,计算机龙头公司经历了深度调整后,截至2021年10月8日,AI板块的科大讯飞、海康威视、大华股份和中科创达对应PE(2022E)分别为52x, 26x, 13x和57x;云计算板块金山办公、广联达、恒生电子、用友网络和石基信息对应PS(2022E)分别为28x, 13x, 14x, 9x和9x;工业软件板块宝信软件、霍莱沃、中望软件对应PS(2022E)分别为5x, 10x和24x, 赛意信息对应PE(2022E)为23x;网络安全板块安恒信息、奇安信和深信服对应 PS(2022E)分别为9x, 7x和9x。可以看到,部分计算机龙头公司在业绩保持稳定优质的增长下,估值水平低于了板块的平均估值,比如科大讯飞、海康威视和大华股份,我们认为目前这些计算机公司对应2022年的估值已经较为合适。

海通计算机2021年10月建议关注:大华股份、用友网络、安恒信息、赛意信息、科大讯飞。

风险提示:部分细分领域信息化需求低于预期。

合规提示:根据霍莱沃上市公告书披露,海通创新证券子公司持有【688682 霍莱沃】超过总股本1%以上限售股,特此披露。

五、汽车行业观点

在前两天结束的特斯拉2021年度的股东大会上,马斯克更新了一些特斯拉的信息。从交付数据看,特斯拉3季度共交付24.13万辆,同比增长73%,已经可以跟主流豪华车企相媲美了,其中Model 3和Y合计交付量达到23.2万辆。截至21Q3,特斯拉已经实现了连续5个季度的历史最高季度交付,年复合增长率达71%。2021年前三季度,特斯拉已累计交付新车62.7万辆,同比增长97%。

从产能来看,目前特斯拉加州工厂和上海工厂的合计产能已经超过100万辆,其中加州工厂产能已超50万辆,并且马斯克表示特斯拉依然会扩张加州工厂的规模,增幅超过50%,目前Q3上海工厂的产能已超过加州工厂的产能,在新建产能方面,目前欧洲的柏林工厂和美国的德州工厂都正在稳步建设中,我们预计特斯拉21年全年的交付量将超过90万辆。同时马斯克称特斯拉的目标是到2030年实现年销2000万辆的电动车,全球员工超10万人。

从供应链来看,马斯克表示特斯拉有信心能保持至少50%的交付量增长率,由于供应链的成本压力,不得不暂时提价,希望芯片短缺将很快缓解。我们判断目前特斯拉最大问题还是芯片和电池的供应情况,特别是芯片的供应问题,在三季度马斯克曾芯片供应端问题最大的是瑞萨和博世。

在国内市场方面,根据目前部分车企公布的9月销量数据,新能源汽车市场表现仍然是非常亮眼的。其中在新势力方面,蔚来、小鹏汽车成为率先突破万辆月销的新势力车企,哪吒汽车亦再创品牌月销新高。相比之下,理想汽车、零跑汽车的销量表现较8月有所回落。在传统车企方面,比亚迪、大众等都有不俗表现。

从具体数据来看,蔚来9月共交付智能电动汽车10628台,环比增长80.7%,同比增长125.7%三季度累计交付新车24439台,创季度交付数新高,连续6个季度正增长,超Q3交付指引。我们判断在8月受到南京和马来疫情影响而环比出现波动后,蔚来目前的生产已经逐步恢复正轨。

小鹏汽车9月交付量10412台,环比增长44%,其中P7交付7512台,这也是P7连续五个月创新高,实现首个月交付过万。近期小鹏是密集推出多款新车,既有改款车型也有全新车型,尤其是可选激光雷达的轿车P5,将进一步提升小鹏汽车的市场覆盖面。之前小鹏表示在四季度的单月交付量期望突破1.5万辆的月度峰值。我们预计在一系列新车的刺激下,小鹏汽车有望在Q4再创高峰。

哪吒汽车交付量则为7699辆,环比增长16.4%,同比增长281%,交付量首次突破7000辆的同时,连续8个月创下交付量纪录。今年前9个月,哪吒汽车累计交付41427辆,同比增长超过4倍。

至于出现销量环比下滑的理想汽车以及零跑汽车,前者9月交付7094辆新车,环比下滑24.8%,同比增长102.5%。零跑汽车9月交付量则为4095辆,环比微降8.8%,同比增长432%。我们判断销量环比下滑主要还是受芯片供应短缺问题的影响,其中理想汽车在9月中旬就下调了三季度的交付指引,并且表示由于马来西亚的新冠疫情蔓延,其毫米波雷达供应商专用芯片的生产受到严重阻碍,进而影响到新车的产销。我们认为芯片短缺是目前全行业面临的共同挑战,但是不同体量的主机厂面临的供应难度并不一致,而新能源汽车相比传统燃油车在利润空间和排产优先级上也存在区别,随着后续新势力产量的增加和对盈利要求的提高,其供应链能力也将面临更大的挑战。我们预计随着芯片供应商新建产能的陆续投产,汽车行业的芯片供给有望逐步改善。

新势力中的威马汽车在假期中宣布其预计获得约5亿美元的新一轮融资。其中,超过3亿美元的D1轮融资,由电讯盈科、信德集团两家港股公司领投,参投方包括广发信德投资管理有限公司旗下美元投资机构等。

在传统主机厂方面,比亚迪新能源汽车9月销量达7.11万辆,同比增257.62%;1-9月累计销量33.76万辆,同比增204.29%。大众汽车的大众ID.家族9月在国内交付量达到10126辆,季度环比增长率更是高达272%,这也让大众成为了国内合资汽车品牌中纯电车型首个月交付量过万的品牌,其中上汽大众ID.家族9月取得了突破5000辆的优异成绩,半年累积销量约为1.5万辆。我们认为传统势力在电动汽车领域的发力存在滞后,但是在多年积累的技术和渠道基础上,以大众为代表的传统势力成为新能源汽车市场的重要增量。

综上,我们认为当前汽车市场受到芯片供应短缺等问题的影响,但是新能源汽车的市场渗透率大幅提升,在行业缺芯背景下需要布局汽车行业智能电动化浪潮中的局部机会,建议关注转型坚决的整车龙头,像吉利汽车、长城汽车、比亚迪等;还有具有进口替代和智能电动赛道上的优质公司,像华阳集团、华域汽车、拓普集团、福耀玻璃、精锻科技、克来机电、继峰股份等。

公安备案号 51010802001128号

公安备案号 51010802001128号