-

全球霸榜股价趴窝的光模块:未来增长靠数通,竞争加剧谁脱颖而出

老范说评 / 2021-09-16 17:10 发布

LightCounting发布的2020年度光通信产业报告显示,全球TOP10光模块企业中中际旭创(旭创科技)、华为和光迅科技等龙头公司霸榜,前十大中有六家中国企业。另一方面经历了2020年上半年光模块采购高峰后,国内光模块新增需求在去年下半年至今年上半年新增有限,而国外亚马逊、谷歌等云计算厂商今年一季度资本开支波动下行,需求放缓,业绩受到不同程度的影响,股价也集体趴窝。

不过8月份以来中金公司等多家券商出具研报,认为随着下半年国内电信、数通客户需求回暖及海外数通大客户需求保持强劲,优质公司有望迎来配置机遇。此外虽然中国光模块企业“霸榜”全球,但产业链上的短板仍然明显,仍然扮演者组装者的角色,费时费力赚辛苦钱。

效仿巨头成长路径,全球光模块TOP10榜单中国企业“霸榜”

LightCounting发布的2020年度光通信产业报告显示,中国光模块企业有六家上榜,其中排名最高的是中际旭创旗下的旭创科技,排名第二,华为、海信旗下海信宽带、光迅科技、新易盛和华工科技旗下华工正源分别位居第三、第四、第八、第九和第十:

资料来源:全球光模块TOP10榜单,LightCounting报告,阿尔法经济研究

7月份一家名为Industry Research的机构发布的2021年全球光模块市场主要参与者分析报告中,中国的光模块企业除了华为,其他几家全部缺席。在这个由20家企业组成的名单中,不乏已经被收购的Oclaro、FOIT及已经在这一行业中没落的日本企业Sumitomo和Fujitsu。因此有人认为Industry Research的这份榜单最大价值是怀旧,缺乏参考价值。

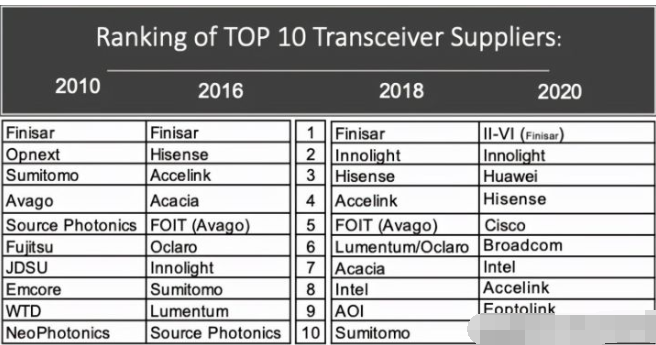

对比2010年和2020年全球前十大光模块企业,可以看出2020年的前十大已经集体消失。除了Fujitsu等几家没落外,大部分被兼并收购,成为行业巨头前进路上的盘中餐。

以中际旭创、剑桥科技为代表的的中国企业,也通过收购、参股和借壳上市等,实现了业务上的升级。有代表性的是2019年剑桥科技收购Oclaro Japan和MACOM获得高速光芯片和光模块业务;华工科技旗下华工正源参股云岭光电切入光芯片领域:

资料来源:近几年国内光模块企业并购事件,公开资料整理,阿尔法经济研究

国内光模块企业也通过效仿国际巨头,通过收购等方式获得产业链各环节先进技术,加速产业链的整合。

光模块是光通信系统中的核心器件,其以光纤作为传输介质传输光信号,但在信息分析处理时必须转换成电信号,因此光模块还起着光电转换的作用。结构上,光模块通常由发射组件(含激光器)、光接收组件(含光探测器)、驱动电路和光电接口等组成:

资料来源:光模块作用及结构,公开资料整理,阿尔法经济研究

在发送端,电信号经驱动芯片处理后驱动激光器发射出相应速率的调制光信号,通过光功率自动控制电路,输出功率稳定的光信号。在接收端,光信号输入模块后由光探测器转化为电信号,经前置放大器后输出相应速率的电信号。

光模块的上游是光器件、PCB、电芯片和外壳等,其中光器件、电芯片、PCB和外壳的成本占比分别为73%、18%、5%和4%。光器件由发射组件TOSA、接收组件ROSA、尾纤、结构件和滤光片构成,其中发射组件和接收组件的成本占比分别为48%和32%。产业链角度来看,光模块处于行业中游,但价值量和技术壁垒最高的则是上游,特别是电芯片领域:

资料来源:光模块产业链,公开资料整理,阿尔法经济研究

光芯片领域目前主要以已被收购的Finisar、Lumentum和Oclaro等为主,华为海思和光迅科技是国内为数不多的拥有光芯片开发能力的企业。光迅科技用于自主研发设计25G光芯片的能力,华为海思800G光芯片技术全球领先,目前其在武汉建设光芯片工厂,完工投产后将提升光芯片的供应链保障能力。中际旭创、新易盛和华工科技等虽然在行业中位居前列,但核心器件还是依赖外购。

5G建设高峰渐近,数通市场将成光模块长期增长动力

光模块的下游是电信市场和数通市场,其中数通市场中光模块主要用于亚马逊、微软、阿里巴巴等的数据中心。光模块的需求也主要由两部分驱动:承载网的建设和云计算厂商的数据中心建设。电信市场是面向设备商和运营商,光模块主要用在通信承载网的前传、中传和回传:

资料来源:光模块在5G承载网中的几种用法,公开资料整理,阿尔法经济研究

4G基站采用前传和回传两级架构,其中前传需要1-3对光模块,回传需要1对光模块,因此单架4G基站建设需要2-4对光模块。5G承载网采用了前传、中传和回传三级架构,中传和回传分别需要1对光模块,而前传中DU与AAU的比例在1:3到1:6之间,因此前传需要3-6对光模块,单架5G基站就需要5-8对光模块,相比4G基站增加1.5倍。

不过中国5G建设接近高峰。2020年三大运营商原计划建设55万架基站,但一季度受疫情影响建设进度不及预期。不过自三月份复工复产开始,三大运营商加快基站建设进度,全年新建5G基站72万架,超出原定计划。

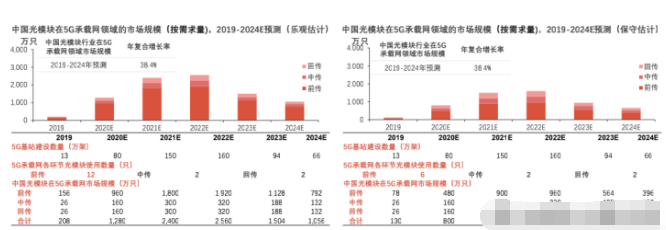

头豹研究院研报显示,2021-2024年国内基站将见顶回落,2021年和2022年分别建设150万架和160万架,2023-2024年为94万架和66万架,因而光模块的需求也将先增后降,2021-2024年对光模块的需求量分别为1500万只、1600万只、940万只和660万只(保守估计):

资料来源:光模块需求量预测,公开资料整理,阿尔法经济研究

今年两会上工信部表示年底将新增5G基站超过60万架,加上2019年的13万架和2020年的71.8万架,累计将接近150万架。不过截止2021年6月底,全国累计建成5G基站96.1万架,其中上半年建成24.3万架,还不到预计的一半。若全年完成建设计划,下半年基站建设进度将加快,因此不考虑未来,今年下半年基站建设进度加快将提振光模块的需求。

电信市场对光模块的需求将伴随着建设周期的见顶回落而同步波动,因此长期来看数通市场将是光模块的主要驱动力。

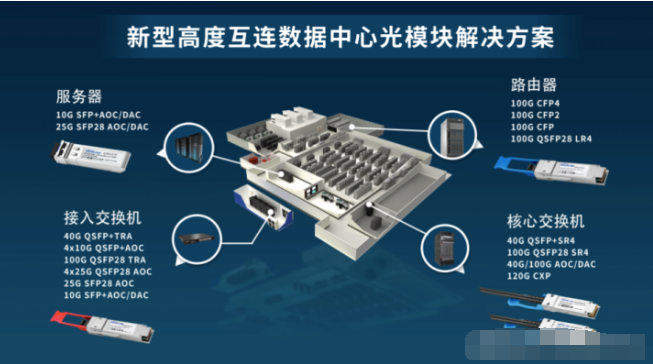

在数通市场,光模块可实现三大功能:第一是在数据中心内部用于信息的存储、软件和系统的升级;第二是实现数据中心互联,用于数据复制、软件和系统升级;第三是提供用户与数据中心之间的通信与访问:

资料来源:光模块在数据中心中的应用,公开资料整理,阿尔法经济研究

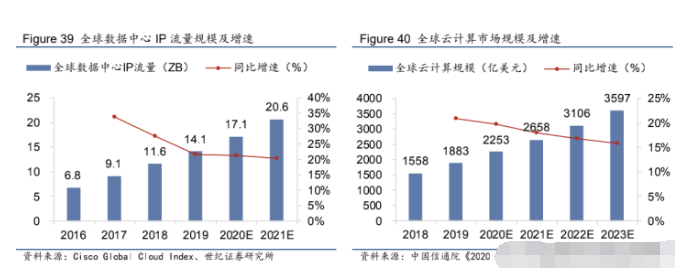

全球数据中心流量高速增长。根据思科数据,全球数据中心IP流量将从2016年的6.8ZB增长至2021年的20.6ZB,年复合增长率为25%。数据中心的高速增长带来云计算行业的景气发展。中国信通院预计,全球云计算市场规模将从2020年的2253亿美元增长至3597亿美元,年复合增长率17%:

资料来源:全球数据中心IP流量及云计算市场规模,券商研报,阿尔法经济研究

数据中心的数据流主要发生在同一个数据中心的服务器之间,要占到数据中心总数据流的四分之三,因此需要大量的中短距离通信模块。Serdes通道数增加对应光通道数相应增加,所以光模块集成度也需要不断提高。由于流量增长,数据中心光模块也将每3-4年升级一次,当前光模块速率主要为100G/400G,预计2022年将向200G/800G演进升级。

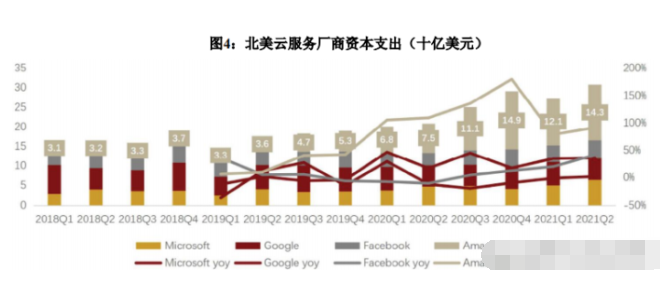

2020年上半年受疫情影响,光模块行业收入下滑,国外数据中心建设也反复推迟。但从去年三季度开始,亚马逊等厂商资本开支增加,数据中心建设逐渐恢复,也拉动了对光模块的需求。今年二季度亚马逊等四大海外云计算巨头资本开支合计超过300亿美元,同比上涨近50%,环比上涨超过10%。Facebook2021财年资本开支190-210亿美元,超过2020财年的160亿美元,并表明今年主要投入方向是数据中心、服务器和基础网络设施等。亚马逊、微软和谷歌在财报中也提到将进一步加大基础设施投资以支撑云计算业务:

资料来源:北美四大云服务厂商资本开支,公开资料整理,阿尔法经济研究

LightCounting预计2019-2021年全球云计算市场需求有超过60%来自亚马逊、谷歌、Facebook、微软和阿里巴巴五大厂商,中金公司认为下半年以阿里巴巴等为代表的头部互联网客户有望开启200G批量部署周期,带动数通市场景气度回升。如果下半年电信市场和数通市场齐发力,光模块低迷不振的行情有望扭转。

展望未来,数据中心是云计算发展的基础,而光模块是数据中心实现内部网络互联的关键设备。未来随着数据中心需求和建设不断增长,数据中心将成为光模块的主要应用领域,Omdia预测2019-2023年全球数据中心资本支出将从820亿美元增长至1250亿美元,年复合增长率为9.8%,进而带动光模块市场两位数增长。

关键芯片仍为短板,竞争加剧几大厂商谁会脱颖而出?

国产光模块企业目前形成了三大梯队,其中位居全球前十的中际旭创、拥有光芯片和模块研发设计能力的光迅科技为第一替代,海信旗下海信宽带、华工科技旗下华工正源和新易盛为第二梯队,剑桥科技等为第三梯队:

资料来源:中国光模块企业,公开资料整理,阿尔法经济研究

很明显看出,国内光模块市场排名第一、全球排名第二的中际旭创芯片依靠外购,新易盛、剑桥科技、易飞扬和铭普光磁同样以外购芯片为主,拥有自主研发能力的企业是光迅科技、海信宽带和华工正源。

光模块中电芯片在光模块成本中的占比不算太高,但随着光模块传输信号速率提升,电芯片成本占比将逐步上升。目前有能力研发生产电芯片的全球范围内仅有博通、Inphi、Maxlinear等屈指可数的几家,市场份额较为集中。

光模块企业的三大竞争要素是客户资源、芯片自主研发能力和光模块批量生产能力,其中最为关键的是芯片自主研发能力,因为掌握芯片研发能力不仅可以拥有稳定可靠的芯片供应渠道,不被卡脖子,还可以强化成本优势,提升盈利能力。

中际旭创为代表的光模块企业位居行业中游,上游因为光芯片等依靠外购,考验公司成本管控能力,下游又对应华为、中兴通讯等设备厂商,又缺乏强大的议价能力,两头夹击,不利于盈利能力的提升,这一点公司自己在财报中连同可能存在的卡脖子等风险也多次提到。

中际旭创上半年营收与净利润分别为32.98亿元和3.41亿元,分别同比增长1.64%和-6.66%,净利润下降主要系第二期股权激励实施导致相关费用增加及研发费用增加所致。上半年公司营收增速放缓的主要原因是国内电信市场和数通市场对光模块需求减弱,虽然国外客户加大资本开支,加快部署400G和200G等高速光模块,但仍然没有带动起其营收增速。上半年公司高端光通讯收发模块实现营收29.31亿元,同比下降6.89%,毛利率25.29%,同比下降0.1个百分点。上半年中际旭创高端光通信收发模块产量和销量分别为351万只和325万只,产能利用率和产销率分别为80.3%和92.6%,相比去年同期有所好转,但仍处于较低的水平。

新易盛今年上半年实现营收14.41亿元,同比增长72.28%,主要系数据中心运营商持续性资本开支与国内外电信市场客户合作增强所致。公司14.10亿元营收来自点对点光模块(海外营收11.54亿元),该业务营收实现72.19%的高增长,但毛利率由去年同期的38.13%下降至33.10%。

光迅科技作为全球行业排名第四的公司,拥有光芯片、耦合封装、硬件、软件、测试、结构和可靠性七大技术平台,支撑公司有源器件和模块、无源器件和模块等产品。产品及技术层面,公司传输收发模块拥有40Gbps/100Gbps CFPx/400G OSFP等光模块产品,接入类拥有10Gbps PON及TWDM PON光收发模块等,数通产品方面公司拥有40Gbps QSFP/100Gbps QSFP28和AOC(有源光缆)/400G QSFP DD等产品。上半年公司综合毛利率25.80%,同比提升2.07个百分点,其中传输业务和数据与接入业务毛利率分别为29.20%、19.48%,分别提升2.32和0.24个百分点。总的来看光迅科技毛利率低于中际旭创和新易盛这几家芯片靠外购的公司。

行业老大Ⅱ-Ⅵ有光电解决方案和化合物半导体两大业务,2020财年光电解决方案业务实现营收15.37亿美元,化合物半导体营收8.21亿美元。8月份披露的2021财报显示,公司营收31.06亿元,其中光电解决方案和化合物半导体营收分别为20.38亿美元和10.68亿美元。2019-2021财年公司毛利率为38.3%、34.4%和39.2%,要高于光迅科技、中际旭创等公司。

从产品技术水平来看,包括未上市的剑桥科技等在内,国内光模块企业普遍具有提供400G高速光模块的能力,800G也有多家厂商在积极布局。不过目前中际旭创等在内高速光芯片依靠外购,而光迅科技等在10G、25G等部分芯片上具有自研能力并形成光模块全产业链布局,但与Ⅱ-Ⅵ等国际巨头技术上有明显的差距。

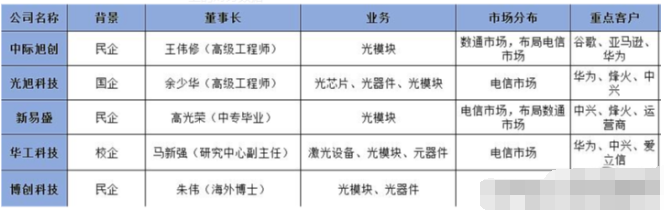

客户方面,光模块公司在通信运营商面前缺乏议价能力,但在数通市场,各家公司通过与云计算厂商的深度合作形成各自的比较优势。比如中际旭创海外市场与谷歌、亚马逊保持深度合作,新易盛与中兴通讯、烽火通信等保持深度合作的同时还积极布局海外市场:

资料来源:中国主要光模块厂商业务及市场分布,资料整理,阿尔法经济研究

总的来看,中际旭创以数通市场为主,而其他几家厂商以电信市场为主,不仅其经营会受到基站建设周期影响,而且议价能力较弱且竞争比较激烈,不利于盈利能力提升。不过无论是中际旭创还是新易盛、光迅科技,其海外业务也占有很大比例,因此未来海外5G建设将弥补国内建设期逐渐见顶带来的营收下降压力。

第二中际旭创等厂商已经能批量生产400G高速光模块产品,800G产品也在积极布局,在新产品布局上取得领先地位,但因为关键芯片靠外购,较长期内无法解决的贸易摩擦仍会让其面临卡脖子的风险。

第三中国光模块企业崛起,但相应的行业竞争也在加剧,因此除了优秀的研发能力、产品交付能力和客户资源,厂商的成本管控能力将变得非常重要,拥有成本优势的企业在竞争中有望脱颖而出。

详细操作策略可以添加本人薇,搜索本作者名字的拼音即可

公安备案号 51010802001128号

公安备案号 51010802001128号