-

乾照光电——国内红黄芯片龙头厂商 定增加码Mini/Micro芯片 未来成长动力强劲

拙政江南 / 2021-09-12 21:07 发布

选择逻辑:乾照光电(LED+MINILED)

1.国内红黄芯片龙头厂商,21H1业绩大增

公司自2006年成立之初便专注于LED芯片行业,是国内具有深厚历史积淀的红黄光LED芯片领域龙头主要从事半导体光电产品的研发、生产和销售业务,主要产品为全色系LED外延片和芯片及砷化镓太阳能电池外延片和芯片,为LED产业链上游企业。

公司公布2021年半年报,2021年上半年公司实现营业收入9.73亿元,同比增长97.92%;归母净利润1.15亿元,同比增长164.77%;Q2实现营业收入5.36亿元,同比增长112.47%,环比增长22.37%,归母净利润0.72亿元,同比增长155.31%,环比增长67.44%。上半年业绩大幅增长,盈利能力持续增强:上半年公司营收同比+ 97.92%,归母净利润同比+164.77%,主要受益于LED行业市场回暖,南昌蓝绿芯片项目产能释放,产品结构的调整,以及三个生产基地运营效率及资产利用率的提升,同时公司资产减值损失同比下降。上半年公司外延片及芯片营收9.64亿元,同比+97.78%,销售量940万片,同比+80.22%,产能利用率高达92.38%,同比提升明显。毛利率方面,自20年Q3后毛利率逐季提升,分别为5.13%/14.48%/21.84%/28.90%。受益于LED行业市场回暖,红黄芯片产能提升,南昌蓝绿芯片项目产能释放,LED芯片价格上涨,公司毛利率大幅改善,盈利能力持续增强。

2.LED市场稳定增长,小间距LED渗透率不断提升

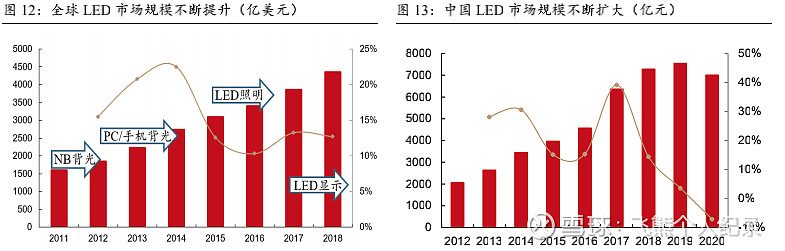

LED市场规模增长较为稳定,国内市场增速高于全球。全球市场来看,LED市场规模从2011年的1604亿美元增至2018年的4350亿美元,CAGR为15.32%。中国市场来看,LED市场规模从2011年的2059亿元增至2019年的7548亿元,CAGR为20.39%。

LED下游需求不断增加。LED规模效应使得产品成本和价格不断下降,同时小间距LED技术的不断成熟,以及下游厂商推出大量的可靠产品丰富了供给端品类,三者不断拓展LED应用领域。目前LED已被广泛应用于室内通用照明、植物照明、户外大屏显示、电影屏幕等场景,随着小间距LED渗透率的不断增加,未来的应用场景将会扩展至手机、VR/AR、可穿戴设备等消费电子领域。

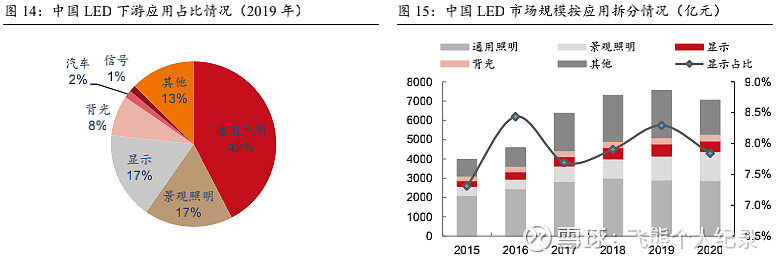

通用照明是下游最大应用领域,显示占比有望进一步提升。2019年中国LED下游应用拆分来看,通用照明占比42%,显示占比17%,景观照明占比17%,背光占比8%。其中通用照明市场规模从2015年的2105亿元增至2020年的2875亿元,CAGR为6.4%,预测至2025年有望达到3430亿元。显示市场规模从2015年的290亿元增至2020年的626亿元,CAGR为21.21%,原因是LED封装技术的成熟使得LED显示屏实现了高清晰度、高分辨率以及高稳定性能的优势,下游应用场景逐渐扩展。伴随着未来显示的高清化、轻薄化、低功耗、曲面化、大屏化等需求,Mini-LED和Micro-LED相比起传统OLED在可靠性和使用寿命等优势明显,渗透率会逐步提高,LED显示占比有望进一步提升。

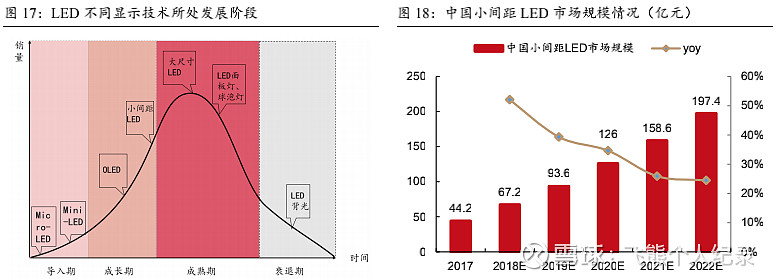

LED技术不断迭代升级。LED技术角度演进是不断的缩小点间距,传统LED像素点大于2.5mm,小间距LED是指像素点间距小于2.5mm的产品,Mini-LED像素点间距在0.3mm-1mm,Micro-LED像素点间距小于0.3mm。传统的LED多用于室外的文字显示和模糊图像,分辨率很低,小间距LED清晰度提高,使得LED应用范围从室外转移至室内。从LED目前的发展进度来看,小间距LED已经接近成熟期,并逐步成为主流显示方案,渗透率不断提升,而Micro-LED由于巨量转移等技术尚未成熟暂未量产,目前作为折中方案的Mini-LED处于导入期,开始进入量产阶段。

成本下降和技术进步因素叠加,小间距LED渗透率不断提升。相比起传统DLP和LCD屏幕,小间距LED点间距更小,拥有无缝拼接、高分辨率、高色彩饱和度、高灰度色彩表现等性能优势。驱动小间距LED渗透率不断提升的动力主要有成本降低和工艺改善两部分,首先成本端来看,由于海兹定律和大陆的大量扩产,导致上游LED芯片价格不断下降,同时COB封装逐渐替代SMD封装,简化了生产流程,降低了时间和材料成本。从工艺端来看,COB封装替代SMD封装降低了出厂前的失效率,提高了产品的使用稳定性和使用期限,同时工艺改善使得发光更均匀、产品适应性更强,这些优点提高了消费者对小间距LED产品的认可度,市场渗透率逐步提升。

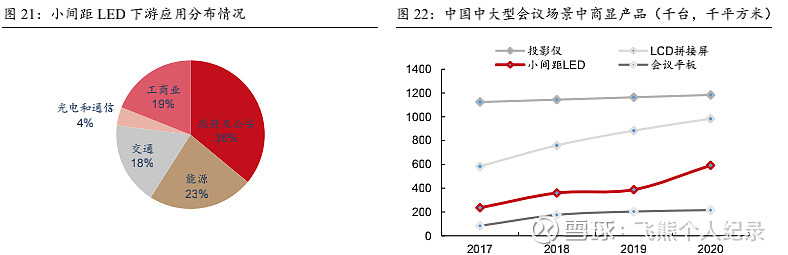

小间距LED下游应用场景不断扩展,呈现高景气状态。小间距LED诞生初期由于价格较高,应用主要集中在政府端等百亿级的专业显示市场,例如军队指挥中心、公共安全监控中心、电台演播室等对价格不敏感的场景,随着小间距LED成本下行和性能提高,目前应用场景逐步从政府端向消费端等千亿级的商业显示市场转移,例如展览展示、广告招牌、会议等商用显示领域,未来随着Mini-LED和Micro-LED技术的推进,将会面向万亿级的新型消费显示市场。

3.Mini-LED迎来爆发元年,下游增量需求旺盛

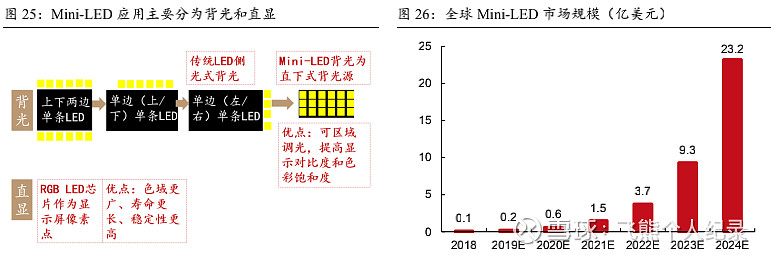

Mini-LED性能优势明显。Mini-LED拥有LED的传统优点,例如高分辨率、高亮度、良好色域、高对比度、高适应性等,同时更具有技术演进带来的可模块化拼接、扩展屏幕边界等优势。目前Mini-LED应用主要分为背光和直显两部分,背光目前是主要应用方向,具体是通过更密集的芯片分布改善背光的效果,本质上是对LCD的一种升级,在大尺寸电视背光上,Mini-LED成本远高于传统背光成本,率低于OLED系统成本,所以在电视方面竞品为OLED;直显是自发光Mini-LED,目前分为RGBMini-LED和蓝色Mini-LED结合彩色薄膜,是小间距LED的升级版本,由于小间距LED继续缩小点间距难度较大,而Micro-LED技术还未成熟,所以Mini-LED是目前终端厂商的主要选择。

Mini-LED放量爆发在即。Mini-LED从2018年小批量出货(晶电电竞屏幕)到2019年-2020年逐步扩大量产规模,根据Arizton预测,Mini-LED全球市场规模会从2018年的0.1亿美元增至2024年的23.2亿美元。

4.MiniLED车载市场有望率先爆发,VR/高端电竞屏场景紧随其后

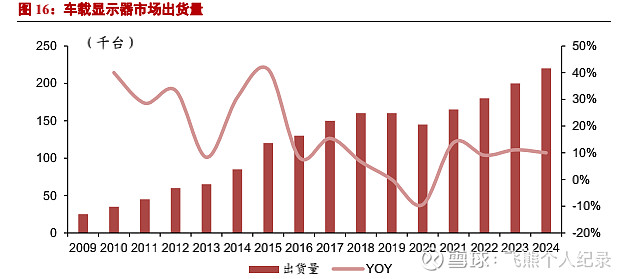

目前车载显示面板主要用于汽车的仪表板和中控台。2018年车载显示面板出货达1.62亿片,其中中控显示面板出货量为7,830万片,占车载显示面板出货量的48%,是车载显示面板最大的应用市场;仪表板显示面板为6080万片,占比约为37%。车载显示作为人机交互的重要器件,有较强的定制化特点,相较于普通液晶显示产品,其利润率弹性更高。

MiniLED背光在车载端的渗透率也有望提升:日益增大的屏幕车载信息娱乐显示器、全数字仪器和抬头显示器的需求逐渐突显,本质上意味着显示器将在驾驶舱中将发挥越来越关键的作用,车载MiniLED有望成为MiniLED中成长最快且最大的单一应用领域,预计2023年出货量将达3570万,其次是智能手机、显示器、TV。而天马车载面板出货量在今年第二季度、第三季度已经跃升全球第一。

除车载外,MiniLED背光平板/PC等高端显示屏领域亦有望爆发:平板、笔记本电脑为除智能手机以外的主要电子消费品,是MiniLED显示的重要渗透市场。2019年全球平板电脑的出货量为1.13亿台。2017年,笔记本市场受ChromeBook热销及小米、华为等新品牌加入的影响,笔记本面板出货量达1.76亿台。2019年全球笔记本面板出货量为1.88亿台,同比增长2%。TCL科技旗下的华星光电已发布配备隆利科技背光模组的13.3寸Mini-LED平板,随着细分市场的发展,平板、笔记本电脑市场将为显示模组行业发展提供持续发展的基础,也将成为隆利科技MiniLED产能拓展的重要领域。

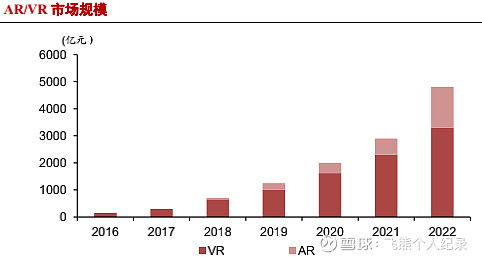

VR显示领域:根据中国信息通信研究院等发布的《虚拟(增强)现实白皮书》显示,2018年全球VR整体市场超过600亿元,2020年全球VR/AR产业规模超过2,000亿元,其中VR整体市场1,600亿元,AR整体市场450亿元。预计2017-2022年全球VR/AR产业规模年均复合增长率超过70%。

5.积极布局以GaAs和GaN材料打造未来新增长极

公司是中国内地红黄光芯片最大供应商之一,继续稳固在红黄光的领先优势。同时,公司也在积极布局以GaAs和GaN材料为基础的化合物半导体方向。

射频前端+VCSEL驱动需求,产业前景广阔

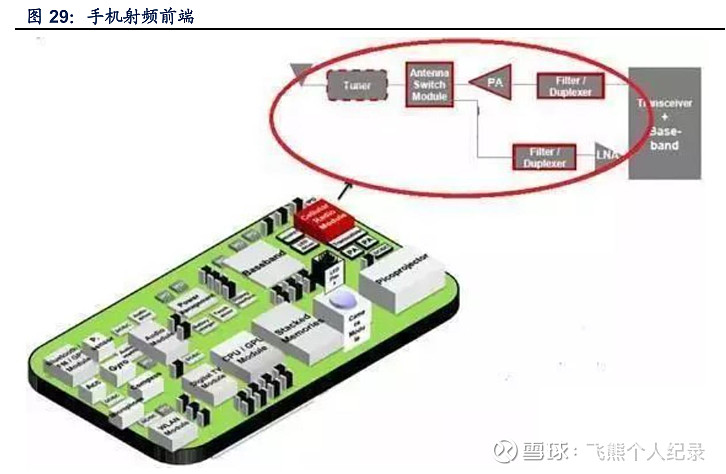

砷化镓主要涉及手机射频前端芯片代工和激光器的代工。手机射频前端是手机收发信号的组件,主要由功率放大器(PA)、双工器、滤波器、射频开关、低噪声放大器(LNA)、天线等组成,其中PA、LNA、开关等都可以应用到砷化镓。

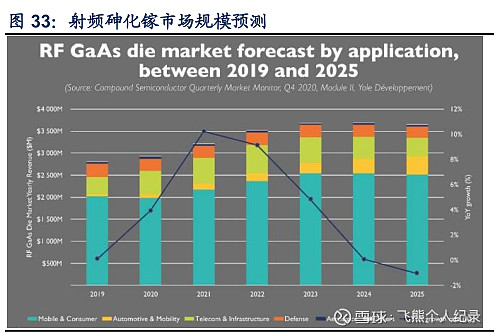

射频前端市场将驱动砷化镓市场规模的增长。根据Yole数据,前端射频市场规模手机等的普及不断扩大,PA模组的规模预计将从2018年的60亿美元增长到2025年的194亿美元;其中,滤波器和双工器预计将从31亿美元增长到2025年的51亿美元;LNA将从9亿美元增长到17亿美元。Yole预计GaAs射频应用市场射频应用市场将从将从2018年约27.5亿美元亿美元增至增至2023年的35亿美元。

GaN业务市场增长空间巨大

GaN是一种新型宽禁带半导体材料,也被称为继Si、GaAs之后的第三代半导体材料。其具有宽禁带、高击穿电场、高饱和载流子速度、高迁移率、低本征载流子浓度及直接禁带半导体结构。在功率与微波领域,GaN材料能够大幅提升器件与系统的功率密度、工作频率与能量转换效率,实现绿色功率与微波器件技术。全球GaN功率器件市场增长空间巨大。目前,全球GaN功率器件潜在市场容量约为60亿颗,约为300万片6寸片/年,而功率器件渗透率不到1%。根据Yoledevelopment,预计到2024年,RFGaN整体市场规模将增长至20亿美元。

6.定增加码Mini/Micro芯片,未来成长动力充足

公司定增发行股票募集资金总额不超过15亿元,扣除发行费用后将投资于“Mini/Micro、高光效LED芯片研发及制造项目”和补充流动资金。项目建成后将合计新增年产636.00万片Mini LEDBLU、Mini LEDGB、Micro LED芯片、高光效LED芯片,项目内部收益率为15.47%,投资回收期为7.46年。项目位于江西南昌市,贴近核心客户,随着未来项目产能的释放,公司将获得更强的产品交付能力,快速、高效地响应客户需求,有望进一步提升公司业绩。

以上为网络整理的基本面,来看技术面

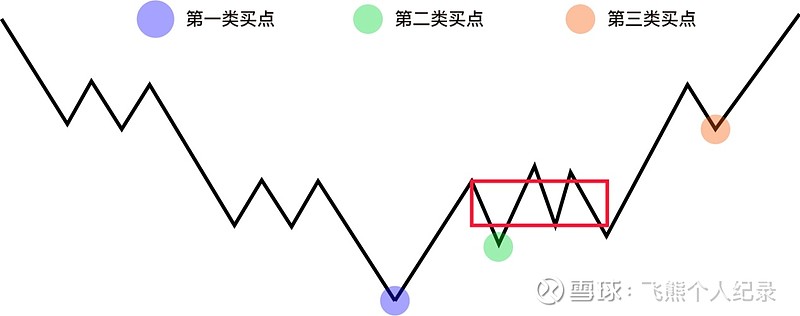

我们可以看到在压力位附近,搭建了一个支撑型中枢,那么接下来的思路是抓这里的2买确认。叠加这里变盘点临近,2买如果出来具备不错性价比,细节上是次级别上可能是2+3买合并点。

最后提示所有交易在介入的时候应当设置合理的止损,防范风险。

考虑到很多朋友没接触过缠论,这里把缠论知识点进行了简单的总结,如下图

第一类买点定义:是下跌过程中由于下跌力度背驰而导致的买点,图中紫蓝色标注点为第一类买点,属于左侧交易,优点是具备成本优势,往往是行情的反转点,缺点是稳定性不足,容易走成中继底分型。

第二类买点定义:在第一类买点之后第一次回调不创新低的点,从空间角度考虑,是仅次于第一类买点的位置,具备一定的成本优势,图中绿色标注点为第二类买点,在一买的基础上,具备结构的稳定性。

第三类买点定义:是在离开第一个上涨中枢之后,第一次回调不进入中枢的点,为第三类买点,图中褐色标注点为第三类买点,优点为趋势的初步确立后的买点,属于右侧交易,从空间成本上考虑,弱于第一,二类买点,但是从时间成本考虑具备时间优势。除此外具备变盘和爆发性。

中枢的介绍:如图中的红色框框即为中枢,由3笔构成的结构,是多空双方势均力敌,形成的一个筹码密集区。最终以一方获胜来结束盘整(3买或3卖),你来我往的时间越长,积蓄的力量就越大,爆发的走势也就越强

分享内容仅为个人记录,不作为买卖依据,错是常态,对是运气,请大家理性对待。

水晶球APP

高手云集的股票社区

X

公安备案号 51010802001128号

公安备案号 51010802001128号