-

核心推荐-航发动力:航空工业半年完成交付过半,航发或于Q2出现交付提速

机构研报精选 / 2021-08-04 13:20 发布

核心观点

航空工业首次实现“时间过半、收入过半”,航发动力或于2021Q2出现交付提速

7月23日,航空工业集团召开2021年上半年经济运行分析专题会,会议披露集团首次实现“时间过半、收入过半”,均衡生产创历史最好水平,在开局之年实现“十四五”均衡生产达到“2323”上半年目标。航发动力一季度营收同比增长8.41%,叠加考虑2021年全年下游主机排产增加,我们认为,航空发动机是总装交付必配的关键系统,据航空工业半年过半的交付比例,作为航发供应商的航发动力或于2021Q2出现交付提速情况,Q2利润表或相对收入微增/净利润下滑的Q1出现拐点。

我国军用三代主战机型发动机唯一供应商,“十四五”下游需求提升推动公司业绩增长

公司是我国唯一生产制造涡喷、涡扇、涡轴、涡桨、活塞全种类军航发动机的企业,且为三代主战机型发动机国内唯一供应商,有望充分受益于现有批产型号上量需求。公司主要产品“太行”发动机应用于歼11/歼15(三代)、歼16(三代半)等多系列空军歼击机/舰载机。我们认为,“十四五”期间以歼15、歼16为代表的主力战斗机或存在大量需求,驱动航空发动机前装市场进入高景气阶段。

跨越式武器装备需求紧迫,新型号Pipeline有望在中远期不断确认,驱动业绩释放

我国四代歼击机所用发动机同美国相比存在代差,以AL-31和F110为代表的第三代发动机(推重比约为7~8)交付后15-20年内以AL-41和F119为代表的第四代发动机(推重比约为10)相继推出。我国第三代发动机“太行”于2005年推出,我们认为,受益于自主研发实验品台的成熟、制造工艺的积累,我国第四代涡扇发动机有望在2023-2025年进入批量生产阶段。

据公司公告披露,公司目前已经具备了四代机和大型运输机涡扇发动机的研制能力及五代机预研能力,具备航空发动机制造、总装、试车完整的科研生产能力。我们认为,“十四五”国防装备跨越式发展需求持续提升,第四、五代发动机符合我国武器装备发展需求,研制进度有望进一步加快,批产后预计公司业绩有望快速提升。

发动机存量持续提升打开维修市场空间,公司利润或将进一步增厚

我们认为,受益于两大因素,航空发动机后端维修市场容量将会逐渐提升:(1)跨越式武器装备需求上升带来的存量飞机总量提升,对应后端维修市场容量提升;(2)实战训练体系进一步深化,飞行强度和动作难度加大导致维修时间缩短。

据公司公告披露,公司于2018年1月调整扩大修理能力建设项目,通过整合航发动力现有航空发动机修理能力,调整现有生产布局,补充部分关键设备,新建总装修理厂房、试车厂房形成相对独立、完整的涡扇发动机大修分厂。因此我们认为伴随后端发动机维修市场逐渐起量,公司对应维修业务、发动机零部件销售等高附加值业务有望实现进一步放量。

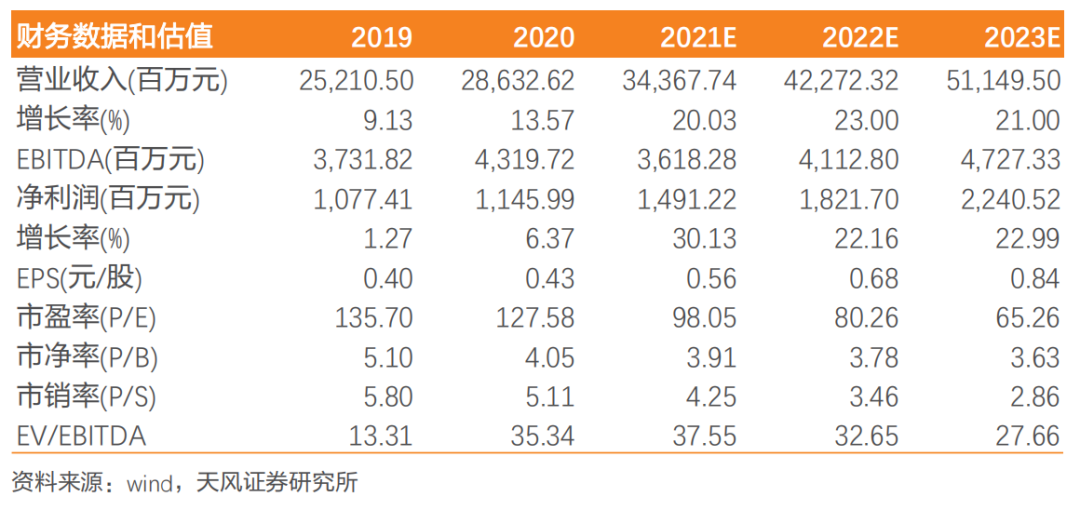

盈利预测与评级:综上所述我们认为,公司作为我国军用三代主战机型发动机供应商,综合考虑产品交付提速、现有型号需求放量、未来型号pipeline、后端维修市场增量空间等多重因素,我们认为公司短中长期均具备良好发展趋势。在此假设下,预测公司2021-23年公司归母净利润为14.91/18.22/22.41亿元,对应EPS为0.56/0.68/0.84元,对应PE为98.05/80.26/65.26x,维持“买入”评级。

风险提示:供应配套风险,客户订单风险,新型号推出不及预期风险等。【天风军工】

水晶球APP

高手云集的股票社区

X

公安备案号 51010802001128号

公安备案号 51010802001128号