-

天风金属新材料 | 可解近渴,难除远忧—Pilbara精矿拍卖的再思考

机构研报精选 / 2021-08-04 10:45 发布

事件:

7月29日,Pilbara公布其精矿拍卖平台首单细则,首次拍卖共有17家竞拍企业参与,其中62份报价被受理,最终成交价格为1250美元/干吨FOB,成交单位为1万吨品位5.5%锂精矿。

点评:

短期维度:精矿紧缺趋势再确立,长单定价或遭扰动

1、价格的再博弈,更紧缺的是精矿。在“矿”与“盐”需求向好且库存趋紧的情况下,精矿价格取决于锂盐涨价利润分配的博弈。而考虑Pilbara本次拍卖5.5%精矿价格为1250美元/干吨且不含运费,我们预计精矿实际生产成本将超过1400美元/干吨,对应单吨碳酸锂成本高至8.78万元/吨。而当下电碳价格仅为8.9万/吨,这意味着对于市场部分锂企而言,当下精矿供应相比锂盐更为紧缺,锂盐上涨利润多被矿端分走。

2、精矿缺乏公允定价平台,短期或将影响部分长单定价。我们以7月23日为基准,其中SMM报精矿价格735美元/吨、海外S&P Global报精矿价格925美元/吨、再比较7月29日Pilbara拍卖价格1250美元/干吨,我们合理认为海外精矿价格缺乏公允定价平台。而Pilbara的高额报价更真实的反应了当下市场精矿紧缺程度,短期或影响部分长单定价中枢。

3、Pilbara共计将上线23万吨精矿进行拍卖,后续拍卖结果值得持续跟踪。Pilbara拍卖平台将主要上线Altura复产精矿,一期共计20-23万吨精矿进行拍卖。考虑全球矿石提锂产线均在国内,后续拍卖参与多为中国锂企,在当下精矿散单竞争激烈背景下,谁将斩获22年全球唯一增量精矿供给值得持续追踪。

中期维度:精矿拍卖难成主流,锂矿资源企业志在下游

1、精矿拍卖更适合棕地项目,而不适用绿地项目。如我们4月12日深度报告(《复苏之势确立,谁来拯救紧缺的锂精矿?》)所言:绿地项目需要包销协议预付款支撑前期大量资本投入,长期包销协议能否100%覆盖产能以及矿企本身能否绑定锂盐厂直接决定矿企能否长期生存。优质绿地矿山项目初期产能多已被全部包销(如AVZ Mt Manono),精矿拍卖更适合有闲余散单产能的棕地项目(如Mt Cattlin 与 Pilbara)。

2、棕地项目志不在此,垂直一体化布局方为大势。今年以来,我们已经观察到如Orocobre合并Galaxy,AMG与Pilbara相继宣布将在欧洲/韩国建设氢氧化锂工厂等垂直整合项目。(详见5月9日深度报告《Orocobre合并Galaxy启示录:迎接锂业一体化新时代》)目前海外在产所有资源企业均已配套下游氢氧化锂加工设备。纯资源供应企业已不局限其在产业链中的定位,垂直向下游布局锂盐厂已是趋势,精矿拍卖或为拥棕地矿山企业的部分增量业务,中资企业不可过分期待通过拍卖形式来锁定资源。

长期维度:需求为王的时代,供应链的再思考

群雄逐鹿的锂电时代,再论供应链重要性。在当下新能源产业链上中下游快速扩产共振之时,价格的剧烈波动会直接影响企业短期EPS,涨价逻辑为当下市场最为关心要点。但以长周期维度分析,中国锂企能否进入下游OEM厂或头部电池厂的核心供应链,以配套头部主机厂进行全球上游材料布局更值得关注。以此逻辑,我们建议关注:赣锋锂业,雅化集团,西藏珠峰,融捷股份等。

01

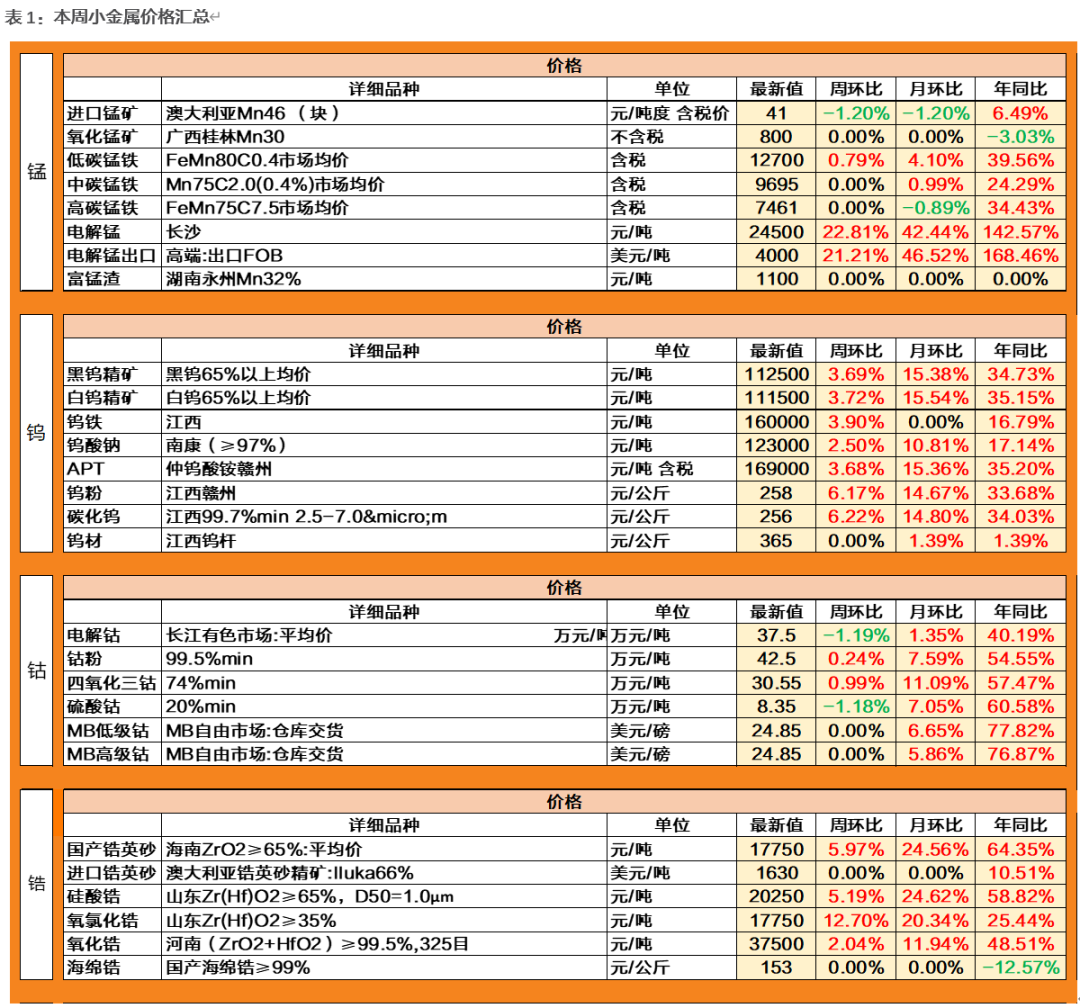

小金属价格汇总

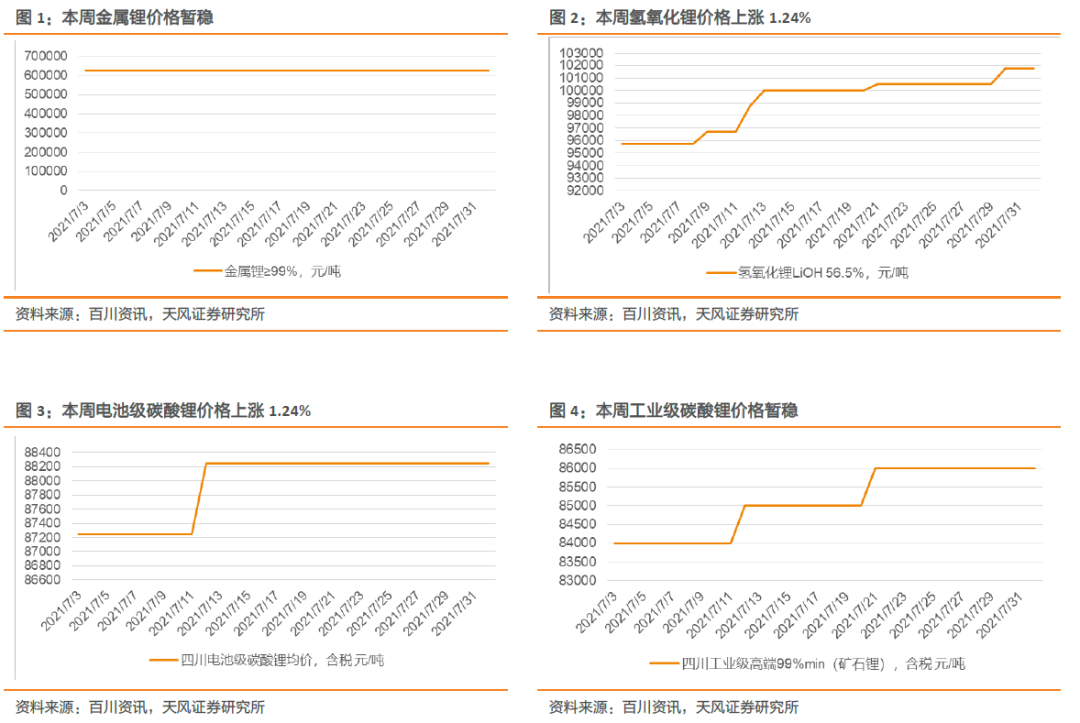

本周(7月26日-8月1日),新能源板块方面,本周电池级碳酸锂、氢氧化锂持续上升,市场需求持续放量,上半年新能源汽车销量 110.3 万辆,与去年同期相比增加 77.4 万辆,增长 234.9%;与 2019 年上半年相比增加 47.3 万辆,增长 74.9%,创历史新高。工业级碳酸锂市场价格暂稳,下游厂家询单较为积极,但多为探市询单,市场货源供应偏紧,锂电池市场需求逐渐增加的情况下,锂盐价格水平有望继续上涨。

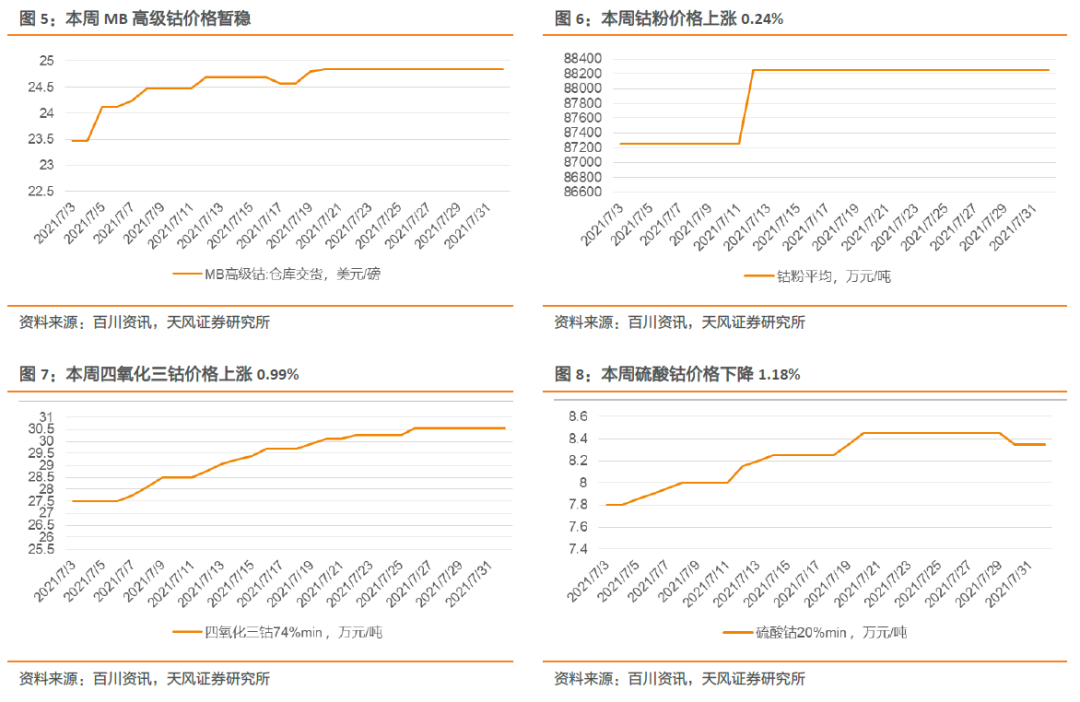

钴方面,本周国内金属钴报价震荡调整,国内钴市行情震荡回落,新能源汽车产销量上涨放缓,三元电池产销上涨,手机销量下跌,钴市总体需求稳定,钴盐价格趋稳,对钴市行情利好仍存下跌压力加大;全球市场,国际钴价趋稳,需求方面,欧洲汽车销售上涨,手机缺芯依旧,钴市供给充足。总体钴市行情上涨动力减弱下跌压仍存。

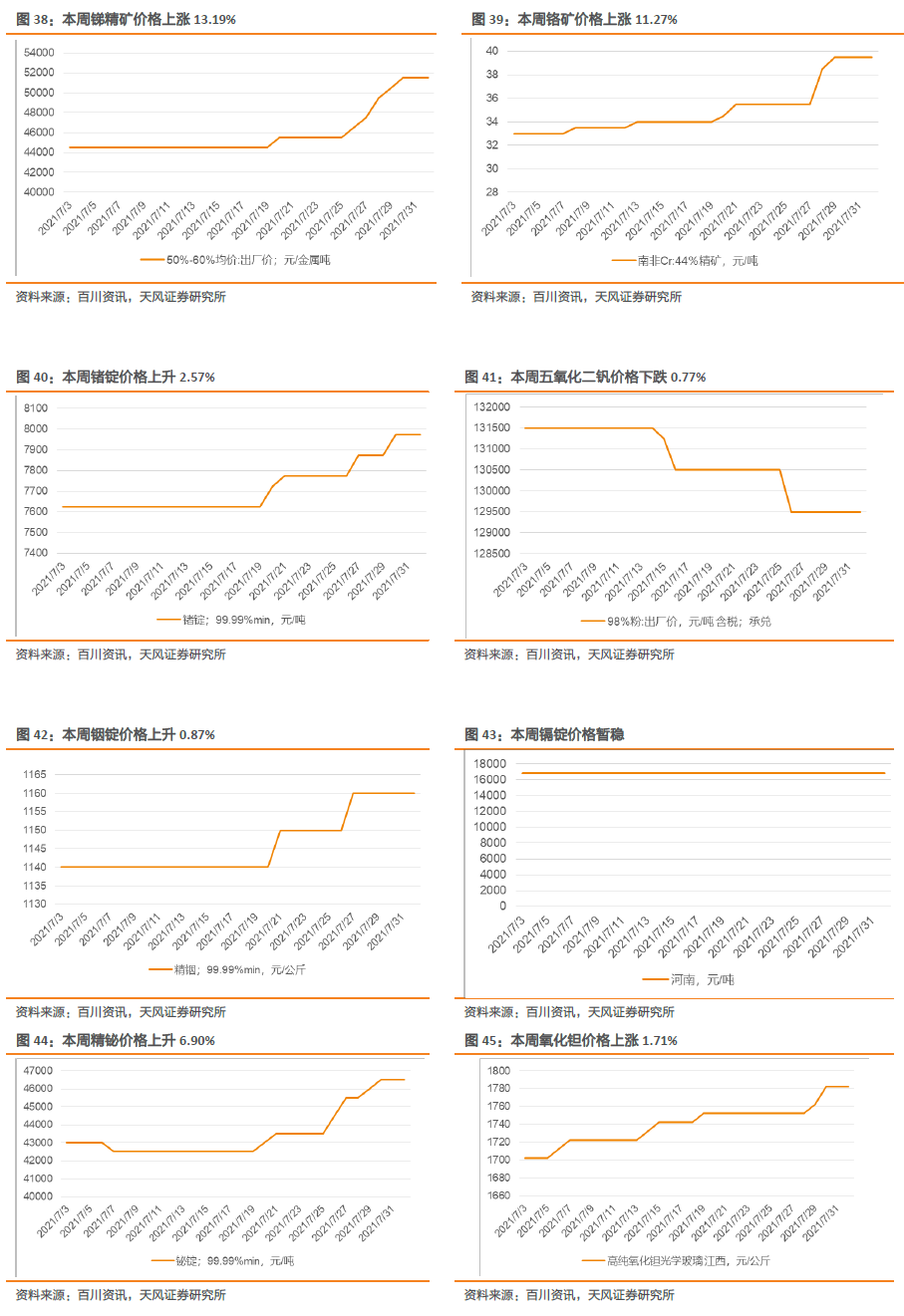

本周其他小金属:本周小金属价格迎来普涨。镉锭价格暂稳,五氧化二钒下跌0.77%。锑精矿价格上涨13.19%,铬矿上涨11.27%,锗锭上涨2.57%,铟锭上涨0.87%,精铋上升6.90%,氧化钽价格上涨1.71%,氧化铌价格上升2.40%。

02

锂:行情向好,锂价持续上涨

综述:本周锂市小幅上涨。本周电池级碳酸锂、氢氧化锂持续上升,市场需求持续放量,上半年新能源汽车销量 110.3 万辆,与去年同期相比增加 77.4 万辆,增长 234.9%;与 2019 年上半年相比增加 47.3 万辆,增长 74.9%,创历史新高。本周工业级碳酸锂市场价格暂稳,下游厂家询单较为积极,但多为探市询单,市场货源供应偏紧,锂电池市场需求逐渐增加的情况下,锂盐价格水平有望继续上涨。

03

钴:迎接三季度放量,钴价上涨

综述:本周国内金属钴报价震荡调整,国内钴市行情震荡回落,新能源汽车产销量上涨放缓,三元电池产销上涨,手机销量下跌,钴市总体需求稳定,钴盐价格趋稳,对钴市行情利好仍存下跌压力加大;全球市场,国际钴价趋稳,需求方面,欧洲汽车销售上涨,手机缺芯依旧,钴市供给充足。总体钴市行情上涨动力减弱下跌压仍存。

四氧化三钴:本周四氧化三钴价格涨势延续上涨。本周四氧化三钴价格 29.8-31.3 万元/吨,均价 30.55 万元/吨,较上周价格上调 0.3万元/吨。本周四氧化三钴市场价格继续上涨,市场需求未有明显改善,预计短期内市场价格随原料价格变化为主。

04

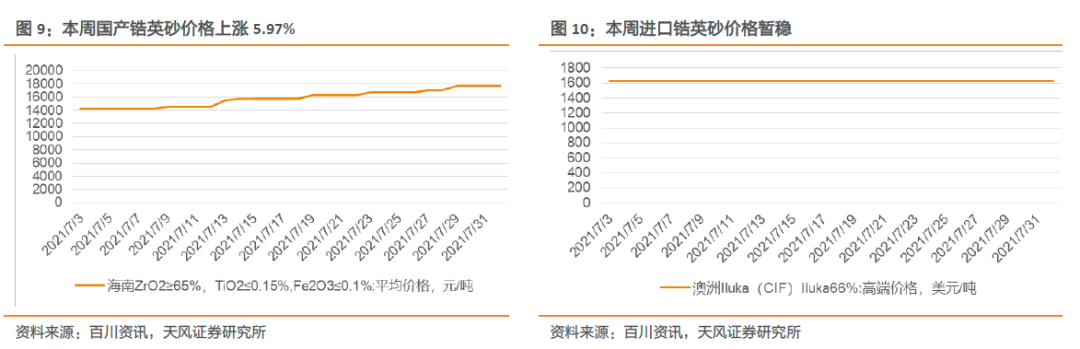

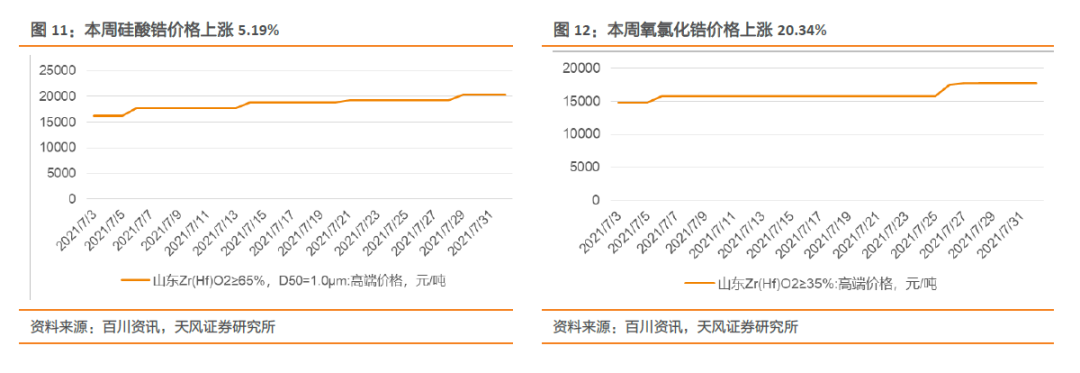

锆:供需紧张,钴价大幅上涨

综述:本周国内锆市场行情继续走高,由于锆英砂供应越发紧张,市场炒作热情高涨,国内锆英砂短期 供应紧缺格局不变。由于各种原辅材料价格继续上涨,且供应仍紧张,下游氧氯化锆及系列锆化工产品成本大幅增长,部分企业封单观望为主,硅酸锆市场在锆英砂价格继续上调情况下亦大幅跟涨,后市锆系产品价格或将仍存上涨预期。

锆英砂:本周国内锆英砂市场价格仍持续上涨,目前主流报价为 17500-18000 元/吨。国内市场锆英砂供应越发紧张,大多持货商缺货严重,市场惜售情绪较浓,大多供应商报价基本均在 18000 元/吨以上,且市场已存在 18500 元/吨的报盘,加之国内市场对锆英砂等原辅料需求旺盛,供求关系失衡造成锆英砂市场价格持续走高,市场炒作热情高涨。同时印尼地区锆精矿市场持续供不应求,印尼 66%锆精矿外盘市场报价持续上调,目前市场报价基本在 2000-2300 美元/吨区间,预计后期锆英砂价格或将维持上涨行情。

硅酸锆:本周硅酸锆市场维持强势上涨趋势。目前 64.5%硅酸锆价格为 19500-20000 元/吨,63.0%硅酸锆价格为 18300-18700 元/吨。随着原料锆英砂市场价格的不断冲高,加之国外矿商惜售情绪明显,原料供应紧张,市场炒作热情高涨,硅酸锆成本大幅增加,加之大多硅酸锆厂原料库存不足,在市场供不应求及成本压力下,硅酸锆厂继续上调报价,市场报价上涨了 1000-1200 元/吨左右,但下游陶瓷厂提价困难,下游市场倒逼机制势必会限制硅酸锆涨幅,预计后市硅酸锆价格将上涨有限。

氧氯化锆:本周国内氧氯化锆价格上涨20.34%。国内产量预计 5338 吨,开工率基本稳定,原料供应紧缺情况加剧,企业产量稍有下滑。目前部分企业因积压订单较多,生产能力受限,暂定新合同的签订,加之下游需求旺盛,后市氧氯化锆价格仍存上调预期。

05

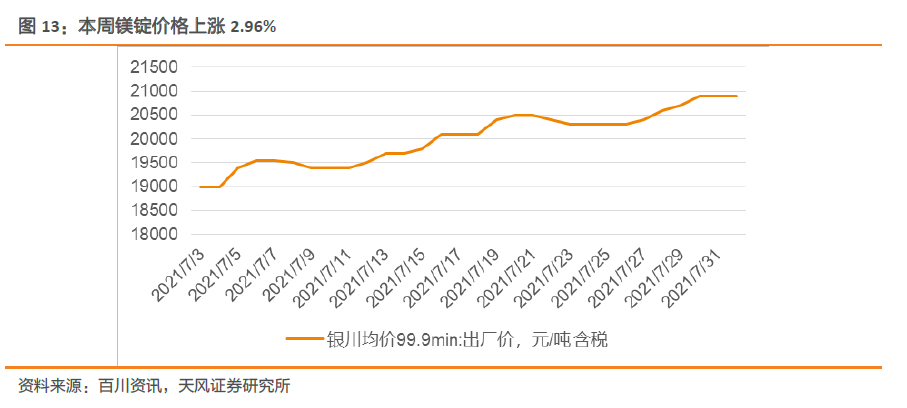

镁:镁价止跌反弹,小幅上涨

综述:本周镁市场价格先跌后涨,整体涨幅 300 元/吨,本周前期因下游买方高价接受意愿偏低,市场成交持续放缓,叠加月底部分上游工厂资金回笼需求增强等因素,市场价格小幅走弱;但周后期煤炭及硅铁价格继续上扬,同时环保消息继续加持市场,需求逐渐释放,推动镁价止跌反弹。

06

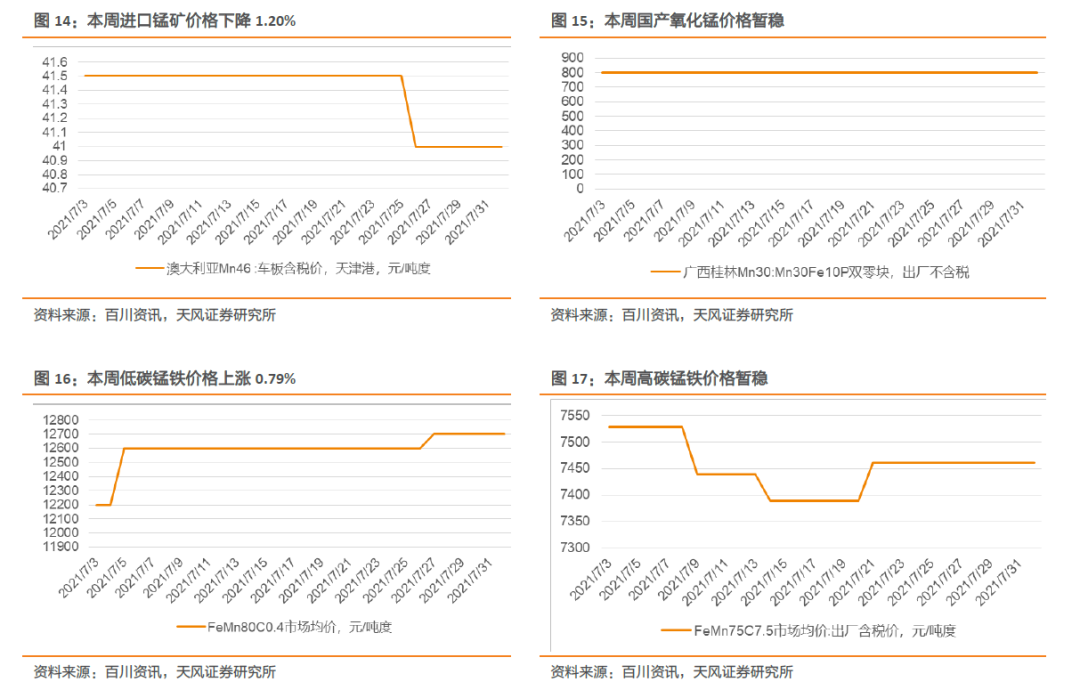

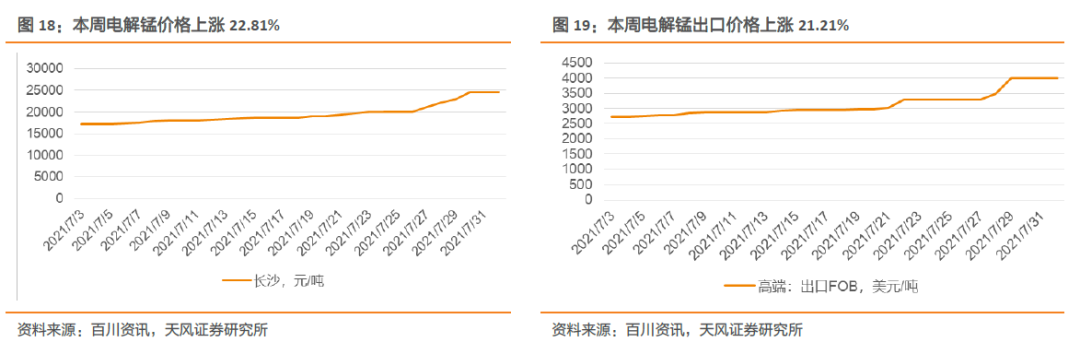

锰:涨跌互现,锰价持续盘整

综述:本周锰价涨跌互现。本周各主产区限电限产继续,内蒙古限电常态化,生产不稳定,宁夏虽恢复生产,但总量未有明显抬升,且很多厂家看好后期价格,惜售,广西、贵州这几天又是用电不稳,仍然出现减产停产现象。多数厂家处于没货或不报价状态,市场预期价格上涨。但下游粗钢产量也处于持续压缩状态,对硅锰市场的需求减少,整体市场下游钢厂减产减量的确定性与硅锰供给侧减产的不确定性交织,整体市场价格高位盘整。

锰矿:本周锰矿价格暂稳。本周锰矿市场价格小幅下调,整体上看,由于北方限电限产政策的影响,导致下游需求乏力,采购锰矿的积极性较差,港口锰矿持货商压力较明显,出货情绪较强,但是市场成交清淡。再者,8 月份硅锰钢招也出现明显延期情况,下游博弈仍在继续,短期内主流品种锰矿价格不会有太大变化。

电解锰:本周内电解锰市场继续大幅上涨。市场方面,本周锰市延续货紧价高趋势,由于市场看涨氛围较浓,下游低价难采,终端钢招定价不断创高位,指引行情持续上涨,截止到周四零售现货出厂价格基本在23000元/吨上下,甚至有高价站至24000元/吨及以上,市场价格差异较大。部分厂家仍以交付订单或供货长协客户,暂无货源。

07

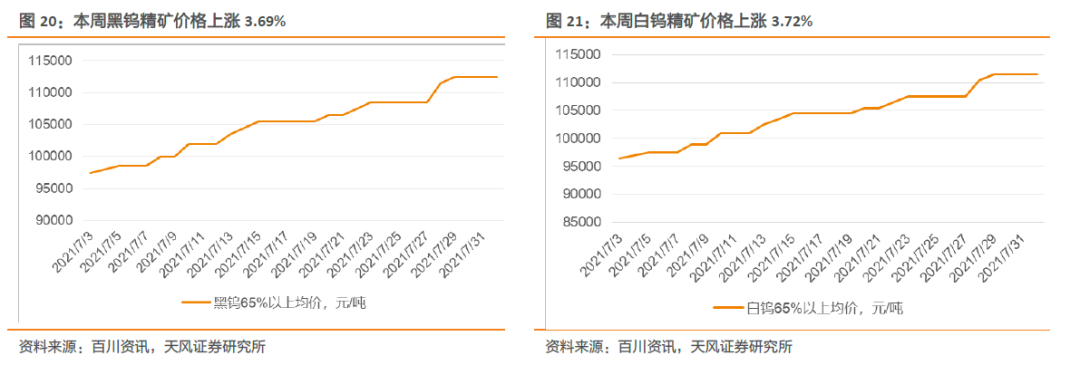

钨:供需博弈,钨价持续上涨

综述:本周钨价延续上涨趋势。本周钨价成交重心大幅上移。原料端钨价继续冲高,下游产品规避风险跟进提价,目前终端合金消费处于传统淡季,原料急涨与下游需求萎靡不匹配,厂家对市场风险担忧情绪犹存。未来下游消费端交投表现尤为关键,市场操作步伐缓慢,短期谨慎等待市场进一步明朗,业者观望基本面格局的实质性变化,预计短期钨价小幅上探。

钨精矿:本周黑、白钨精矿价格上涨3.69%、3.72%。本周钨精矿价格上调,原料端现货流通相对滞缓,部分贸易商获利套现情绪仍存,但让价空间有限,目前厂商库存低位,观望价格走势操作。下游终端高位慎采,产业链上下游博弈心态明显,市场现货流通较缓慢,短期关注需求的释放情况,预计下周钨精矿价格继续上涨。

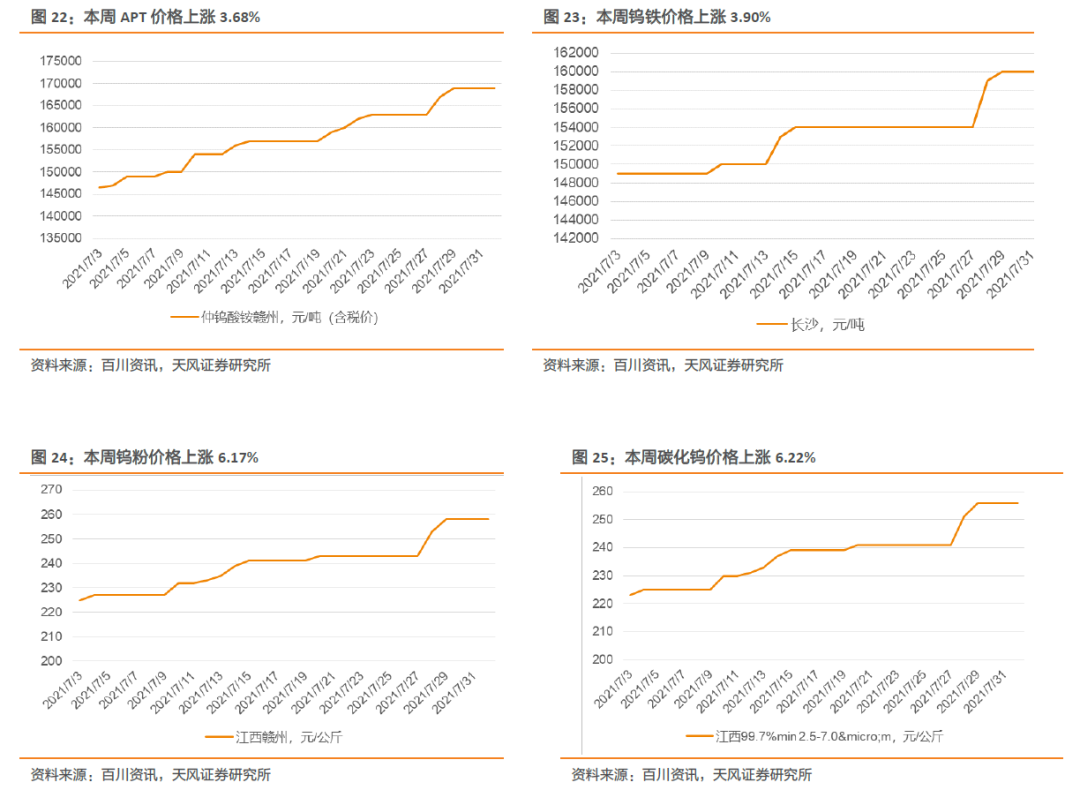

仲钨酸铵(APT):本周 APT 市场价格显著上涨3.68%。目前市场博弈局势延续,商家主动操盘积极性提高,现货交投围绕刚需展开,市场库存压力不大,受成本面支撑,资金压力并不突出,厂商持货盼涨意向较强,多数厂家报高价观望客户接受意愿。需求端消费弱势运行,近期成交多商谈僵持,目前多谨慎规避倒挂风险,市场让利商谈空间有限,预计后期仲钨酸铵价格稳定。

钨铁:本周钨铁价格上涨3.90%。钨铁市场稳固盘整运行,少量的需求进场支撑,且部分大企的停产检修,场内现货趋紧,价格稍有支撑,预计后期钨铁价格继续上涨。

钨粉/碳化钨:本周粉末价格上调,钨粉报价 257-259 元/千克,碳化钨粉报价 255-257 元/千克。合金端消费进入传统需求淡季,市场消耗不佳,目前中颗粒钨粉主流成交价在 256 元/千克,中颗粒碳化钨粉成交在 254 元/千克,市场现货流通有限。近期市场交投情绪多受需求端抑制,购销多谨慎商谈,预计后期钨粉、碳化钨粉价格继续上涨

08

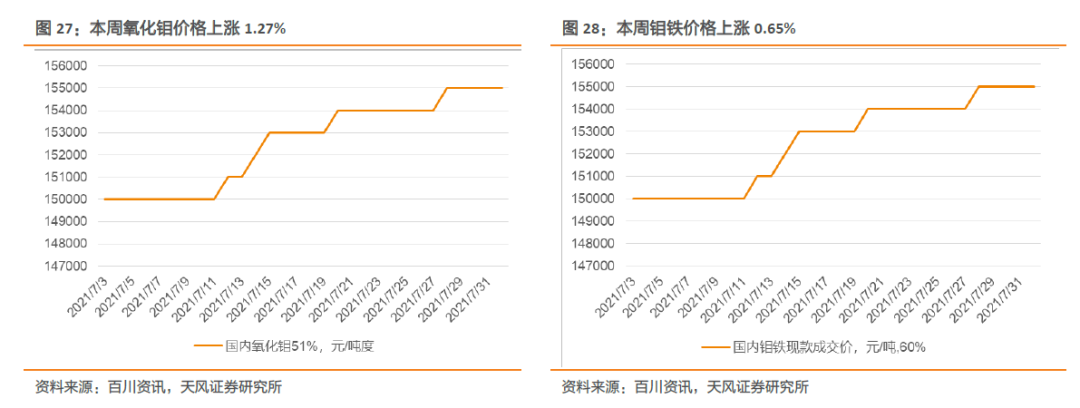

钼:行情向好,钼价稳中走强

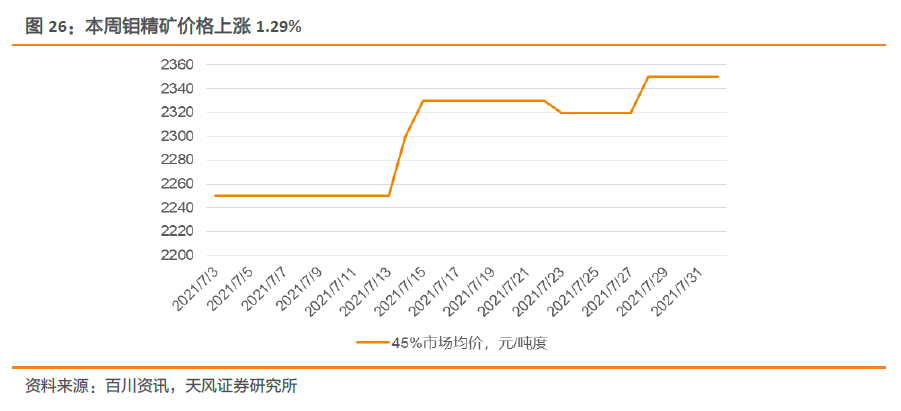

综述:本周钼市场稳中走强。国际价格触底反弹,中国原料端价格上涨,带动中国钼价重心上移。同时本周钢招量成为业者关注重点,散货市场流通一般,部分持货商悟货待涨,整体行情偏乐观发展。

钼精矿:本周钼精矿价格上行。国际价格触底反弹,叠加下游企业补库意识增强,而市场现货紧缺钼价抬升。主流矿山企业开标,且竞标成交价格居于高位,给予市场支撑。目前大型矿山仍处于停产检修状态,下游用户对原料需求不减,或将推动钼价再次抬升。短期内钼精矿价格小幅上调。

氧化钼:本周氧化钼价格上涨,中国氧化钼主流报价 2390-2410 元/吨度,上调 30 元/吨度。国际氧化钼价格先扬后抑,釜山港成交量价尚佳,但后市逐渐平静,市场再次进入休假状态。中国市场需求钼精矿价格攀升,带动中国钼价重心上移,市场逐渐偏好发展。但目前需求呈现明显缩减,仍需关注新一轮钢招情况,短期内钼价震荡上行。

钼铁:本周钼铁价格上行。钢厂重新议价再次进场招标价格抬升,给予钼市一定支撑,同时钼精矿价格上涨,再次推动钼价抬升。当前市场主流成交价格在 15.5 万元/吨附近,个别企业向更高价试探 16 万元/吨,但暂未具有代表性使钼价稳定,待代表性成交形成后价格或将再创新高。且市场整体交投略显平淡,截止目前钢招总量尚未突破 8000 千吨,钢企需求放缓;叠加散货市场流通不畅,存在业者报高价不出货的情况,市场仍需重点关注钢招量价。当前钼市偏强运行,待需求进场后钼价或将再次上行,反之钼价回落。

09

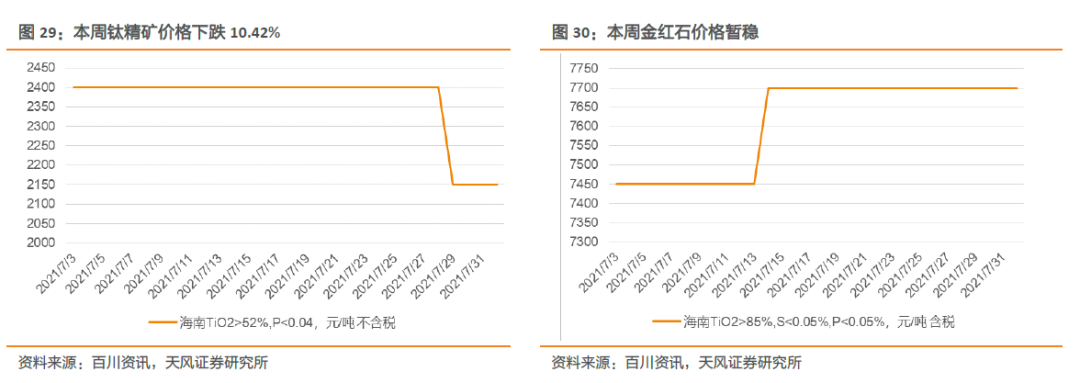

钛:市场势弱,钛市价格基本稳定

综述:本周国内钛市场价格基本稳定。国内市场总体表现均较为稳定,钛矿、金红石、钛白粉等供需情况总体都偏弱势,上游开工不足,下游需求缩量,总体成交紧缩,价格波动较小。

钛精矿:本周钛精矿价格下跌10.42%。国内下游市场需求不佳形成利空传导至上游原料端导致钛矿行情转冷,国外方面有原料大厂受不可抗力因素干扰产出不足,推高国际原料价格。综上预计短期弱势回调趋势还将持续。

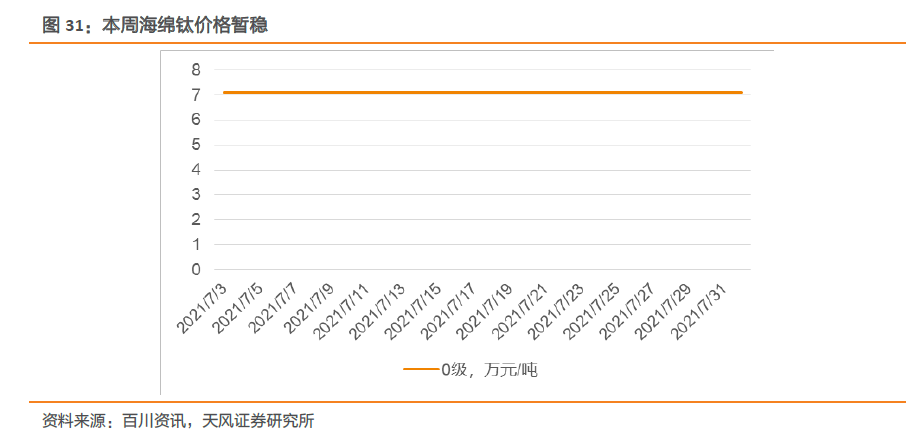

海绵钛:本周海绵钛市场价格暂稳。在下游钛材处于淡季的情况下,国内海绵钛企业因原料价格持续上涨,生产压力不断加大,挺价意愿强烈,市场成交价暂稳。目前订单充足,企业排单发货,因为原料价格高位,一些中小企业谨慎签订新单,后续陆续会有海绵钛企业新增产能进行投产,国内海绵钛的产能会进一步提升,预计半年内海绵钛市场价格以坚挺为主。

10

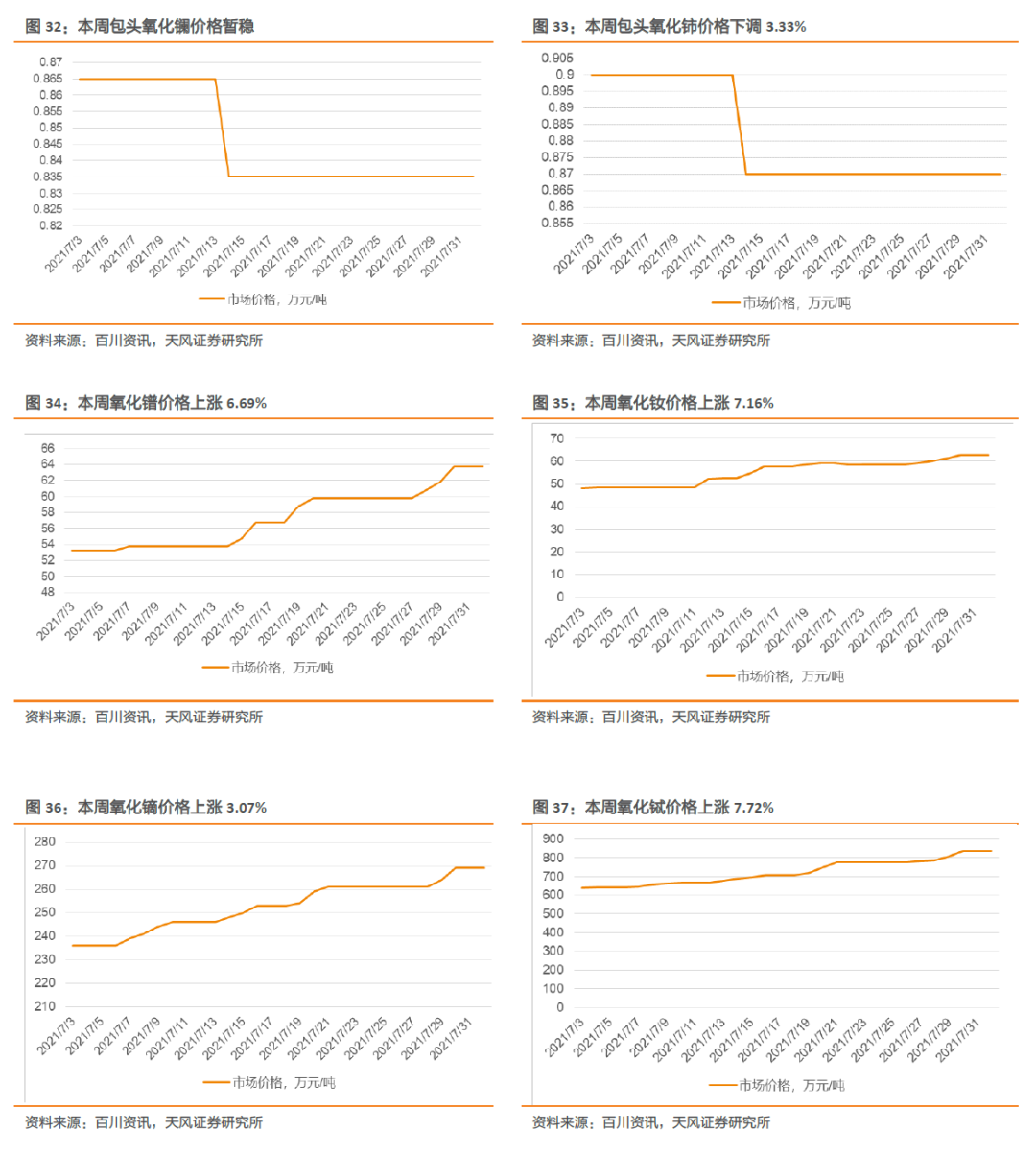

稀土:稀土板块持续强势

综述:本周稀土价格涨跌互现但上涨趋势更加显著。本周稀土价格持续上涨。镨钕镝铽市场整体现货数量紧张,下游需求较好,补货成交增加,市场报价上涨。上游四川地区生产不正常,加上受疫情影响,中缅封关导致稀土矿供应紧张,短期内镨钕供应量难以增加,而下游钕铁硼企业库存小,企业生产正常,按需采购原材料。整体市场上镨钕产品供应短缺,下游采购现货困难,对镨钕价格依旧有支撑。供需紧平衡的市场现状,上游供应短期内难以看到增长,需求在不变的情况下,稀土价格将会得到支撑。

11

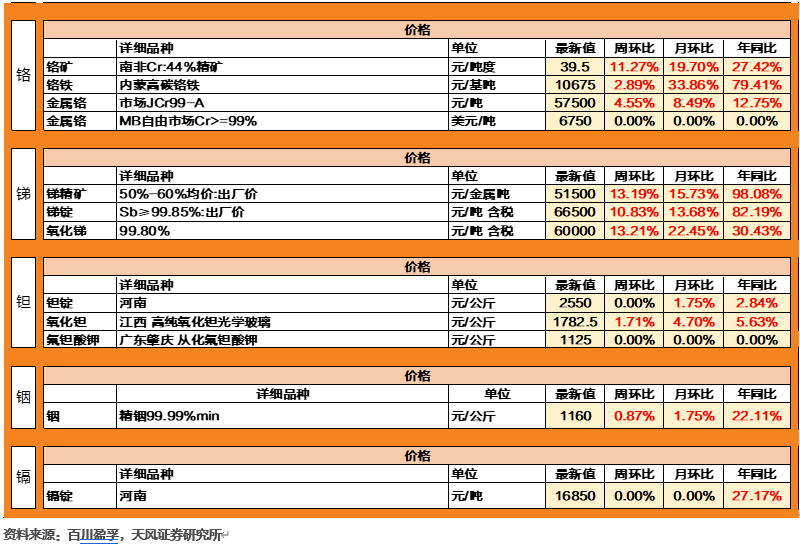

其他小金属(锑、铬、锗、钒、铟、镉、铋、钽、铌)

本周其他小金属:本周小金属价格迎来普涨。镉锭价格暂稳,五氧化二钒下跌0.77%。锑精矿价格上涨13.19%,铬矿上涨11.27%,锗锭上涨2.57%,铟锭上涨0.87%,精铋上升6.90%,氧化钽价格上涨1.71%,氧化铌价格上升2.40%。

水晶球APP

高手云集的股票社区

X

公安备案号 51010802001128号

公安备案号 51010802001128号