-

【纯碱价格持续上涨,EVA、草甘膦价格走高】--国信化工周观点

机构研报精选 / 2021-08-02 11:12 发布

报告摘要

核心观点

本周国际原油整体上涨,布伦特均价为74.3美元/桶,较上周上涨2.9美元/桶,WTI均价为72.0美元/桶,较上周上涨2.5美元/桶。7月18日OPEC+会议维持每月增产40万桶的速度,但明年5月份开始市场减产基数将大幅提升163万桶/日,总的来说,OPEC+会议尘埃落定对原油价格是一大利好,这不仅消除了近期原油市场最大的不确定性,也决定了短期内供应仍然维持相对偏紧局面。但从预期层面看,本次会议决定打压了远期原油市场预期,这意味着原油基本面强现实弱预期格局进一步加强。EIA6月份短期能源展望报告显示,6月全球原油需求为9790万桶/日,全球原油供应为9675万桶/日,因此供不应求推动了原油价格的上涨。EIA预计三季度全球石油需求预期为9904万桶/日,全球石油供应预期为9883桶/日,综合预计,三季度油市供需局面表现为供应小于需求。可以看出今年以来国际油价涨幅超过40%,关键驱动因素是全球贸易逐渐复苏,欧洲与美国疫苗注射后经济逐渐开放,进一步快速推动了国际油价的上行。之后我们仍然需要关注新冠变种病毒在欧美地区的流行对全球经济的影响。在即将来临的传统化工产品消费旺季,我们看好化工行业景气度再次上行,我们重点看好草甘膦、磷肥、氨纶、纯碱、MDI、丁辛醇和光伏级EVA。

重点数据跟踪

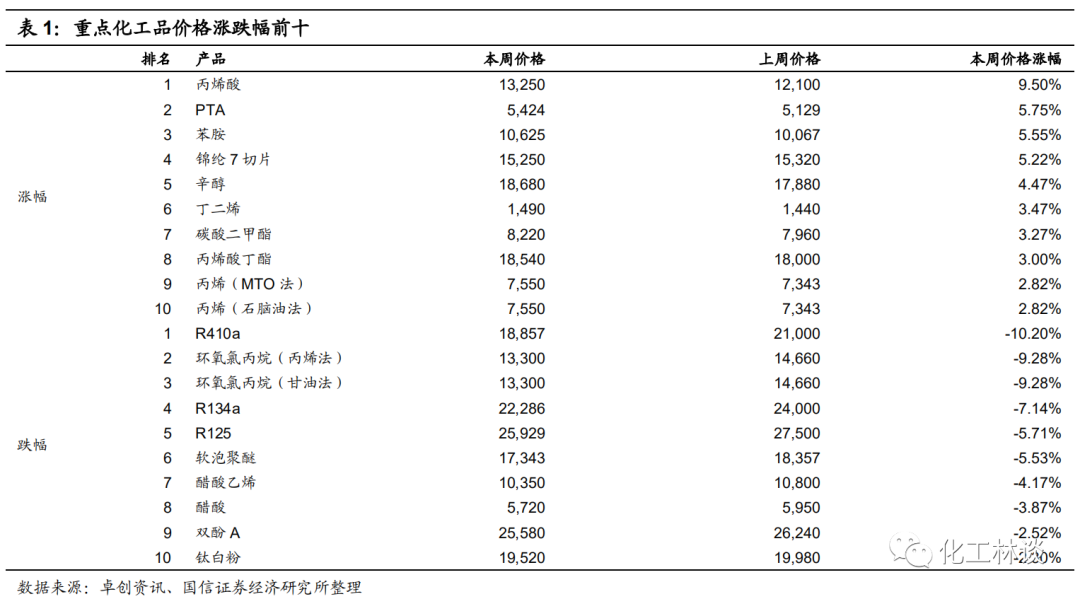

价格涨跌幅:本周化工产品价格涨幅前五的为丙烯酸(9.50%)、PTA(5.75%)、苯胺(5.55%)、锦纶7切片(5.22%)、辛醇(4.47%);本周化工产品价格跌幅前五的为R410a(-10.20%)、环氧氯丙烷(丙烯法)(-9.28%)、环氧氯丙烷(甘油法)(-9.28%)、R134a(-7.14%)、R125(-5.71%)。

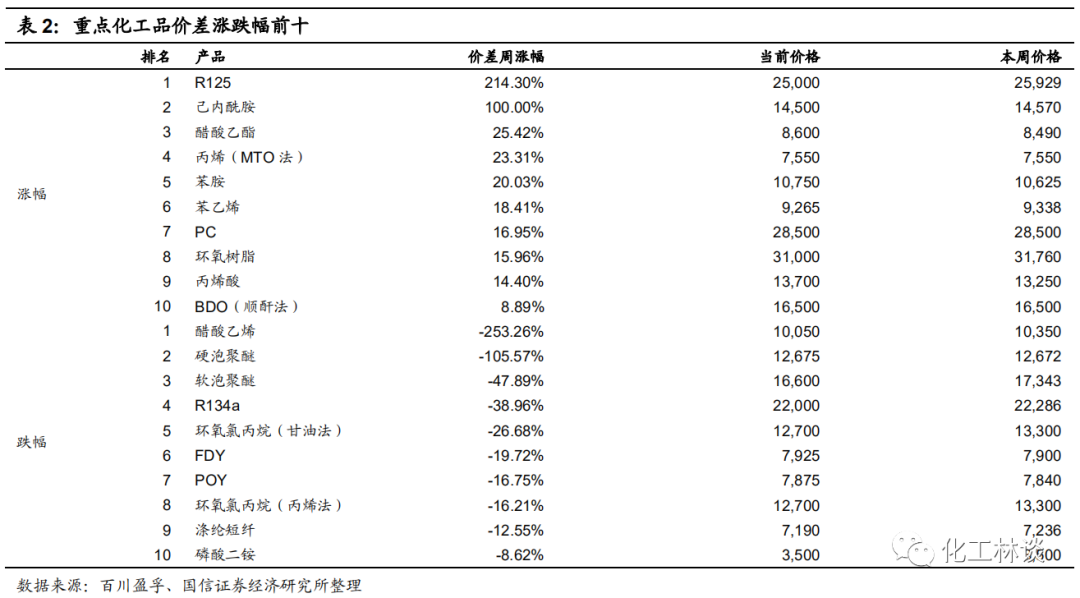

价差涨跌幅:本周化工产品价差涨幅前五的为R125(214.30%)、己内酰胺(100.00%)、醋酸乙酯(25.42%)、丙烯(MTO法)(23.31%)、苯胺(20.03%);本周化工产品价差跌幅前五的为醋酸乙烯(-253.26%)、硬泡聚醚(-105.57%)、软泡聚醚(-47.89%)、R134a(-38.96%)、环氧氯丙烷(甘油法)(-26.68%)。

风险提示

国际原油价格大幅波动;海外疫情控制不力导致复苏低于预期;部分装置检修导致供给阶段性收缩。

1

核心观点

本周国际原油整体上涨,布伦特均价为74.3美元/桶,较上周上涨2.9美元/桶,WTI均价为72.0美元/桶,较上周上涨2.5美元/桶。7月18日OPEC+会议维持每月增产40万桶的速度,但明年5月份开始市场减产基数将大幅提升163万桶/日,总的来说,OPEC+会议尘埃落定对原油价格是一大利好,这不仅消除了近期原油市场最大的不确定性,也决定了短期内供应仍然维持相对偏紧局面。但从预期层面看,本次会议决定打压了远期原油市场预期,这意味着原油基本面强现实弱预期格局进一步加强。EIA6月份短期能源展望报告显示,6月全球原油需求为9790万桶/日,全球原油供应为9675万桶/日,因此供不应求推动了原油价格的上涨。EIA预计三季度全球石油需求预期为9904万桶/日,全球石油供应预期为9883桶/日,综合预计,三季度油市供需局面表现为供应小于需求。可以看出今年以来国际油价涨幅超过40%,关键驱动因素是全球贸易逐渐复苏,欧洲与美国疫苗注射后经济逐渐开放,进一步快速推动了国际油价的上行。之后我们仍然需要关注新冠变种病毒在欧美地区的流行对全球经济的影响。

目前全球经济复苏初见端倪,国际原油价格已经成功站稳70美元/桶之上,也侧面印证了全球经济活动的恢复,在即将来临的传统化工产品消费旺季,我们看好化工行业景气度再次上行,我们重点看好草甘膦、磷肥、氨纶、纯碱、MDI、丁辛醇和光伏级EVA。基于行业供需变化的驱动上涨,我们认为磷化工产业链由于最上游磷矿石资源品属性,以及重要中间产物黄磷的高能耗、高污染问题,行业景气度发生了较大变化,同时行业集中度在贵州瓮福、开磷两家磷化工巨头整合后显著提升,全球磷化工产品定价权将向中国倾斜,因此未来磷化工产业链的相关产品价格将有望持续上涨,行业景气度将持续上行,草甘膦、磷肥、磷矿石等重要产品价格仍处于上行周期。纯碱行业由于浮法玻璃和光伏玻璃的需求持续拉动,以及中短周期内供给端的产能较少投放,因此形成了中长期的供需错配,同时联碱法工艺由于副产物氯化铵价格的持续上扬,盈利水平大幅走高,已经超过1200元/吨的盈利水平,纯碱期货远期合约的持续升水也证明了市场对于纯碱后市价格的乐观。

我国纯碱产能约3317万吨/年,2020年产量约2760万吨,同比降低1.5%,2021年纯碱新增产能项目有限,上半年纯碱产能减少28万吨。纯碱下游约60%用于玻璃行业。上半年浮法玻璃厂家盈利较好,新点火及复产浮法线集中,部分窑龄到期产线推迟冷修时间,上半年国内浮法玻璃产线新点火7条,复产10条。2021年上半年,国内光伏玻璃产线新点火12条,随着全球光伏装机量爆发增长以及双玻组件渗透率的提高,我们测算2020-2022年按照全球光伏装机125、170、220GW考虑,对于纯碱需求分别为192、271、358万吨,2021年、2022年分别新增需求79万吨、87万吨。2021、2022年纯碱产能预计分别减少20万吨和增加140万吨,我们认为纯碱未来2年供需格局逐渐转好,有望进入景气上行周期,重点关注【山东海化】、【三友化工】和【华昌化工】。

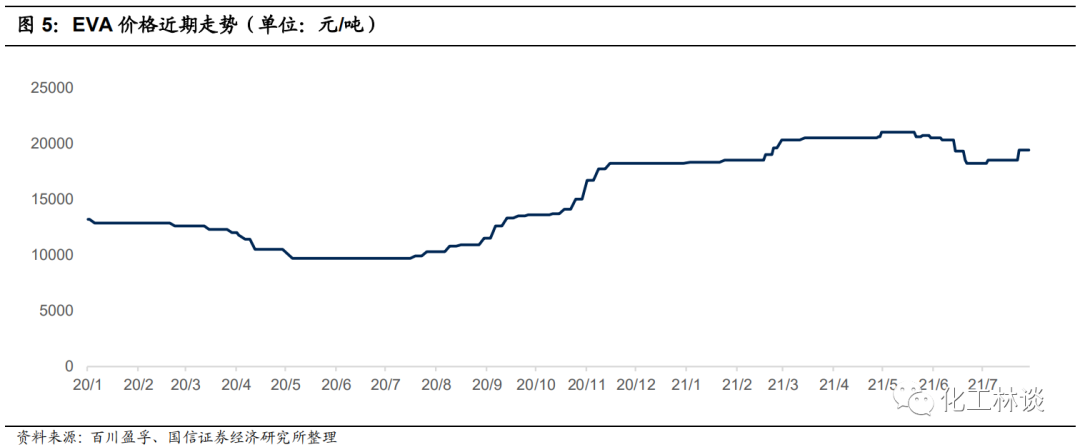

EVA价格在今年上半年出现了明显的上涨行情,一季度各型号产品价格上涨幅度达到10-20%,华东地区发泡料价格最高上涨至21000元/吨,线缆料价格最高上涨至22000元/吨以上,光伏料价格涨至约21000元/吨,吨。EVA光伏料VA含量在28%-33%,其生产为超高压工艺,工艺复杂难度大,技术垄断性强,EVA装置从开车运行到生产出高端光伏料一般长达2-3年,国内只有斯尔邦石化、联泓新科、台塑宁波等少数企业掌握,产量约15-20万吨/年,进口依赖度高达70%以上,但2021年EVA光伏料需求端增量可达15-20万吨,未来三年的需求复合增速可达25%以上,2025年全球光伏料需求量可达120-130万吨,较去年国内光伏需求量翻倍,因此供需紧张格局进一步加剧,我们认为2年内EVA行业仍然处于高景气周期,国内新增产能很难满足需求端的高速增长,高端光伏料处于供不应求的状态,同时下半年在光伏的需求带动下,光伏料EVA价格有望超预期上涨,重点推荐拟注入斯尔邦石化30万吨EVA产能的【东方盛虹】和12万吨EVA产能的【联泓新科】。

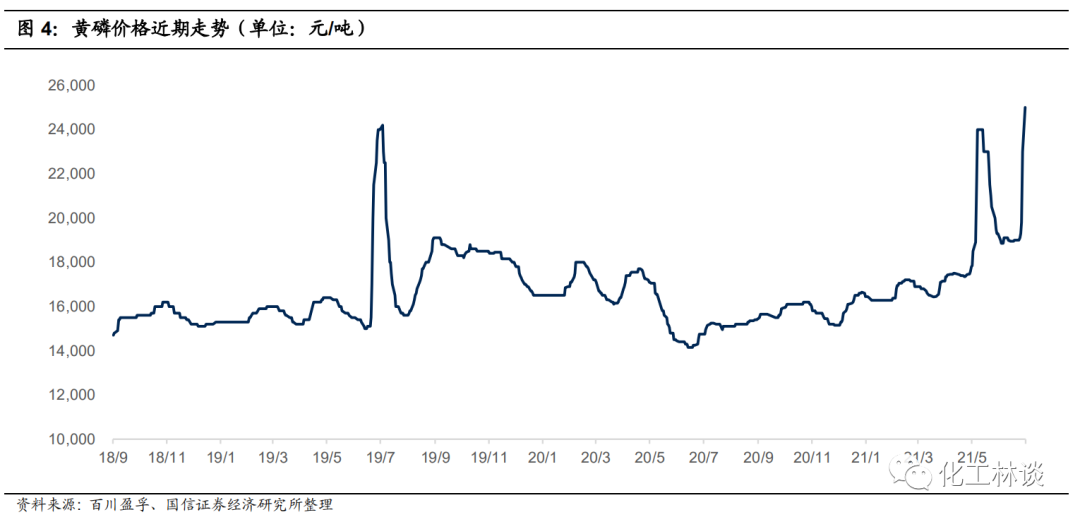

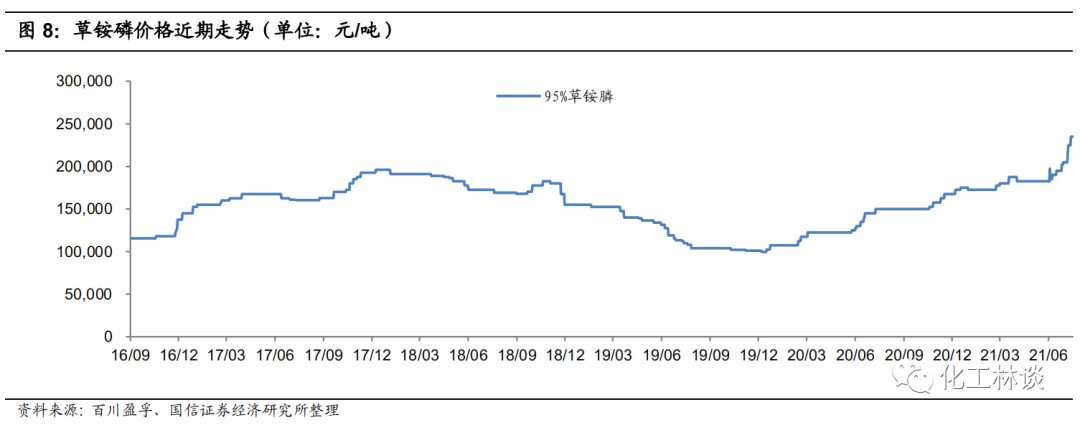

今年以来,在醋酸-甘氨酸、黄磷等原材料成本推动、行业供需格局持续优化的背景下,草甘膦价格持续上涨,产品从年初的约28500元/吨大幅上涨至目前的约50000-51000元/吨,涨幅超过85%,主要原材料甘氨酸价格由年初的15500元/吨上涨至约25000元/吨,同时近期黄磷价格又卷土重来,价格大幅上涨至25000元/吨以上,卓创资讯测算目前草甘膦行业毛利润约18000元/吨,国内企业订单已经排至9-10月份,自7月19日,海外供应商执行新的销售价格,较之前上调20%,从一个角度上讲,市场形成了全球草甘膦价格上调的局面。近期江山股份拟重组并购福华通达全部股权,江山股份拥有草甘膦产能7万吨/年,福华通达拥有草甘膦产能15.3万吨/年。两家企业整合后,草甘膦产能将达到22.3万吨/年,成为国内草甘膦产能最大的企业,全球产能仅次于拜尔收购的孟山都38万吨产能,行业集中度继续提升。目前全球草甘膦产能约为110万吨,除了拜尔的38万吨海外产能,其余约70万吨产能全部集中在国内,未来行业几乎没有新增产能,但随着转基因作物的推广应用,草甘膦需求还持续稳步增长,我们看好草甘膦行业未来持续的高景气度,重点推荐目前具备18万吨产能的配套甘氨酸、黄磷自给的【兴发集团】,关注22万吨产能的【江山股份】和8万吨产能的【新安股份】。

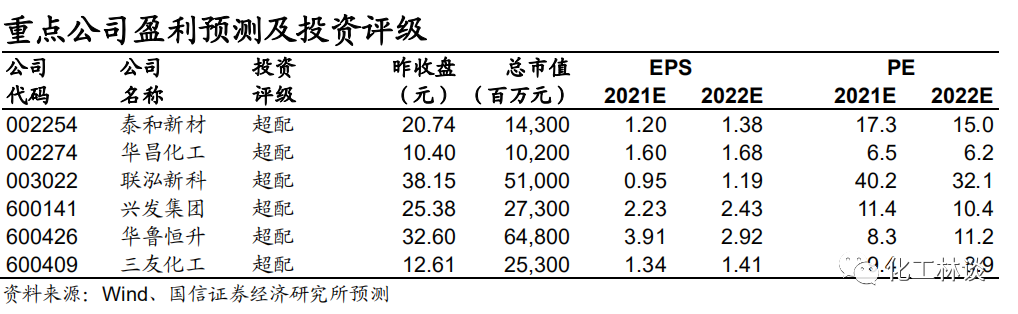

今年以来,受到行业供需关系的改变和原材料BDO-PTMEG的大幅推动,国内氨纶价格大幅上涨,目前国内氨纶40D价格已经上涨至76000-78000元/吨,20D价格上涨至100000-105000元/吨,今年以来上涨幅度达到105%,较去年同期上涨幅度超过170%。氨纶行业景气周期的变化主要在于过去几年供给端的产能下降,同时需求端由于防疫物资和服装面料的升级而持续较快增长,同时今年BDO持续推动PTEMG的暴涨,也进一步推升了氨纶价格的大幅上涨。目前行业供需仍然非常紧张,行业库存已经大幅下降至7天的的最低水平,同时近期原材料BDO继续上涨,持续支撑氨纶成本端,因此本周氨纶厂家上调1000-2000元/吨,而未来氨纶行业的扩产主要集中在行业头部厂家,且新产能的投放主要集中在上半年,因此我们认为今年下半年氨纶行业仍然将保持较高的行业景气度,产品价格在三季度仍然可能再创新高,重点关注【华峰化学】、【泰和新材】和【新乡化纤】。

2

本周重点行业跟踪

纯碱

本周国内重质纯碱价格较上周上涨约 50-100 元/吨,目前华北地区重碱价格约 2250-2300 元/吨,华北地区轻碱价格约 1950-2050 元/吨,收到氯化铵价格大幅上涨影响,卓创资讯测算目前华东联碱厂家毛利上涨至约 1200 元/吨,华北氨碱法厂家毛利约 400 元/吨,我们可以看到联碱法工艺的显著盈利水平。每年 6-8 月为纯碱传统的检修高峰期,6 月份因检修影响产量约 30 万吨,约占纯碱产能 12%左右,预计 7-8 月单月受检修影响产量也在 30 万吨左右。受检修高峰影响,纯碱工厂库存持续下降至历史低位。本周国内纯碱行业厂家库存在 36 万吨,环比上月下降 10%,同比大幅下降 66%。浮法玻璃、光伏玻璃的持续需求增长是推动今年以来纯碱价格上行的根本原因。纯碱下游约 60%用于玻璃行业,光伏玻璃需求 2021 年有望提升至 5%以上,随着全球光伏装机量爆发增长以及双玻组件渗透率的提高,我们测算 2020-2022 年按照全球光伏装机 125、170、220GW 考虑,对于纯碱需求分别为 192、271、358 万吨,2021 年、2022 年分别新增需求 79 万吨、87 万吨。2021、2022 年纯碱产能预计分别减少 20 万吨和增加 140 万吨,我们认为纯碱未来两年供需格局逐渐转好,长期进入景气上行周期,下半年行业仍然存在较大的供需缺口,产品价格仍然有望上涨,8 月份重碱价格或将上涨 100-200 元/吨,建议重点关注 300 万吨产能的【山东海化】、权益 286 万吨产能【三友化工】、66 万吨联碱法产能的【华昌化工】。

黄磷

7 月以来,全国陆续出现高温天气,自 7 月 13 日开始,云南地区多数黄磷企业降负荷生产,7 月 15 日起多数企业实行错峰生产,只有晚上可正常或低负荷开工,开工率大幅走低。我国黄磷产地集中在云南、四川、贵州和湖北四省,其中云南地区产量占比约 65%。根据百川盈孚数据,本周黄磷部分企业报价 25000-26000元/吨,高端报价 28000 元/吨,卓创资讯测算目前行业毛利已经达到 7000-8000 元 /吨,我们认为夏季电力供应紧张叠加前几年环保整治的效果显现,短期内黄磷价格很难出现大幅回落,未来产品仍然维持在较高的水平。

2020 年国内黄磷名义产能约 180 万吨,实际产能约 120 万吨,实际产能略有下降。根据百川盈孚统计,2020 年国内黄磷产量约 77.8 万吨,同比增加 19.4%,今年 1-6月黄磷产量约 32.9 万吨,同比上涨 5.6%;今年 1-6 月黄磷均价 17780 元/吨,同比上涨 7.1%。黄磷下游主要用于磷酸、磷酸盐、赤磷、三氯化磷、五硫化二磷等,广泛应用于生产合成洗涤剂、农药、国防军工及其它行业。其中,2020 年下游需求中热法磷酸占比达 46%;草甘膦占比 26%;三氯化磷占比约 15%;五氧化二磷、赤磷、五硫化二磷等其他需求约占 13%。在黄磷价格上涨驱动下,有望带动有机磷除草剂草甘膦、草铵磷,有机磷类杀虫剂毒死蜱、敌百虫等产品价格的上涨。我们建议关注国内具备黄磷产能相关标的【兴发集团】、【云天化】和【云图控股】。

【黄磷行业点评 | 云南限电供给收缩,看好黄磷-草甘膦产业链景气度】-国信证券

EVA(乙烯-醋酸乙烯共聚物)

受需求转暖影响,本周国内 EVA 价格反弹上涨,目前华东地区发泡料价格约 18600 元/吨,线缆料价格约 19000-19500 元/吨,光伏料价格约 20500-21000元/吨,目前 EVA 行业毛利润约 8000 元/吨。EVA 光伏料 VA 含量在 28%-33%,其生产为超高压工艺,工艺复杂难度大,技术垄断性强,EVA 装置从开车运行到生产出高端光伏料一般长达 2-3 年,国内只有斯尔邦石化、联泓新科、台塑宁波等少数企业掌握,产能约 15 万吨/年,进口依赖度高达 70%以上,但 2021 年 EVA 光伏料需求端增量可达 15-20 万吨,未来三年的需求复合增速可达 20%以上,供需紧张格局进一步加剧,我们认为 1-2 年内 EVA 行业仍然处于高景气周期,国内新增产能很难满足需求端的高速增长,同时下半年光伏料 EVA 价格有望超预期上涨,重点推荐拟注入斯尔邦石化 30 万吨 EVA 产能的【东方盛虹】和 12 万吨 EVA 产能的【联泓新科】。

氨纶

本周各型号氨纶价格继续普涨 2000 元/吨左右,原材料价格高位维稳,氨纶价差扩大盈利持续改善。目前江浙地区 40D 市场报价在 76000-79000 元/吨,30D市场价 86000-92000 元/吨,20D 市场价 100000-104000 元/吨。原材料方面,本周 PTMEG 与纯 MDI 价格均高位维稳,目前氨纶领域 PTMEG 价格 38000-40000元/吨,纯 MDI 由于科思创不可抗力及万华装置检修,价格在 24500-25500 元/吨,氨纶价差持续扩大,本周氨纶平均价差 42100 元/吨,环比上涨 3.9%,涨幅约 1600元/吨;三季度至今氨纶 40D 平均价差为 40150 元/吨,同比大幅 178.9%,环比增加约 11600 元/吨,环比增幅为 40.8%,目前 40D 价差已经扩大至 43100 元/吨,根据百川盈孚数据,氨纶厂家毛利润约为 32000 元/吨,净利润在 20000 元/吨以上。

从氨纶使用特性来看,工厂最低库存应在 10-15 天,氨纶库存自 20Q3 以来一直保持在 15 天左右的极低库存,目前行业开工率维持在 9 成附近,单月产量在 6.9 万吨左右(年化约 83 万吨),但行业库存 7-8 天,处于绝对历史低位。氨纶 2021 年内没有新增产能投放,我们认为氨纶三季度旺季价格仍有望上涨,行业景气度 2021年内有望超预期。

长期看氨纶供需格局向好,行业向高集中度、低成本方向发展。截至 2020 年底,国内氨纶产能约 89 万吨,在产厂家约 20 家,CR5 为 68.2%。未来行业扩产全部集中前五家行业头部企业。不考虑现有老旧产能退出,我们预计 2025 年国内产能有望超过 140 万吨/年,行业集中度超过 80%,未来 5 年产能复合增长率约 8.9%, 与 8-10%的行业需求增速基本吻合,行业供给依旧偏紧。建议关注氨纶行业龙头【华峰化学】、【泰和新材】。

草甘膦

目前全球草甘膦产能约为 110 万吨,除了拜尔的 38万吨海外产能,其余约 70 万吨产能全部集中在国内,未来行业几乎没有新增产能,但随着转基因作物的推广应用,草甘膦需求还持续稳步增长,我们看好草甘膦行业未来持续的高景气度,重点推荐目前具备 18 万吨产能的配套甘氨酸、黄磷自给的【兴发集团】,关注 22 万吨产能的【江山股份】和 8 万吨产能的【新安股份】。收到草甘膦价格带动和国内供应商相关事件影响,近期草铵膦价格大幅上涨,目前国内厂家报价达到 27 万元/吨,市场成交价格也已经达到 24-25 万元/吨,未来国内供应商存在继续调涨价格的可能性,三季度草铵膦市场价格将继续上涨,重点关注【利尔化学】。

磷肥

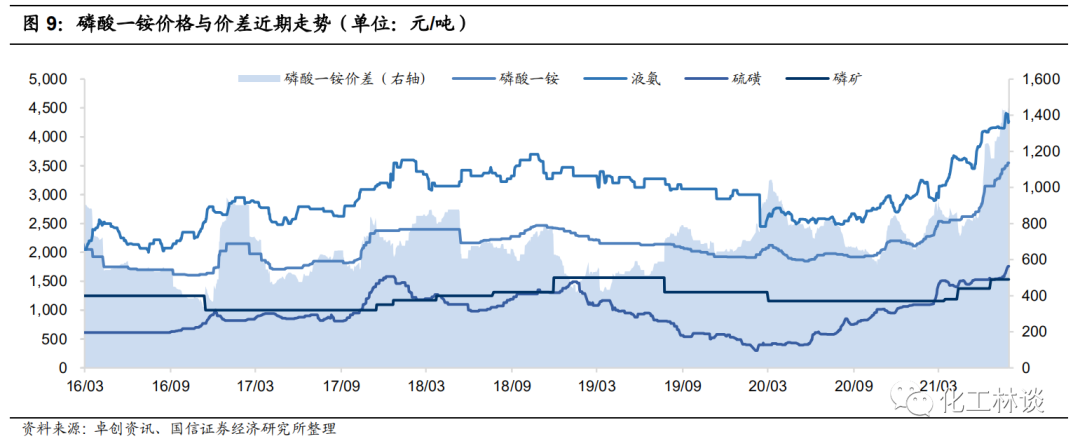

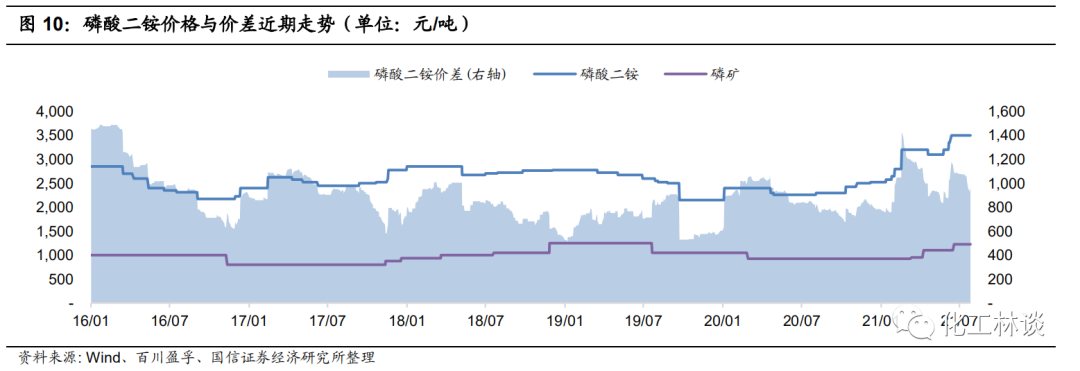

磷化工产业链共振、行业景气度持续向上,磷肥价格维持高位。自 2020年 8 月份以来,受气候、疫情、季节性波动、国际市场招标及价格带动、国家化肥商业储备实施、上游原料合成氨、硫磺、磷矿石价格稳中上行、部分生产地区限电、环保限产等综合因素影响,全国氮、磷、钾三大主要化肥价格逐步提涨。本周磷肥价格继续上涨。近日,国际市场需求量价齐升,磷酸一铵、二铵价格继续维持“淡季不淡”的态势,延续了自春耕以来的强势。供给端行业洗牌多年全国磷肥产量总体下降,当前社会库存降至较低水平,场内货源延续偏紧态势;同时,全球作物的价格高企有望带动农资的需求回暖,并拉动化肥整体景气度上升。目前,国内磷肥货源仍然偏紧,二铵企业积极响应国家保障秋季用肥安全的号召,部分企业开始限制出口接单,但当前企业预收订单较多,部分企业待发可到 8 月份;下游复合肥处于秋季备肥阶段,经销商按需采购,一铵整体强势运行。据百川盈孚数据,近期一铵市场强势上行,截至 7 月 30 日,山东地区 55%粉状一铵到站价 3600 元/吨左右,58%粉状到站价 3750 元/吨,60%粉状到站价已达 3850 元/吨;磷酸二铵方面,上周湖北地区部分企业已恢复国内报价,整体来看高于云贵出厂价格;当前湖北地区磷酸二铵主流出厂参考报价在 3350-3400 元/吨。我们看好具备产业链一体化优势、原料自给配套的企业,建议重点关注磷肥行业龙头公司【云天化】(120 万吨磷酸一铵、350 万吨磷酸二铵)、【兴发集团】(20 万吨磷酸一铵,40 万吨磷酸二铵)、【云图控股】(58 万吨磷酸一铵)、【川发龙蟒】(40 万吨磷酸一铵)。

丁辛醇

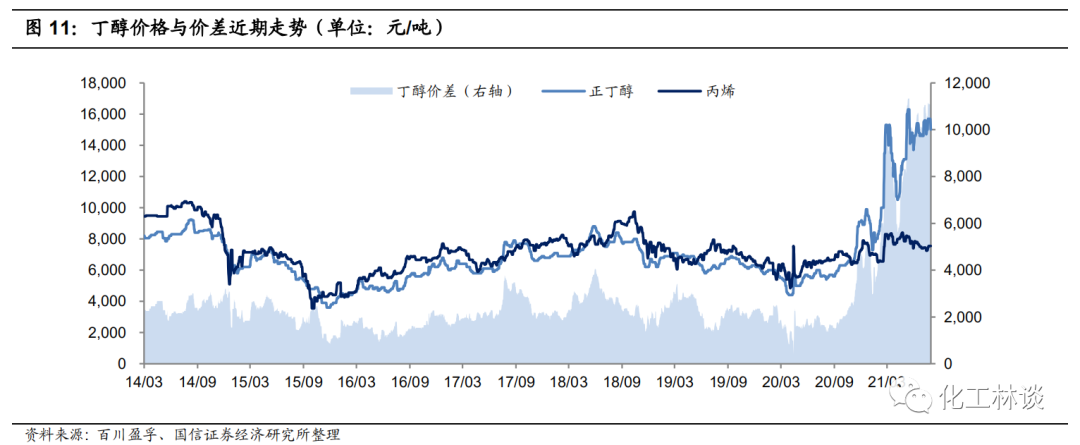

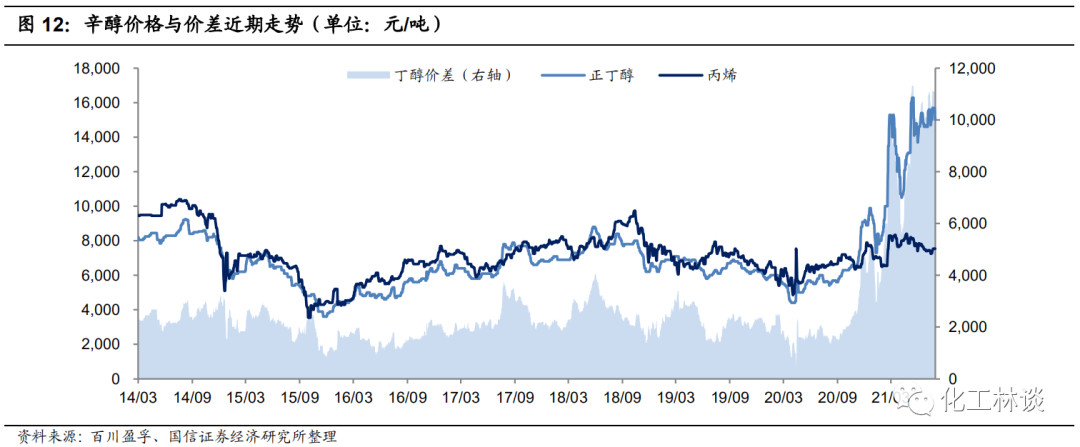

本周国内丁辛醇价格继续小幅上涨,目前华东地区辛醇价格约18800-18900 元/吨,华东地区正丁醇价格约 15600-15700 元/吨,辛醇价格较去年同期上涨超过 150%,正丁醇价格上涨超过 170%,目前卓创资讯测算辛醇毛利超过 9000 元/吨,正丁醇毛利目前也超过 9000 元/吨。辛醇下游主要应用于增塑剂 DOP和 DOTP,受益于终端下游塑料手套产线的大幅增长和 PVC 的高景气度, 2021-2022年国内 DOPT 计划新增 94.5 万吨,预计将会带动国内辛醇需求 60 万吨以上,且未来2 年国内没新增产能,供需矛盾推动了辛醇价格的上涨。正丁醇下游约 55%用于生产丙烯酸丁酯,上半年丙烯酸丁酯产量 104 万吨,同比增长 31%,1-5 月份出口同比增长 400%,下游行业的高景气度提升了正丁醇的需求。我们认为三季度丁辛醇进入需求旺季,同时国内包括天津渤化永利和蓝帆辛醇多套装置存在检修计划,我们认为丁辛醇价格有望再创新高,重点关注具备合计 75 万吨丁辛醇产能的【鲁西化工】、32 万吨丁辛醇产能的【华昌化工】。

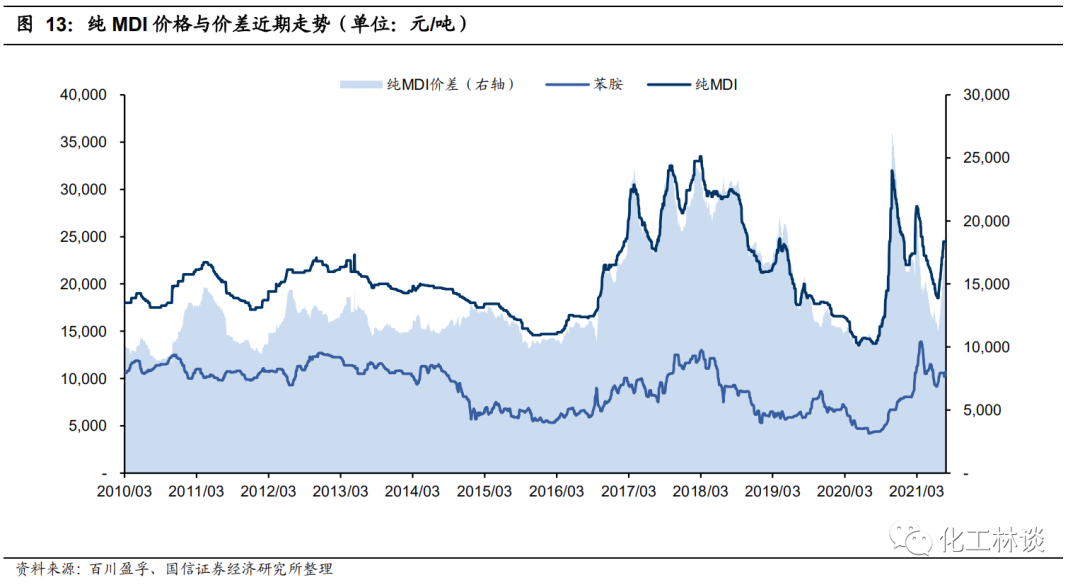

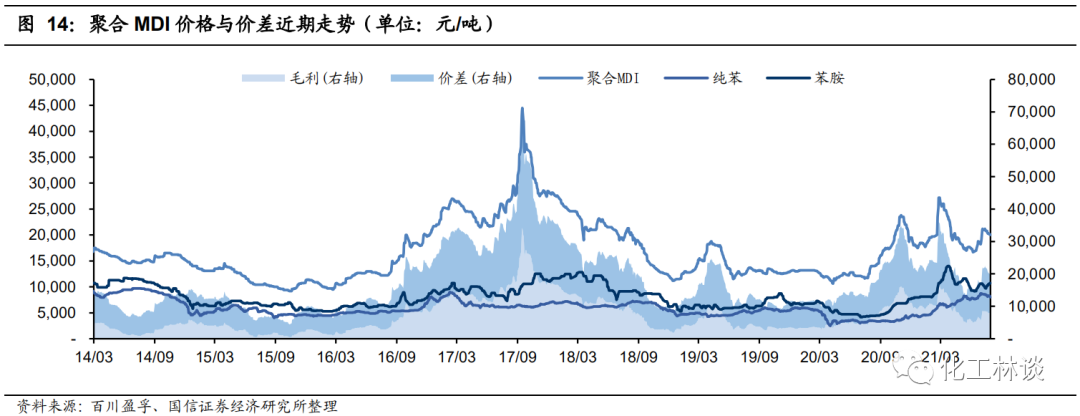

MDI

近期聚合 MDI、纯 MDI 价格大幅反弹,本周 MDI 市场整理运行。伴随海内外部分装置逐步复产,在前期价格涨势过快的背景下,进入 2021 年 3 月,受下游外墙管道保温、胶黏剂、汽车等行业整体需求低迷等影响,MDI 下游以消耗前期库存为主,国内聚合 MDI、纯 MDI 市场价格开启了下滑趋势,下滑趋势延续至 6月。从需求角度来看,冰箱方面,据奥维云网(AVC)推总数据,Q1 冰箱市场全渠道零售量为 674 万台,同比增长 43.9%,零售额为 209 亿元,同比增长 60.8%;Q2 零售量为 921 万台,同比下降 11.3%,零售额为 263 亿元,同比增长 0.4%,二季度冰箱冷柜市场明显减弱。此外,受传统淡季及相关产品价格影响,外墙、管道等行业上半年整体需求平淡,除无甲醛板材胶黏剂需求尚有亮点,其他胶黏剂需求低迷。进入 2021 年 6 月,随下游库存持续消耗、贸易商货源逐渐减少,部分厂商进入停车检修阶段,MDI 市场价格止跌,市场供需结构恢复紧平衡。同时,上半年 MDI 出口整体表现较好,据中国海关总署数据,2021 年 1-6 月,中国聚合 MDI累计出口量为 53.29 万吨,相较于去年 1-6 月累计出口量,同比增长 99.7%。此外值得注意的是,2021 年 6 月单月,中国聚合 MDI 进口量为 22,915.27 吨,同比下降 12.7%,环比下降 19.3%。这是自今年 3 月起,连续第三个月的进口量同比下降。

近期,供给端,据百川盈孚调研,上海亨斯迈二期装置正常运行为主;韩国锦湖出口欧洲市场为主,停滞中国区域报盘,日本东曹南阳 20 万吨 MDI 装置 5 月份检修45 天左右,7 万吨装置目前已经重启;欧洲亨斯迈装置正常运行,东曹瑞安受母液减量影响,装置低负运行。8 月初预计检修,时长 25-30 天。德国、美国科思创 75万吨产能受不可抗力影响,停车检修;美国陶氏 34 万吨/年 MDI 装置不可抗力停车检修;7 月 10 日烟台万华工厂停车检修一个月,市场供应量有所减少。本周,MDI价格整理运行。据百川盈孚数据,截至 7 月 30 日,聚合 MDI 万华 PM200 商谈价20000-20100 元/吨左右;上海货商谈价 19500-19700 元/吨(含税桶装自提价),周度、月度涨幅为-1.00%、+11.17%;当前上海货源报盘集中 24000-24500 元/吨,进口货源报盘集中 24000-24500 元/吨(桶装/送到),周度、月度涨幅为-0.82%、+23.04%。我们预计短期内国内 MDI 市场仍将平稳为主,短期内价格仍有上涨可能性。

7 月 29 日晚,万华化学公司公布《2021 年半年度报告》:2021 年 H1,公司实现营业收入为 676.57 亿元,同比增长 118.91%;归母净利润 135.3 亿元,同比增长377.21%;归母扣非净利润 131.95 亿元,同比增长 430.02%,基本每股收益 4.31元,大超我们此前的预期。此外,公司上调 8 月 MDI 挂牌价:自 2021 年 8 月份开始,万华化学集团股份有限公司中国地区聚合 MDI 分销市场挂牌价 20600 元/吨(比7 月份价格上调 1000 元/吨),直销市场挂牌价 20600 元/吨(比 7 月份价格上调1000 元/吨);纯 MDI 挂牌价 23800 元/吨(比 7 月份价格上调 2000 元/吨)。未来,万华化学聚氨酯业务将继续以 MDI、TDI 为核心,重点提升聚醚、改性 MDI 两个支撑平台能力,持续保持单套规模大、建设成本低、一体化程度较高等核心竞争力。我们继续坚定看好具备 260 万吨 MDI 产能的化工行业领军者【万华化学】。

氟化工

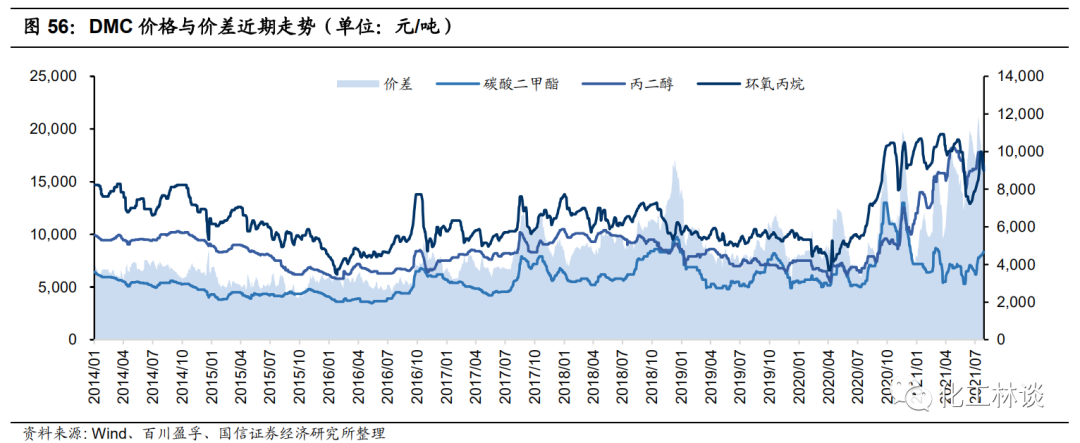

制冷剂价格平稳运行,原材料 R142b 价格大幅上涨推动 PVDF 产品价格大幅上行。氟制冷剂方面,2020 年以来,受 NCP 疫情、全球经济衰退、国内生产总值同比增长下行至 2.3%、行业周期下行探底、《蒙特利尔议定书》基加利修正案引发的 HFCs 预期配额争夺等不利因素叠加影响,氟制冷剂企业生产经营遭受冲击。进入 2021 年,二代制冷剂、发泡剂价格保持坚挺,第三代制冷剂产品的价格及价差均已进入底部区间,企业经营业绩已探底。据百川盈孚数据,截至 7 月30 日,二代制冷剂 R22 价格报 15250 元/吨(月度、季度、较年初变动幅度分别为-4.69%、-1.61%、+8.93%),二代发泡剂 F141b 价格报 27500 元/吨,均基本保持平稳坚挺运行;三代制冷剂 R32 报 11750 元/吨(7 日、较年初变动幅度分别为-2.08%、-9.62%),部分厂商处于亏损状态;R125 报 24000 元/吨,近期产品价格有所回落(周度、月度跌幅分别为 7.69%、17.24%),目前仍然维持盈利;R134a报 18750 元/吨(较年初涨幅为 4.17%,较 2020 年同期涨幅达 17.19%),厂商维持微利。整体来看,随着供给侧结构性改革不断深化、配额管理将在立法层面落地、行业竞争格局趋向集中,而下游需求恢复平稳增长,我们看好三代制冷剂有望迎来景气反转的拐点,三代制冷剂龙头厂商将迎来经营业绩的大幅修复及复苏。PVDF 方面,PVDF 主要应用于涂料、线缆护套、锂电池、石油化工和输油管、水处理膜、光伏组件背板等许多领域。在全球新能源车迅猛发展的背景下,锂电池对PVDF 树脂的用量急剧增加,据氟化工数据,PVDF 树脂的扩产周期约 3 年,严重滞后于锂电池需求增长速度。从原料角度来看,国内一般采用 HCFC-142b 脱 HCl的工艺路线制备 VDF。自年初以来,PVDF 的原料 R142b 供应极度紧张,R142b出厂价格从 2 万元/吨起开始持续上涨。据百川盈孚数据,截至 7 月 30 日,浙江三美 R142b 报价为 95000 元/吨,周度涨幅为 26.67%,月度涨幅为 46.15%、较年初涨幅达到 375.00%,较去年同期上涨 493.75%。目前,据百川盈孚数据,聚偏氟乙烯(PVDF)山东涂料级、山东粒料级的产品均价分别达到了 22、19 万元/吨,分别较年初上涨 214.29%、171.43%,锂电用报价 21.0-25.0 万元/吨,实际成交成交因产品质量、功能用途等差异较大。据百川盈孚数据,2020 年,国内 PVDF 消费量 4.8 万吨,涂料为 PVDF 最大下游,占比 36.94%。锂电池和光伏是增速最快的领域,我们预计 2021-2023 年,国内 PVDF 需求量分别为 6.09 万吨、7.28 万吨和8.35 万吨,锂电池对 PVDF 的消耗量有望于 2022 年超过涂料。根据百川盈孚数据,截至 2021 年 6 月,国内 PVDF 总产能规模约为 7 万吨。根据我们预测,2021-2023年全国新能源汽车产量分别为 240、360、460 万辆,分别同比增长 75.68%、50%、 和 27.78%。假设全国动力电池产量保持与新能源汽车相同增速,则预计 2021-2023年国内动力电池产量分别为 145.81、218.72、279.48GWh。假设 1GWh 需要正负极材料 3000吨,PVDF添加量占比为 5%,每 GWh需要 PVDF 150 吨,则 2021-2023年动力电池用 PVDF 粘结剂需求量分别为 2.19、3.28、4.19 万吨,需求增速较快。伴随未来几年在高性能、高附加值氟产品等应用领域的不断深入,我国氟化工产业快速发展的势头有望延续。我们看好产业链完整、基础设施配套齐全、规模领先以及工艺技术先进的氟化工龙头企业:【巨化股份】、【三美股份】、【东岳集团】、【昊华科技】及萤石资源巨头【金石资源】等公司。 PO-DMC-PG

本周碳酸二甲酯(DMC)价格小幅上涨,丙二醇(PG)与主要原材料环氧丙烷(PO)价格均出现回落,DMC-PG-PO 价差与上周基本持平。本周 DMC 价格上涨 200-300 元/吨,山东主流成交价 8300 元/吨,华东、华南市场主流成交价为分别为 8200、8500 元/吨,电池级 DMC 价格在 9500-10000 元/吨。供给端来看,目前国内工业级 DMC 产能约 90 万吨/年,近期天气高温检修增加,重庆东能、东营顺新、中科惠安合计 15 万吨/年产能延续停车检修,华鲁恒升 3 万吨/年装置停车,行业开工率维持在 7 成左右;需求端来看,主要集中在聚碳酸酯、电解液溶剂、涂料胶黏剂等传统应用领域:电解液方面生产厂商开工良好,近期溶剂市场紧缺,电池级 EMC/DEC 需求大增拉动对于 DMC 需求;聚碳酸酯方面开工率有所提升,利华益、盛通聚源刚需采购,中蓝国塑装置开车,湖北甘宁装置延续停车。短期来看,近期装置检修较多,DMC 价格有望稳中上涨;中长期来看,石大胜华、华鲁恒升年内还有新增产能投产计划,DMC 有望出现过剩局面价格承压。

本周丙二醇(PG)价格下调约 1000 元/吨,华东市场均价 16500 元/吨;华南市场均价 17000 元/吨;华北及山东地区均价 16500 元/吨。本周丙二醇企业平均开工率约为 80%,部分厂家短期检修结束,开工率仍维持 80%左右高负荷开工。但由于原材料环氧丙烷价格下跌,且丙二醇国内下游不饱和树脂市场进入高温淡季,因此成本端支撑减弱导致。

本周环氧丙烷(PO)价格下调约 1500 元/吨,一方面由于国内下游聚醚需求进入高温淡季,另一方面海外环丙工厂开工负荷逐渐提升,目前华东送到价 16500-16900元/吨;山东现汇主流价 16000-16100 元/吨。从 PO-DMC-PG 价差来看,三季度平均价差为 10400 元/吨,同比大涨 91.2%,环比二季度上涨 16.1%,本周平均价差10700 元/吨,环比小幅下降 0.9%,价差仍几乎为历史最高。山东、华东地区 PO装置受台风影响开工率波动较大,DMC 下游需求较好,但国内丙二醇主要为 DMC装置联产,随着海外开工负荷提升,短期看价格以维稳为主,中长期来看丙二醇价格将逐渐恢复常态化,重点推荐【石大胜华】、【华鲁恒升】。

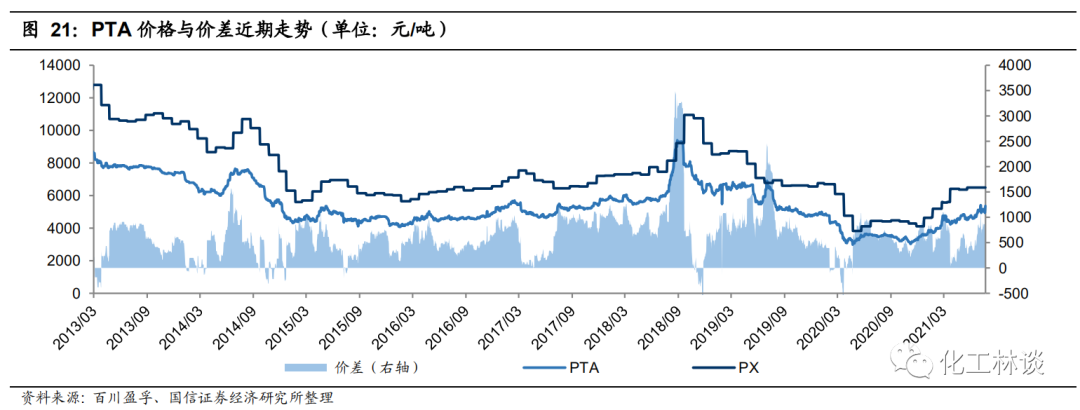

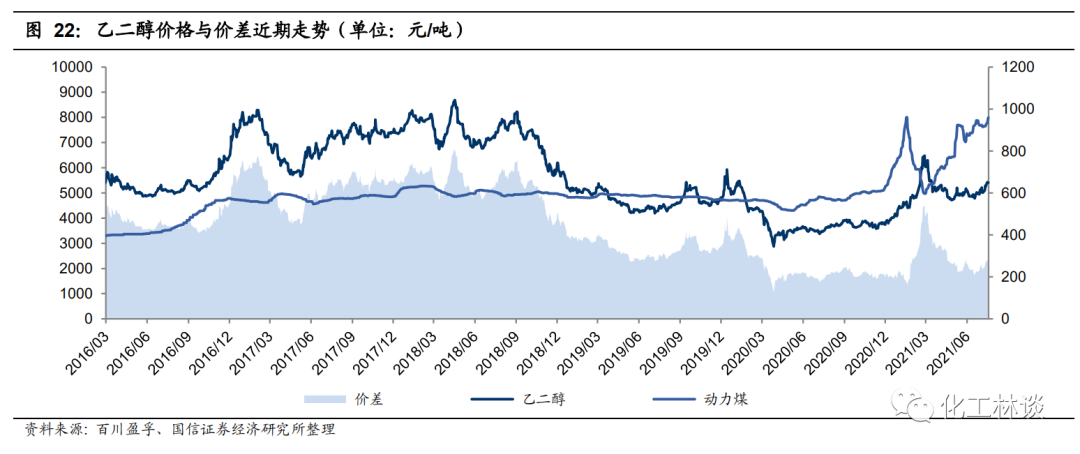

PX-PTA&乙二醇

涤纶长丝原材料:本周 PX 市场价格下滑,本周 CFR 中国周均价为 919.33 美元/吨,环比下跌1.41%;FOB 韩国周均价为 900.33 美元/吨,环比下跌 1.53%。PX 供应端:周内无明显装置变动,市场供应量变动不大,长期看PX 在建产能较多,未来供应格局预计较为宽松。本周 PTA 市场震荡上行,本周华东市场周均价 5132 元/吨,环比上涨 0.80%;CFR 中国周均价为 708 美元/吨,环比下跌 1.01%。供应端:根据百川盈孚,逸盛石化 330 万吨/年 PTA 装置降负后恢复、洛阳石化装置检修后重启,市场供应整体小幅上涨,长期看 PTA 在建产能较多,预计供应格局较为宽松;需求端:下游聚酯产品开工维持在较高位置,对原料 PTA维持刚性需求。综合来看,涤纶上游将维持宽松的格局,整体未来 1-2 年上游利润水平预计维持在低位。 本周国内乙二醇市场价格整体上行,本周华东市场均价为 5420 元/吨,较上周均价上涨 6.40%,华南市场均价为 5360 元/吨。成本端:乙烯国际价格小幅上涨,石脑油国际价格持续下跌,成本端支撑较弱。供应端:华东港口库存量少,加上海外装置陆续计划检修,进口量缩减,国内几套装置故障短停,煤制资源偏紧,国内整体供应增量不及预期,远期来看供应压力较为突出。需求端:下游聚酯行业仍保持高负荷运行,实际需求表现尚可。

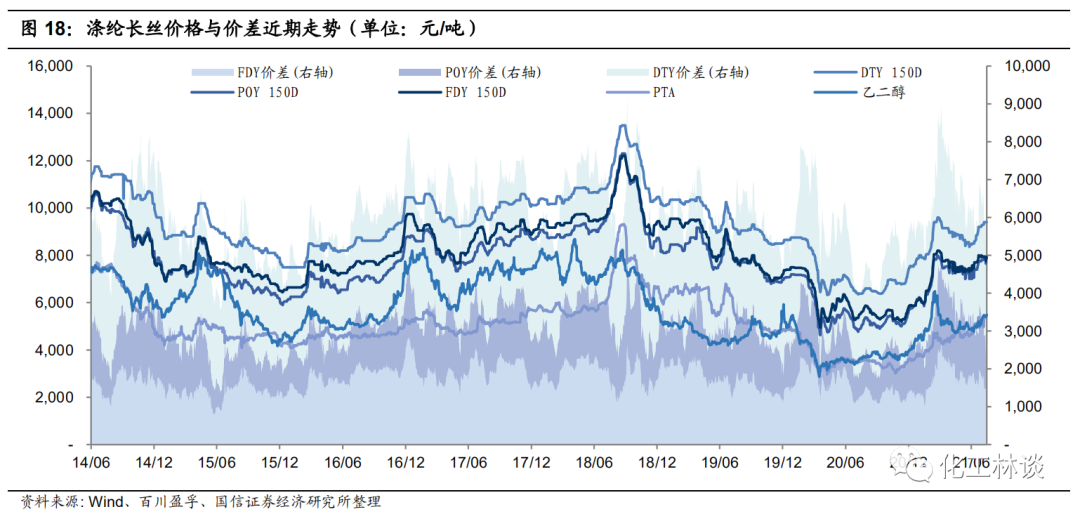

涤纶长丝

本周涤纶长丝下跌,POY 价格 7925 元/吨,下调 25 元/吨;FDY 价格为 8100 元/吨,下调 50 元/吨;DTY 价格为 9425 元/吨,上调 100 元/吨。供应端:本周涤长丝企业平均开工率约为 94.7%,基本维持稳定,远期看长丝供给增速不大;需求端:江浙地区化纤织造综合开机率为 76.24%,秋冬面料逐步进入需求旺季,远期看随着海外疫情逐步修复,下游纺织服装需求逐步向好。利润方面:POY平均盈利 220.22 元/吨,下跌 268.46 元/吨;FDY 平均盈利 5.22 元/吨,下跌 258.46元/吨;DTY 平均盈利 430.42 元/吨,下跌 103.26 元/吨。整体来看,涤纶长丝企业利润水平尚可。建议关注涤纶长丝龙头【恒力石化】、【荣盛石化】、【东方盛虹】和【新凤鸣】。

丙烯酸及酯

本周国内丙烯酸市场价格持续走高,华东价格 13700 元/吨左右,上调 1500 元/吨;华北价格 13700 元/吨,上调 1500 元/吨;华南价格 13800 元/吨左右,较上周同期价格上调 1500 元/吨。原料方面:原料丙烯窄幅下调,成本支撑力度偏弱。供应方面,部分企业装置存在检修,行业整体开工偏低,现货供应有所减少,叠加台风影响部分华东工厂出货,现货供应进一步缩减。需求方面:本周丙烯酸酯市场价格上涨 200-500 元/吨,下游需求有所增加,行业开工率有所回暖。预计受装置检修影响,未来丙烯酸及酯供需有望维持偏紧,价格有望持续上涨,建议关注【万华化学】。 3

本周重点数据跟踪

重点化工品价格涨跌幅

本周化工产品价格涨幅前五的为丙烯酸(9.50%)、PTA(5.75%)、苯胺(5.55%)、锦纶 7 切片(5.22%)、辛醇(4.47%);本周化工产品价格跌幅前五的为 R410a(-10.20%)、环氧氯丙烷(丙烯法)(-9.28%)、环氧氯丙烷(甘油法)(-9.28%)、R134a(-7.14%)、R125(-5.71%)。

重点化工品价差涨跌幅

本周化工产品价差涨幅前五的为 R125(214.30%)、己内酰胺(100.00%)、醋酸乙酯(25.42%)、丙烯(MTO 法)(23.31%)、苯胺(20.03%);本周化工产品价差跌幅前五的为醋酸乙烯(-253.26%)、硬泡聚醚(-105.57%)、软泡聚醚(-47.89%)、R134a(-38.96%)、环氧氯丙烷(甘油法)(-26.68%)。

4

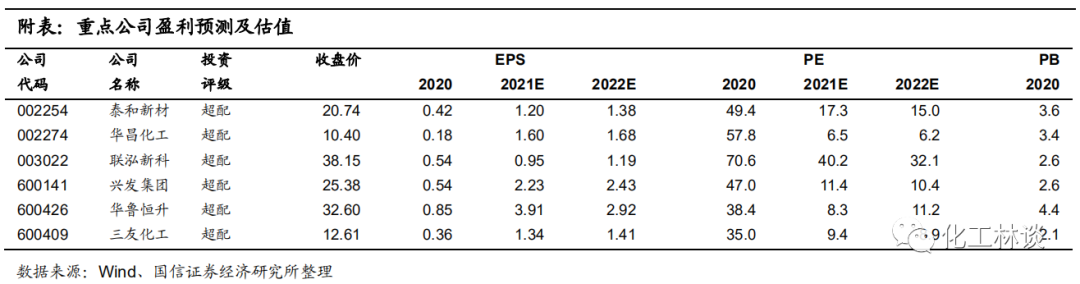

本周重点标的盈利预测

水晶球APP

高手云集的股票社区

X

公安备案号 51010802001128号

公安备案号 51010802001128号