-

供给的两大矛盾,需求的三重催化:站在锂长期成长的起点上

机构研报精选 / 2021-07-29 13:08 发布

时隔一季度碳酸锂再提价,海外精矿价格持续走高

锂盐价格端,上海有色金属网7月20日上调电池级碳酸锂报价至8.8万元/吨,为自4月以来首次上涨,无锡盘“碳酸锂2110”价格强势升至11.1万元,上市17天以来价格涨幅超20%。精矿价格端, Galaxy在其二季报电话会中表示二季度长单价为750美元/吨,散单精矿拍卖价已高达900美元/吨。我们认为在短期无增量矿石供给背景下,精矿价格中枢有望继续走高,建议关注澳洲锂精矿龙头企业:Pilbara Mineral(ASX:PLS)。

下半年锂盐边际供需趋紧,持续看好氢氧化锂价格上行

据我们统计,下半年国内头部正极厂新增产能25.5万吨,(对应12.2万吨三元正极,13.5万吨磷酸铁锂正极),而新增锂盐产能仅为3.5万吨(三季度末投产永兴材料二期1万吨碳酸锂与中矿资源2.5万吨锂盐项目)。由此计算,下半年国内锂盐供需存在5.43万吨锂盐边际缺口。结构性上国内1-5月三元渗透率已升至33.8%,沿着我们锂盐三阶段研究框架,(详见7月12日报告《碳酸锂提单买卖协议推出,关注锂价上涨第三阶段》)我们认为全球高镍将持续渗透,持续看好第三阶段氢氧化锂价格持续上涨。

供给的两大矛盾,需求的三重催化

供给的两大矛盾:

1)21H2新增供给有限。下半年主要供给增量来自于南美SQM 5万吨扩建与ALB 4万吨碳酸锂年末投产。而细分来看,SQM受淡水及环保影响存在压力,而雅宝达产需先完成盐田Yield Improvement,南美盐湖实际增量恐不及预期。

2)22年供给增量真空期。而观望22年,矿石端仅有Ngungaju(Altura) 20万吨精矿带来少量增量,而盐湖端主要来自于赣锋/LAC Cauchari-Olaroz 4万吨锂盐放量,此轮率先投产项目多为上轮停滞资本开支的棕地资源,而上游持续萎靡的资本开支将进一步延期优质绿地项目的开发。

需求端的三重催化:

1)H1新能源车产销大超预期,上修21年全球新能源车销量预测至580万辆。国内H1新能源车销量120.6万辆,同比高增200%。而欧盟要求2030年减少55%碳排放,2035年实现全电动化,结合5月拜登新能源车扶持计划,我们认为强势的碳中和政策将有效推动欧美新能源车放量,进一步上修21年新能源车产销预期至580万辆。

2)H1国内正极材料产量43.6万吨,高镍三元结构性持续向好。国内上半年生产正极材料43.6万吨,同比高增134.9%。结构上看,H1三元材料产量约为17.1万吨,磷酸铁锂产量15.5万吨,考虑高镍材料渗透率自去年一月13%快速上升至今年5 月37.7%,我们预计随着下半年产能的集中释放,高镍材料市场占比将迎来飞速提升。

3)OEM厂入局,需求放量再加速。自大众宣布投建6座电池厂以来,Stellantis与戴姆勒在过去两周内相继宣布投资300亿、400亿欧元用于电气化战略及电池厂制造,头部整车厂的入局将有效推动全球电动化步伐,锂盐需求或再加速。

站在锂长期成长的起点上

至此,我们认为锂供给未来两年内相对有限,而下游需求将持续向好,锂盐供需将维持紧平衡,锂价中枢有望持续上行。站在锂成长的起点上,我们挑选三大角度建议关注:

弹性角度:永兴材料,融捷股份

估值角度:雅化集团,西藏珠峰

长周期角度:赣锋锂业

01

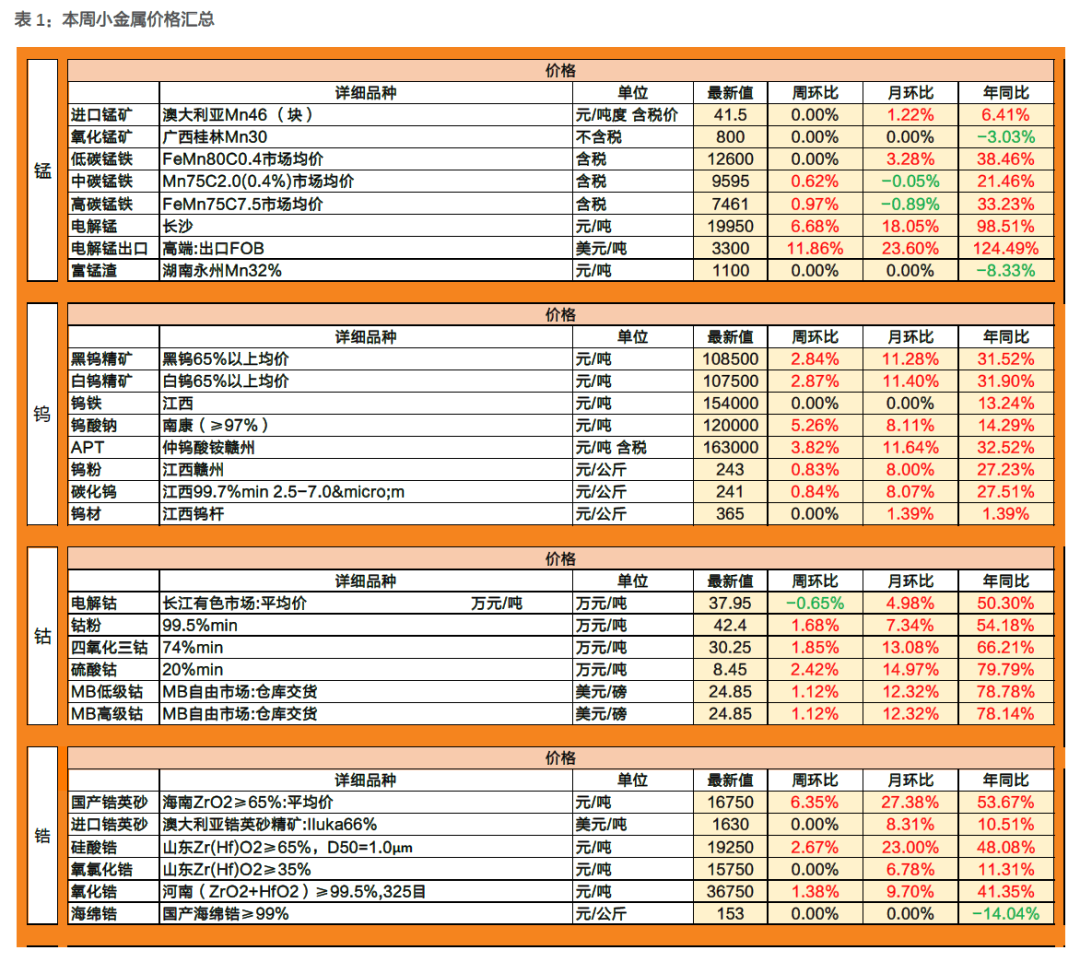

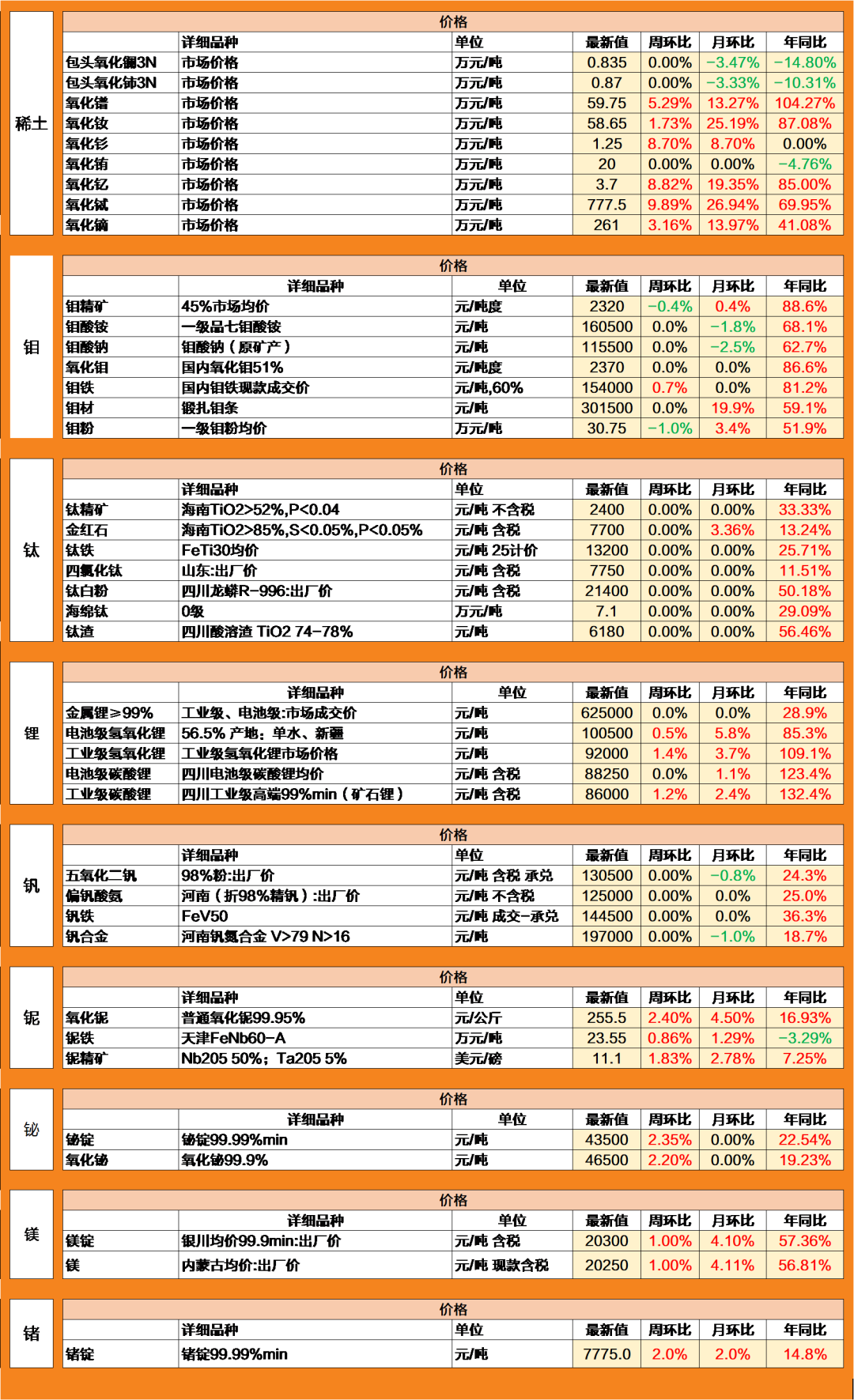

小金属价格汇总

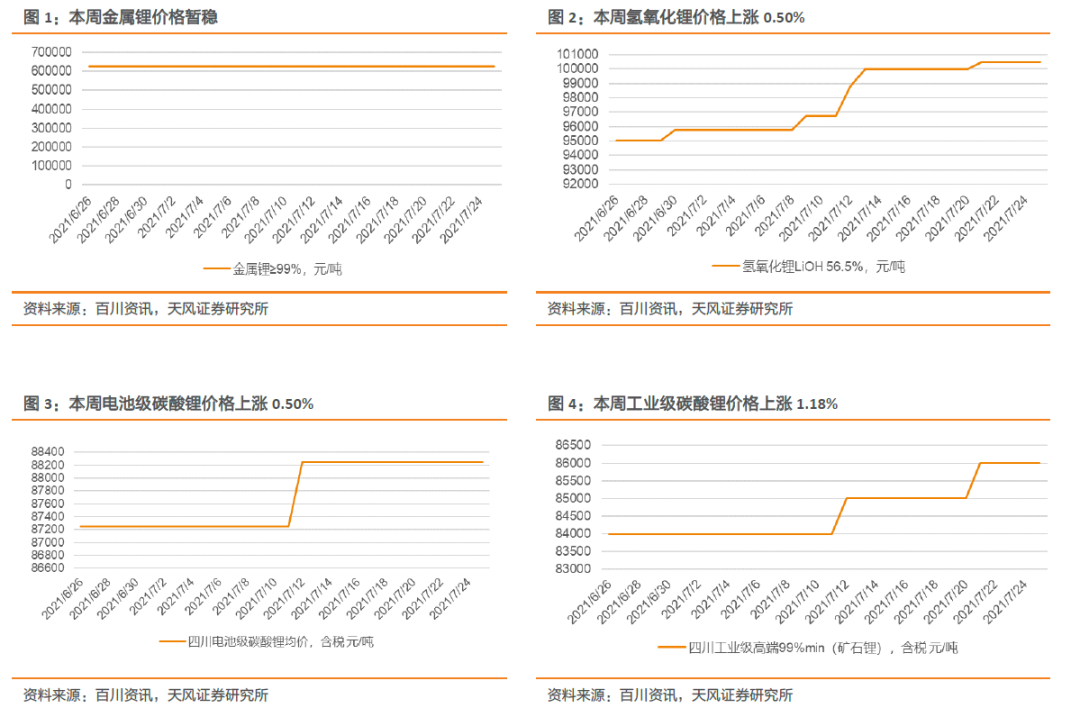

本周(7月19日-7月25日),新能源板块方面,氢氧化锂价格继续冲高,供应收紧货源供应偏紧,市场出货较少。电池级氢氧化锂市场成交价格同样小幅上涨维持趋势,市场行情依旧,供需未见改善,预计后市电池级氢氧化锂继续挺价,有望进一步上涨。本周国内工业级氢氧化锂市场成交价格提价明显,厂家持续高位生产,锂电市场表现强劲拉动货源进一步紧张,供不应求,部分企业计划扩产但是短期内供需现状难以扭转,预计后市工业级氢氧化锂价格短期内将持续上升。

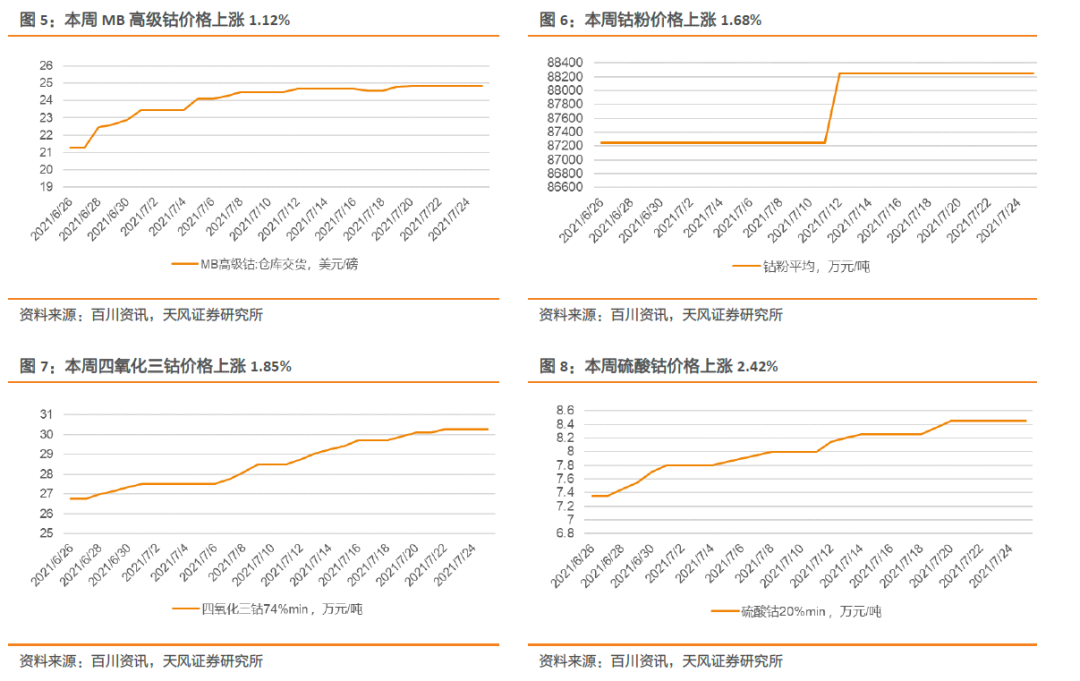

钴方面,本周整体钴市随着第三季度旺季的展开市场维持全面上涨。本周MB钴、硫酸钴、四氧化三钴7月累计涨幅均超过10%。本周国内金属钴价格继续上扬,MB钴价格连续多周稳定上涨,市场需求未有明显改善,预计短期内市场价格随原料价格变化为主。硫酸钴随着南非暴乱引起的断航的恢复,供给持续好转,需求端旺盛,后市预期向好预计硫酸钴仍有价格继续上调空间。

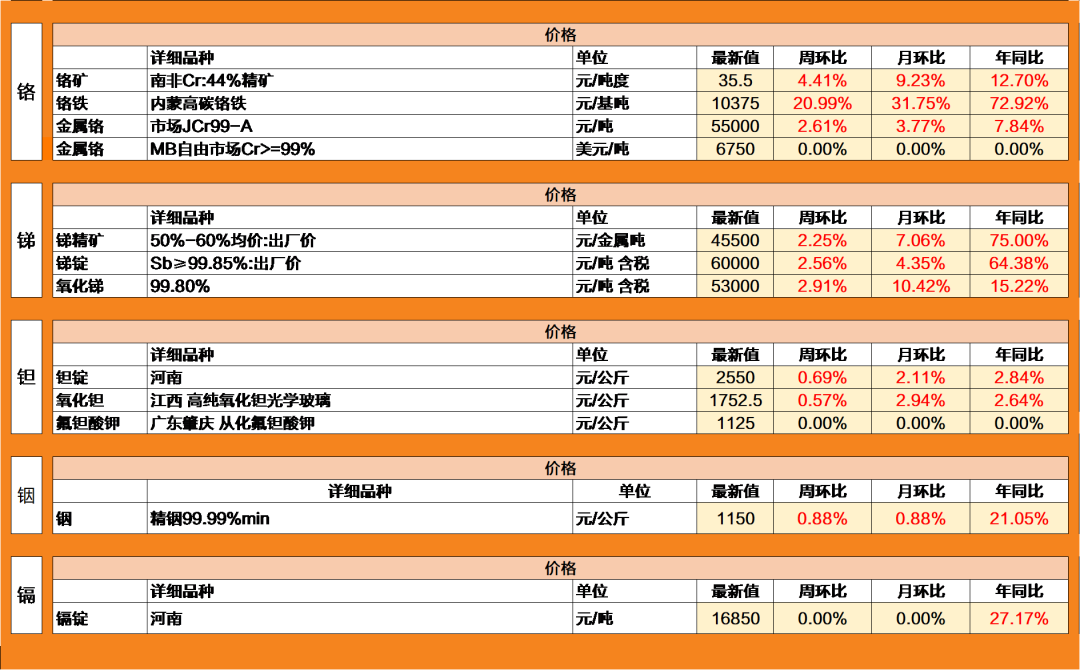

本周其他小金属:本周小金属价格迎来普涨。五氧化二钒,镉锭价格暂稳。锑精矿价格上涨2.25%,铬上涨4.41%,锗锭上涨1.97%,铟锭上涨0.88%,精铋上涨2.35%,氧化钽价格上升0.57%,氧化铌上涨2.40%。

01

锂:行情向好,锂价持续上涨

综述:本周锂市全面小幅上涨。本周碳酸锂、氢氧化锂持续上升,市场需求持续放量,原料端厂家开工情况基本维持正常水平,但是市场货源供应一般,拿货困难。综合来看碳酸锂和氢氧化锂库存水平均略有下降,未来预计依然保持良好上升趋势。金属锂市场价格持续平稳与上周持平,市场行情来看企业开工充足市场供应稳定,需求端订单支撑也较为充足。未来预计金属锂价格将持续维持稳定。

02

钴:迎接三季度放量,钴价上涨

综述:本周钴市价格整体显著上涨。国内钴市行情持续回暖,国内锂电市场叠加海外工业复苏需求双重景气,三元电池需求持续放量,叠加手机消费势弱,总体钴市需求端依然持续上涨,带动钴粉、四氧化三钴、钴盐等的价格上涨。供给端方面,华东华南部分地区停产,整体供应趋紧。随着未来预计欧洲、中国的第三季度新能源汽车消费进入旺季,未来全球市场行情依然维持高景气,价格支撑较为充足。

四氧化三钴:本周四氧化三钴价格涨势延续上涨1.85%。本周供应端上积极生产,开工基本稳定,库存量小幅上涨,市场供应趋近稳定。下游需求随着进入第三季度逐渐回暖,订单支充足。总体来看市场成交情况一般,供需关系改变不显著,预计未来小幅涨势或将继续延续。

03

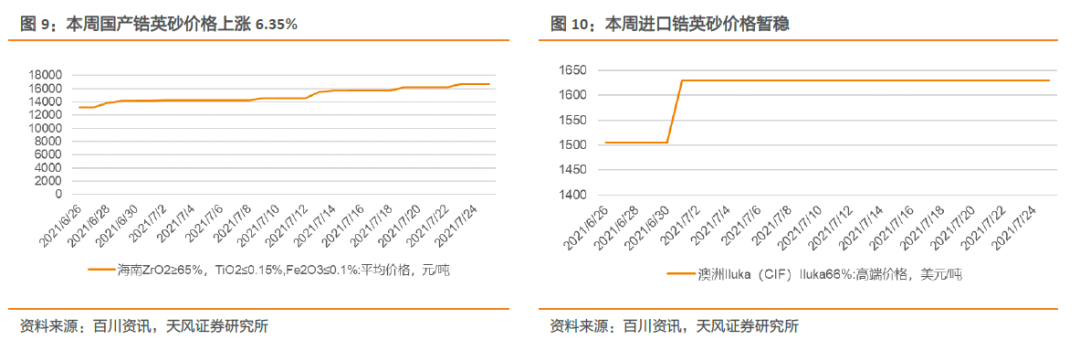

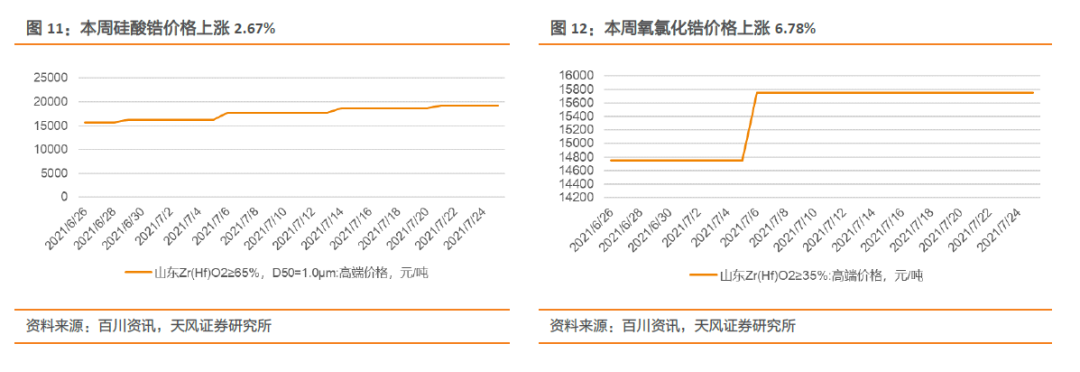

锆:供需紧张,钴价大幅上涨

综述:本周国内锆市场行情持续升温。本周除进口锆英砂外均出现显著幅度增长,由于市场现货供应的持续紧张,下游询盘采购积极,需求旺盛,整体市场供不应求,下游需求旺盛。市场受 RBM 方面负面消息影响,炒作热情高涨,预计短期内供需关系难以改善,预计后市将继续保持上涨预期。

锆英砂:本周国内锆英砂价格大幅上涨达6.35%。国际市场受 RBM 项目停工影响,进口受限,市场持货观望情绪较浓,加之内市需求端持续旺盛,供给端主导议价持续走高。生产端预计未来RBM短期内难以主导改善供需关系,预计后市锆英砂价格或将仍有上升空间。

硅酸锆:本周硅酸锆价格上涨2.67%。受到RBM 矿砂负面消息影响,硅酸锆市场同样炒作情绪浓厚,国内外厂商持单惜售,下游工厂普遍存货不足,开工产能持续受限。整体来看市场供不应求,预计后市硅酸锆价格将再度上涨。

氧氯化锆:本周氧氯化锆价格大幅上扬达6.78%。本周氧氯化锆市场行情维持坚挺运行,主流价格为 15600-15800 元/吨。受生产原辅材料价格上升压力,氧氯化锆化工产品成本不断抬升,但是下游需求依然旺盛,供给不足导致订单挤压中游产业的企业利润空间受挤压显著。预计后市行情延续。

04

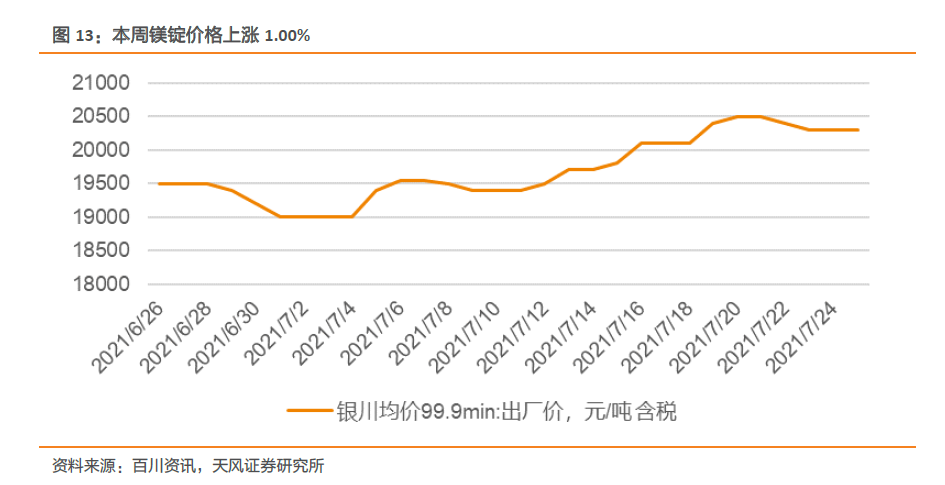

镁:供需改善,镁价涨幅收紧

综述:本周镁市场价格先涨后跌,总体小幅上涨1%。本周金属镁上游工厂库存持续减少,下游镁粉以及铝加工工厂开工率下降,整体需求下降。本周在环保消息发酵、成本面高位运行、夏季工厂停限产检修及中间贸易商赶船期等多重因素影响下,镁价在需求放缓的情况下依然维持上升趋势。供需环境持续地改善预计未来市场价格涨势偏弱。

05

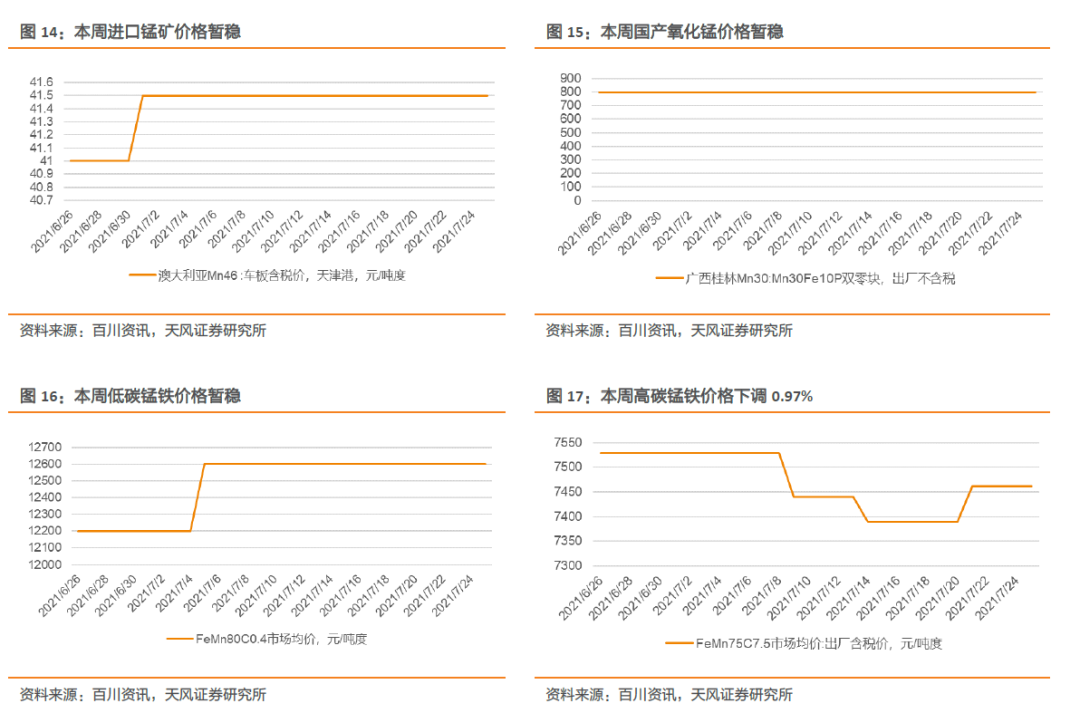

锰:涨跌互现,锰价持续盘整

综述:本周锰价涨跌互现。各主产区限电限产严重,部分其他区域在产企业核定的能耗少,现货市场可售库存再次告急,目前北方大部分生产企业排单已到月底至下月中旬。供应收缩是市场由跌转涨的主要因素。

锰矿:本周锰矿价格暂稳。整体来看收到受北方主产区限电限产影响,买方询盘较少,卖方部分下调试探价格,锰系合金的表现暂时无法拉动锰矿大市。总体来看锰矿价格底部有支撑但上升空间未打开,预期短期锰矿价格难有较大幅波动。

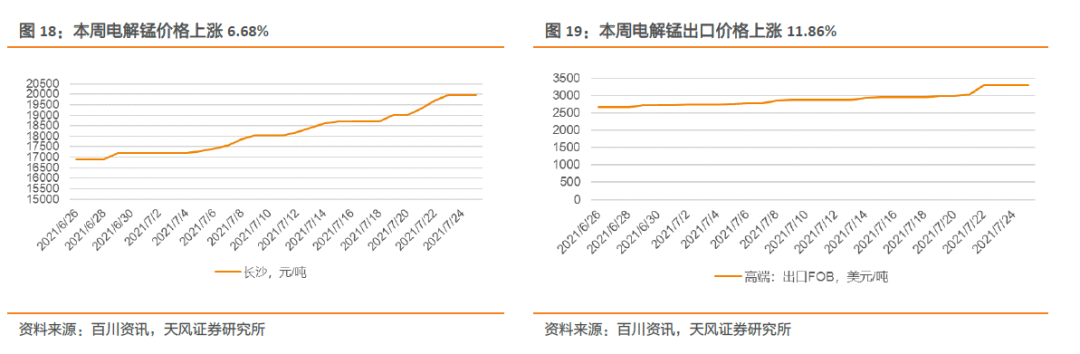

电解锰:本周内电解锰市场继续大幅上涨。市场方面,本周场内现货资源仍显紧张,部分联盟单位停产升级中,叠加局部环保督查及电力限制等因素,锰厂供应量再度缩减,本周国内主产区电解锰平均日产量为3792吨/日,环比上周减少8.8%。需求端方面,下游钢招尚未开展,由于电解锰价上涨幅度较大采购偏谨慎。后市预计供需难以短期内改善,锰价或继续上涨。

06

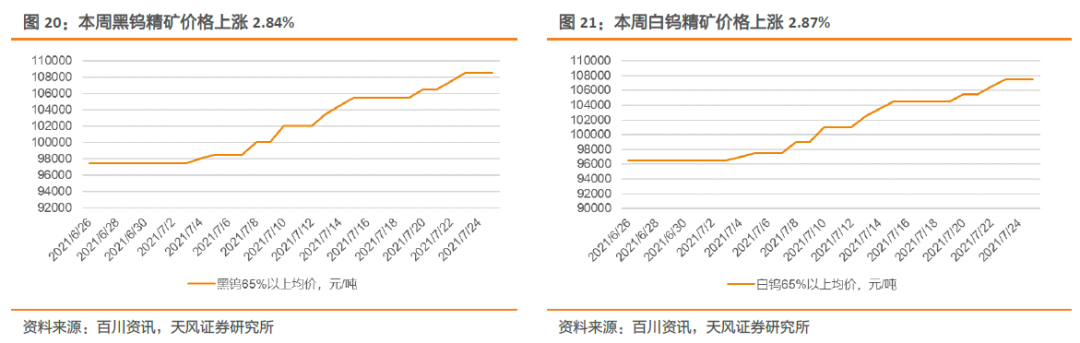

钨:供需博弈,钨价持续上涨

综述:本周钨价延续上涨趋势。本周供应端受环保管控以及生产商惜售情绪的影响,现货进入市场较少,叠加今年批量小型矿山减产,产量总体收紧。需求端进入下游合金消费的淡季周期,出口贸易环境偏差,总体来看需求端同样表现一般。综合来看钨市短期现货流通性收紧,库存持续低位,未来价格或呈波动上升。

钨精矿:本周黑、白钨精矿价格上涨2.84%、2.87%。原料端供应相较上周未出现明显改善,现货流通依然停滞,贸易商持单观望较多,下探让价空间有限。库存处于低位,消费端同样观望价格走势进行操作,采购谨慎,产业链上下游博弈心态明显,市场现货流通较缓慢。预计短期内价格波动需关注供需端各自的放量情况,预计后市钨精矿价格继续上涨。

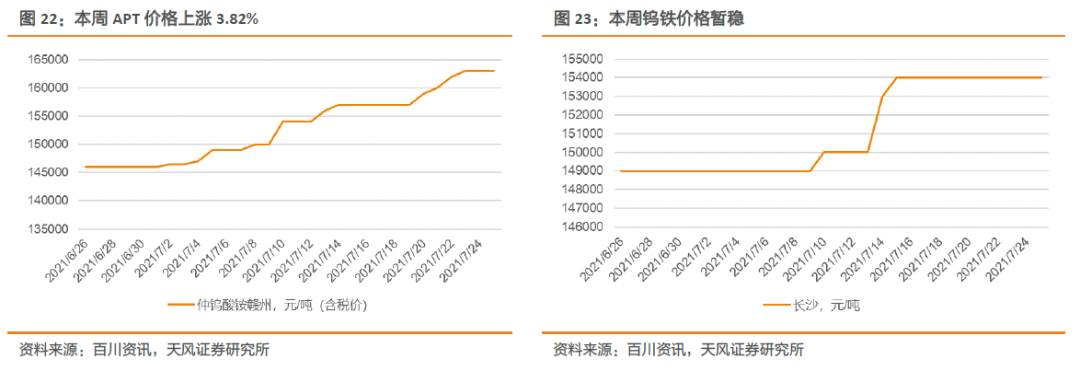

仲钨酸铵(APT):本周 APT 市场价格显著上涨3.82%。APT厂商受上下游两头挤压明显。目前的市场交投围绕刚需展开,卖方库存压力小,持货盼涨,而消费端的议价能力偏弱,成交困难。博弈局势延续,后市需持续关注供需交单情况,预计仲钨酸铵价格逐渐稳定

钨铁:本周钨铁价格暂稳。市场进入固盘,新增市场需求较少,且部分大企进入停产检修期,导致场内现货减少,支撑价格。受原料端影响下游消费进入观望,预计后市价格小幅度上涨或维稳。

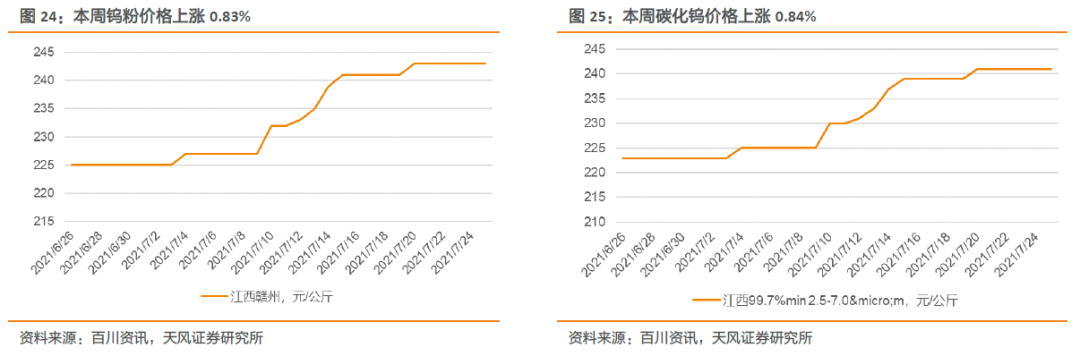

钨粉/碳化钨:本周钨粉、碳化钨报价小幅上涨0.83%和0.84%。消费端随着合金端消费进入传统需求淡季,部分粉末企业的订单排至 8 月末,短期对原料采购暂缓观望导致市场订单支撑一般,市场交投停滞。预计后市钨粉、碳化钨粉价格继续上涨

07

钼:持续盘整,钼价小幅波动

综述:本周中国钼价基本稳定,国际价格回落。本周大型矿山宣布停产检修,但是市场放单了结较多,总体来看供应端维持平衡。受河南暴雨影响,部分产能受限,产量下降导致现货库存受到一定影响,或将助力钼价抬升。

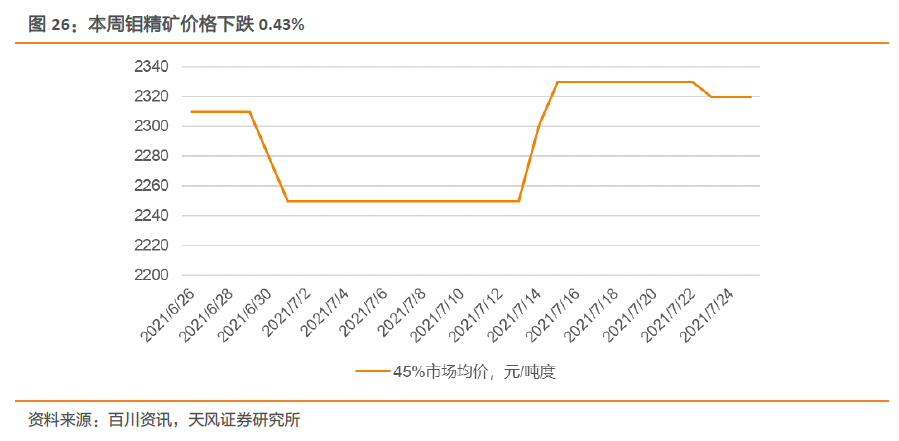

钼精矿:本周钼精矿小幅回调0.43%。本周厂家出货意愿提高,叠加较多持仓获利了结,成交以低位展开,总体表现稳定。下游企业观望较多,成交达成情况一般。预计后市在在美洲计划持续减产和大型矿山停产检修的情况下, 钼精矿价格将逐渐回归理性。

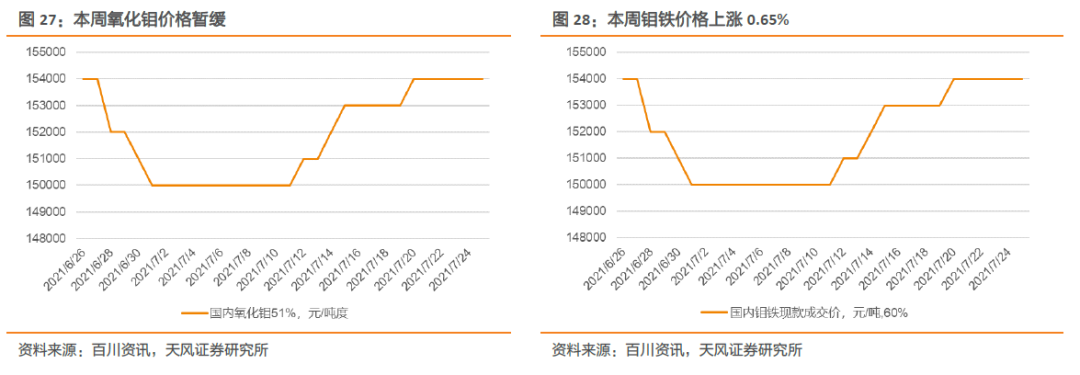

氧化钼:本周氧化钼价格暂缓。7、8 月正值国际市场休假期、需求淡季,国际氧化钼价格持续回落带动国内价格涨势暂缓。随着国内市场进出口调节内,国内外价格差距逐渐缩小。预计后市氧化钼价或将继续窄幅调整。

钼铁:本周钼铁价格小幅上涨0.65%。本周钼铁供应端出产量约4300吨,较上周小幅下降,对接国际市场休假期开工率下降。需求端表现一般,目前钢招总量约6000吨,仍有部分钢厂后期有钢招计划,预计后期有望突破10000吨。预计后市价格总体稳定小幅波动。

08

钛:市场势弱,钛市价格稳定

综述:本周国内钛市场价格基本稳定。国内市场总体表现均较为稳定,钛矿、金红石、钛白粉等供需情况总体都偏弱势,上游开工不足,下游需求缩量,总体成交紧缩,价格波动较小。

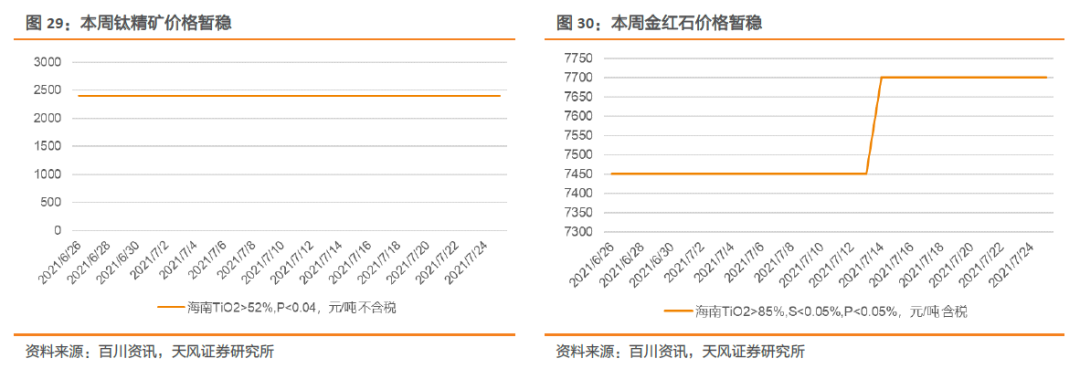

钛精矿:本周钛精矿价格暂稳。供应端市场疲软,放量困难,大厂进入检修,小厂持续压价但依然偏谨慎。需求端钛白粉厂家库存上升成单困难,市场需求量极少。钛渣企业下游消费持续弱势,库存堆积,需求增量不显。

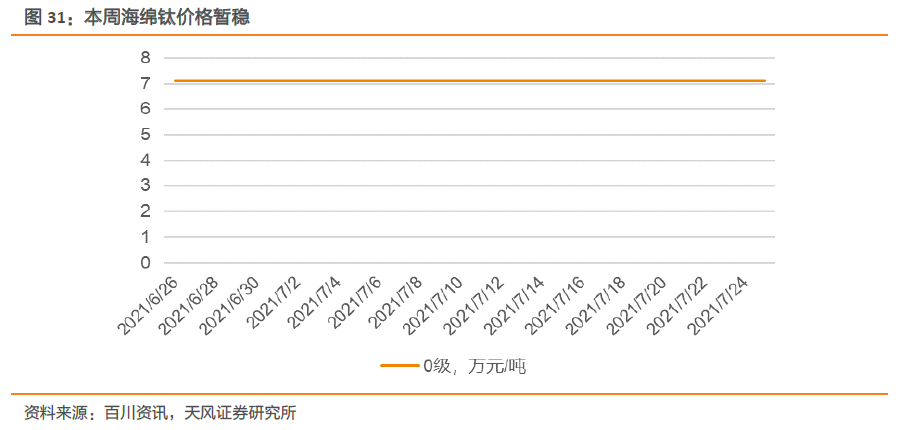

海绵钛:本周海绵钛市场价格暂稳。供应端本周镁锭受煤炭影响货紧价扬,四氯化钛供应量与上周相比有所下降。云南地区限电政策仍在,预计本月底结束,海绵钛受此影响,供应下滑。需求端钛材处于消费淡季,镁价格上涨进一步压缩钛材需求。综合来看,海绵钛企业订单充足,产销达满,库存处于低位。预计未来海绵钛继续维持稳定价格,主要关注下游需求放量情况。

09

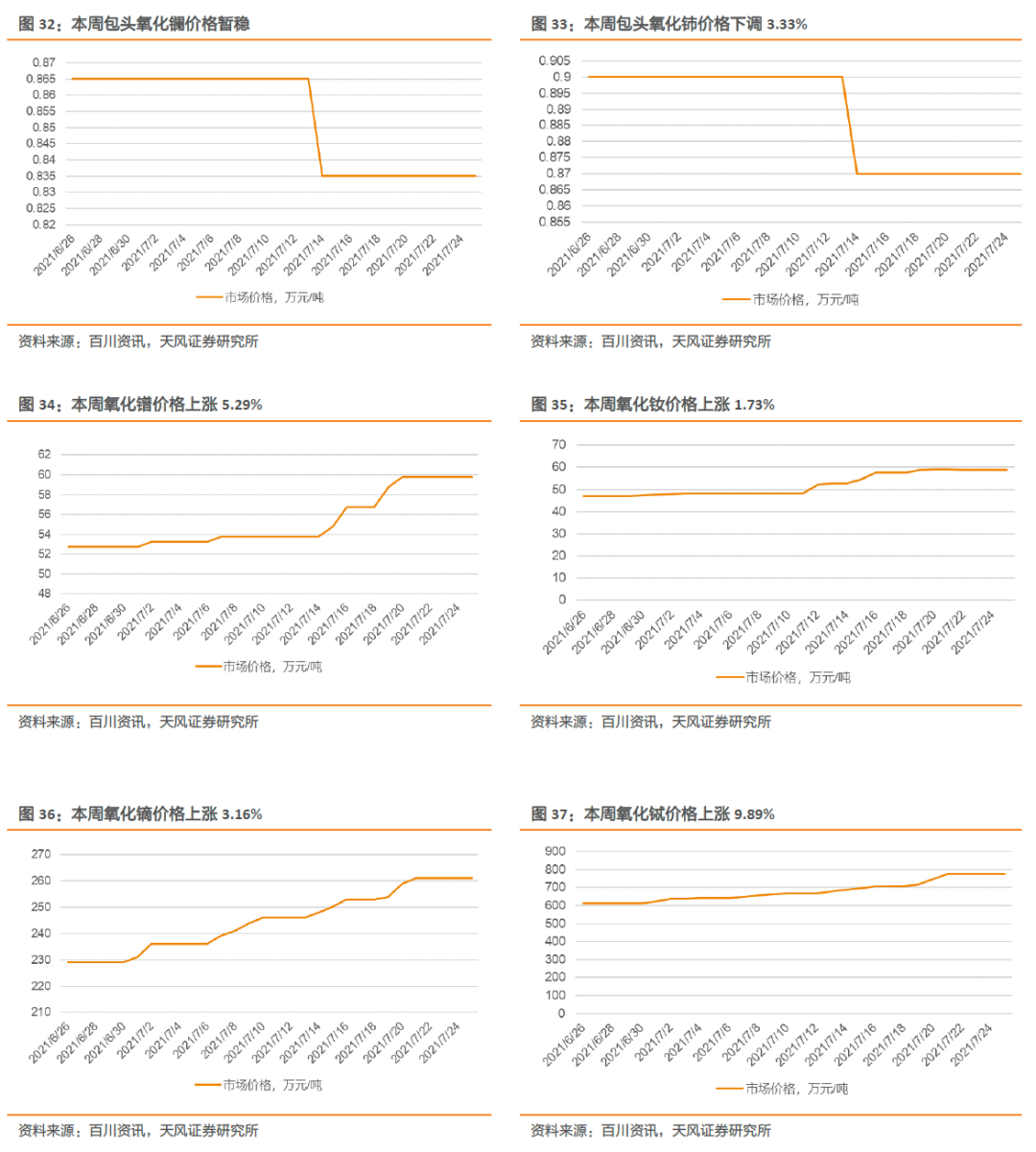

稀土:稀土板块持续强势

综述:本周稀土价格涨跌互现但上涨趋势更加显著。本周稀土价格大幅上涨后理性回调,氧化镨、氧化铽领涨稀土板块。受限于氧化钕市场现货少,成交价格持续坚挺。镝铽价格稳中上涨,受市场情绪推动,市场询单活跃,报价持续上行,成交高位支撑。四川复产进度滞后,封关停止出货,企业原料供应短缺,无法满足下游补货需求。预计后市稀土价格小幅调整后还有上涨趋势。

10

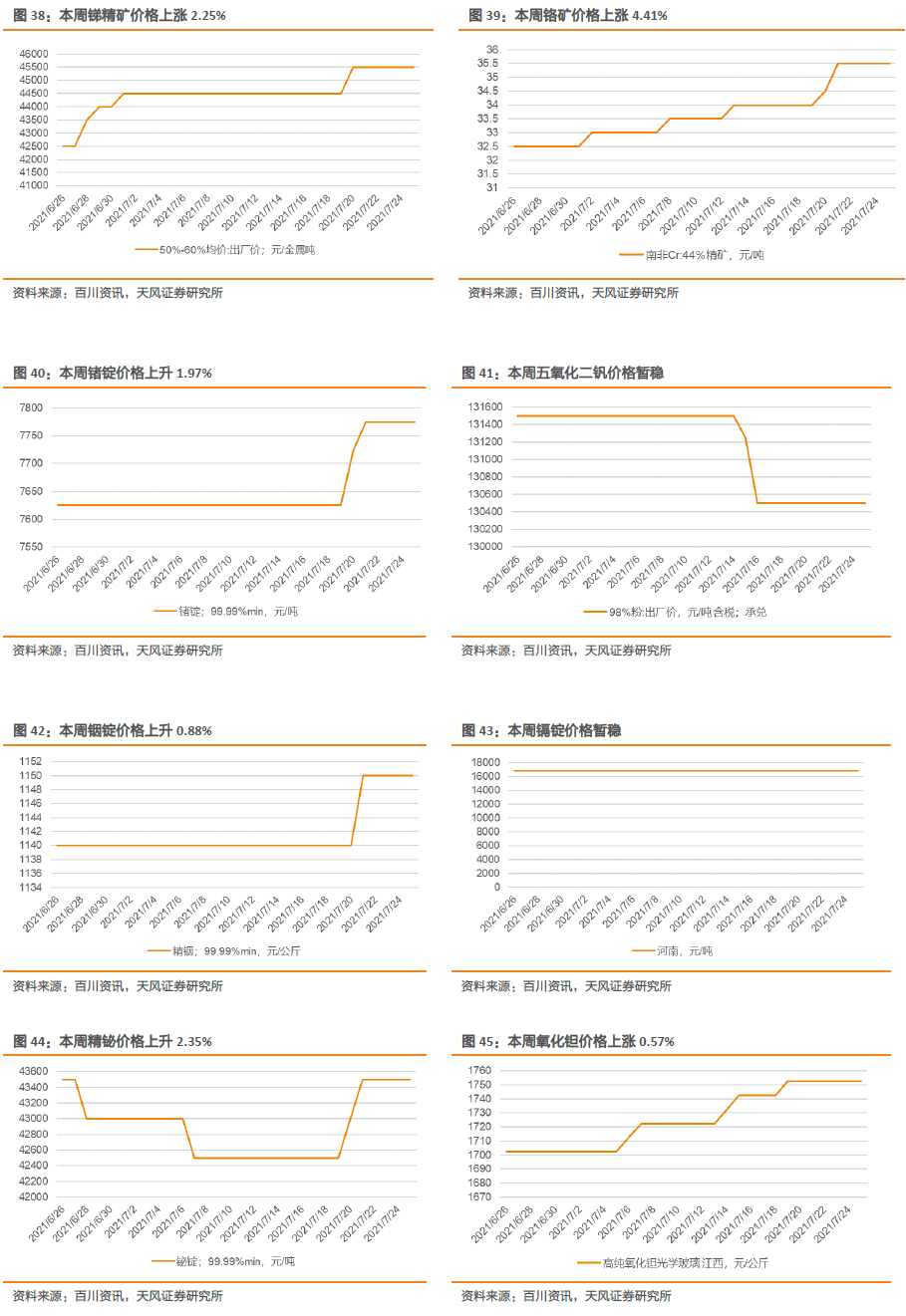

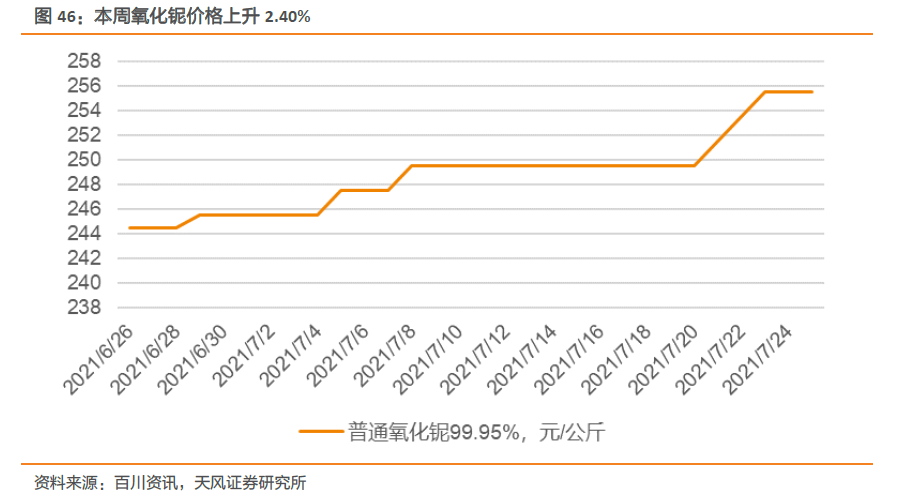

其他小金属(锑、铬、锗、钒、铟、镉、铋、钽、铌)

本周其他小金属:本周小金属价格迎来普涨。五氧化二钒,镉锭价格暂稳。锑精矿价格上涨2.25%,铬上涨4.41%,锗锭上涨1.97%,铟锭上涨0.88%,精铋上涨2.35%,氧化钽价格上升0.57%,氧化铌上涨2.40%。

来源天风金属新材料

水晶球APP

高手云集的股票社区

X

公安备案号 51010802001128号

公安备案号 51010802001128号