-

顺络电子:单季度收入利润创新高,电感龙头进入新时代

机构研报精选 / 2021-07-29 10:13 发布

报告摘要

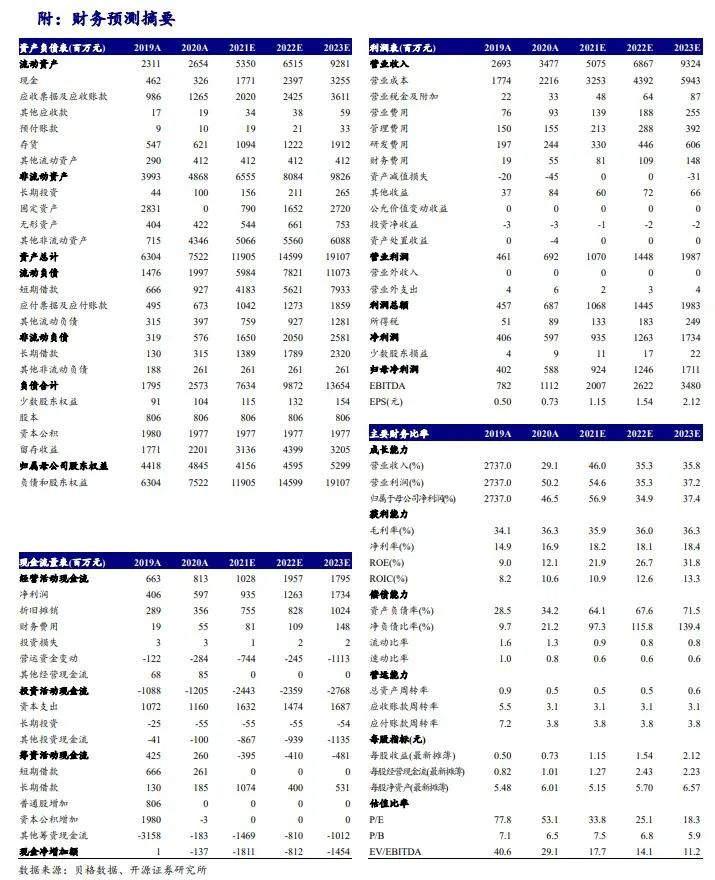

业绩处于预告中值附近,维持“买入”评级。2021H1年公司实现营收23.11亿元,同比增长60.3%,归母净利润4.11亿元,同比增长69.69%,归母净利润处于业绩预告中值附近(3.87~4.36亿元),符合预期。基于下游需求持续高景气,我们上调公司盈利预测,预计2021-2023年归母净利润为9.24/12.46/17.11亿元(前值8.44/11.21/15.00亿元),EPS为1.15/1.54/2.12元(前值为1.05/1.39/1.86元),当前股价对应PE为33.8、25.1、18.3倍,维持“买入”评级。

二季度单季度收入继续创新高,汽车电子、可穿戴收入持续提升。2021Q2公司收入同比增长49.5%,环比+18.9%,单季度收入创历史新高。其中,信号处理、电源管理、汽车电子、陶瓷等产品收入环比分别增长16.9%、22.6%、15.0%和17.2%。二季度包括手机、NB等在内的下游景气需求的旺盛,Canalys数据显示,2021Q2全球智能手机同比增长12%,国内厂商小米、Oppo、Vivo同比更是增长83%、28%、27%。国产替代加速背景下,公司在上述厂商中的份额也持续提升,带动信号处理、电源管理收入环比快速增长。上半年汽车电子收入占比5.6%,较2020年提升0.6个百分点,主要受益汽车市场需求复苏。陶瓷等业务收入占比13.9%,较2020年增加3.8pcts,主要系2020年受疫情影响的需求顺延,上半年可穿戴订单饱满。

规模效应下费用率有所下降,库存处于合理水位。2021Q2毛利率38.2%,同比基本持平,环比+1.8个百分点,产能利用率维持高位是主要原因,单季度固定资产周转率37.1%,环比一季度的32.8%增加明显。管理费用率、销售费用率、研发费用率合计11.4%,较一季度13.5%下降2.1pcts,较2020Q2下降3.1pcts,主要系收入增长带来的规模效应。存货周转天数96.3,同比2020二季度(120.6)大幅下降,环比一季度(98.4)略有下降,库存处于合理水位。

风险提示:全球疫情影响下游需求;元器件国产化进度缓慢。开源刘翔团队|

水晶球APP

高手云集的股票社区

X

公安备案号 51010802001128号

公安备案号 51010802001128号