-

六氟磷酸锂需求仍被大低估?比亚迪到底看到了什么才如此疯扫货?

黄斌汉

/ 2021-07-20 18:38 发布

/ 2021-07-20 18:38 发布今天A股上演低开高走,在美欧股市隔夜大跌之下,这是很牛的表现。当然,这里面有一个小技巧跟大家分享,即今天A股调整较小,主要因为亚太时间,美股期指是上涨是反弹的,全天保持在200点涨幅附近震荡,这是支撑亚太市场活跃和平稳的主要原因。

热点角度,今天半导体、医美、三线白酒活跃。这三个板块近两个月整体都是弱震荡调整格局,超跌反弹预期较为强烈,对于持续性仍需要观察,因为现在市场主要仍有些担忧压制。

主要担忧是,题材股怕注册制,而蓝筹股爱注册制,但注册制来不来,何时来却没个消息。但按常规规律,下半年常规是主要政策面落地的窗口,因此当前市场震荡切换,仍将围绕着相关政策落地预期进行。锂电池较为强势,整体仍是偏多格局,行业风口巨大,推动力较强,这是其它板块没法比的。但也要注意追高风险,震荡会有,追涨轻为宜。

其它热事解码:

上周大事件,多氟多7月16日晚公告放出10倍大扩产,吓坏了市场,锂电池板块出现震荡。公司公告拟使用自筹资金投资建设10万吨六氟磷酸锂及4万吨双氟磺酰亚胺锂(LiFSI)和1万吨二氟磷酸锂项目,项目总投资为51.5亿元。项目分三期建设、投产,预计到2025年底项目整体建成达产。

1、六氟磷酸锂需求或被低估

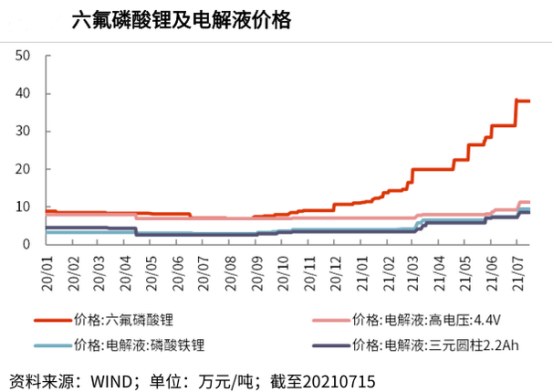

频现扫货式、包场式下单。六氟磷酸锂当前报价为42.5万/吨左右,部分平台报价出现触达46万/吨!价格的疯狂,与需求的火爆,也可以从相关上市公司公告中发现相关信息。特别是进入7月,六氟磷酸锂价格大涨超30%,直接逼迫动力电池巨头比亚迪,放出扫货式下单。

六氟磷酸锂(LiPF6)是制造锂离子电池电解质的主要原料,由于其具有良好的离子导电率和电化学稳定性。六氟磷酸锂有多重要,电解液被喻为锂离子电池的血液,而六氟磷酸锂就是电解液的核心。

消息面,近一个月,动力电池主要巨头密集放出包场式、扫货式下单。最早的包场式下单是在5月25日,动力电池超级龙头宁行时代给天赐材料下了高达1.5万吨的六氟磷酸锂的大订单,而天赐材料名义产能刚过12000吨/年。即意味着,宁德时代对天赐材料的下单,几乎是包场式的下单。

现在比亚迪也被六氟磷酸锂价格涨急了,上周也放出扫货式,包场式下单,且一出手就是将前三个六氟磷酸锂生产巨头全包场了。 比亚迪,宁德时代,疯狂扫货一定看到了什么……没人比他们更懂需求空间。把行业都买下了,是什么样的需求,才能逼得他们如此恐慌式的下单?

7月16日,多氟多发布公告称,比亚迪向公司采购总数量不低于6460吨的六氟磷酸锂。

7月18日,天际股份发布公告称,其全资子公司新泰材料与深圳比亚迪签订长期供应六氟磷酸锂的协议,2021年7月至2022年12月,新泰材料向深圳比亚迪供应六氟磷酸锂不少于3500吨;2023年供应3600-7800吨,具体可供产能双方将于2022年12月再行协商。

7月19日,延安必康发布公告称,公司控股子公司九九久科技与比亚迪供应链签署《长期合作协议》,九九久科技承诺,2021年7-12月向比亚迪供货六氟磷酸锂不低于1150吨;2022年供货不低于3360吨;2023年供货不低于3360吨。

2、行业需求增速在扩大

对外出售六氟磷酸锂的国内仅4家,多氟多、天际股份、九九久、永太科技。短短三个工作日,比亚迪就对前三家下达包场式下单。剩下的永太刚推进扩产还没有货,即意味着比亚迪已对前三巨头未来三年的产能全包了。其它动力电池巨头接下来只能等货或排队,这也将预示着理论上六氟磷酸锂价格在三年内将难于下跌。

而这期间,谁能扩产投产,谁就能多赚钱!按六氟磷酸锂产生周期推算,一个扩产周期要1-2年,这是技术较成熟的公司才能实现的周期,如永太科技则需要2-3年。多氟多较强,从本次10倍扩产公司中推算,多氟多三个周期的扩产项目到2025年即可全面投产,即1年半即可完成一个扩产周期。同时也意味着多氟多有较强的技术优势及成本优势,在未来扩产竞争以及抗风险压力中,会有较强的抗压抗风险能力。

此前行业数据推算,有券商推算,全球现产能6.5万吨,按每年25%递增,到2025年预期需求达到16万吨左右。但注意一个问题,这数据整体是比较保守的。据统计,今年上半年,我国汽车产销分别完成了1256.9万辆和1289.1万辆,同比增长24.2%和25.6%,产销两旺。其中,新能源汽车的产销分别完成了121.5万辆和120.6万辆,均同比增长2倍。

新能源汽车行业的发展,几乎是成倍增长。同时市场对新能源汽车的预期是,未来的新能源汽车就如同手机相似,有望几乎替代大部分燃油汽车,这不仅是科技的引力,更是2015年巴黎协议达成的全球减排目标推动,全球汽车电动化是全球性,不是局部替代的任务。除了新能源汽车,光伏储能电池需求也是全球性推进。因此,按25-30%的需求增速明显是被低估的预期。目前因为疫情因素,欧美的新能源汽车发展增速放缓。

拜登此前在3月31日放出电动汽车刺激计划,拟1740亿美元扶持电动车,该计划中主要包括1000亿美元的消费者电动车退税、150亿美元电动车基建、200亿美元电动车校车拨款、250亿美元电动车公交拨款以及140亿美元其他电动车税收优惠。

3、涨价利润惊人

当然,六氟磷酸锂的价格是波动的,只是现在被扫货包场之后,预期价格在短中期仍是偏高格局,主要担忧是中后期价格影响!如按现在的利润推算,行业成本在9万/吨左右,现价超过40万,利润高达30万/吨。1万吨就有高达30亿的利润,当然,相关公司的利润不是这样简单推算的,还有其它各类支持和成本。

这里只是简单推算,但依旧是非常吓人的。部分公司今年的业绩增速就非常大,二季度是一季度的一倍,进入下半年,产能扩大和价格如能保持不变,那么业绩也将是继续按季翻翻,相关公司利润将进入井喷周期。4、主要担忧

其它公司会否也推出大扩产?目前来看,多氟多主要是成本优势,所以敢于大扩产。如按公司公告,到2025年完成10倍扩产,未来4年分拆推算,公告称分为三期,即每期仅用1年零4个月,这与其它公司近两年的扩产周期,是有较大的时间成本差。如果其它公司也推出大扩产,进入价格大战,如行业需求发生较大变化,成本优势将是最强的支撑点。所以其它公司如果技术上不能超越多氟多,预期也不敢放出大扩产计划,当然这只是预期,技术也在成长,未来仍难定。只是,可以期待的是,全球的新能源汽车技术,我国基本上已遥遥领先!对于资本来说,只有进入A股投资A股才能把握这条大赛道!利好资金流入A股。

(风险提醒:以上观点不作操作建议、据此操作风险自担)《简单学之资本密码》著者。私.募基金经理、财经评论员,东方财富10大财富号,新浪10大财经播主!

水晶球APP

高手云集的股票社区

X

公安备案号 51010802001128号

公安备案号 51010802001128号