-

周期板块迎来良好的布局时机(附股)

骄阳 / 2018-04-10 20:14 发布

1:从中国水泥网获悉,一季度29省市水泥价格上涨,其中四川、重庆、湖北涨幅居前。

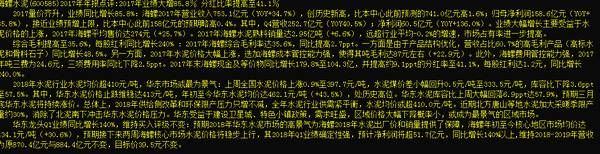

2:9日晚间,海螺水泥发布了亮丽的一季度业绩预增公告,一季度公司预计净赚47亿元,同比增长120%,比海螺水泥增长更猛的是华新水泥,当晚该公司公告称,预计一季度业绩同比增幅为420%至470%。

3:同样受益涨价的还有钢铁,韶钢松山9日晚公告,预计今年一季度盈利8.6亿元,同比增长约411%,公司称,2018年初,钢铁行业受北方环保限产、冬储启动等因素的影响,钢材价格维持在较高水平,春节后在需求释放较晚、库存快速攀升等不利因素影响下,钢价下降明显,针对市场波动,公司采取了积极有效的措施,始终坚持低库存策略,并大力推进降本增效和产品结构优化工作,仍然保持了较好的盈利水平。

4:近日,财政部公布数据显示,今年前2个月全国国有及国有控股企业经济运行继续向好,石油石化、钢铁、电力、煤炭等重点行业效益指标大幅增长,国有企业收入和利润实现较快增长,利润增幅高于收入14.1个百分点。

点评:

1:去产能导致整个周期行业迎来了效益最好的年份,“都说去年是历史上最好的,看来今年有可能比去年还要好”,以龙头公司海螺水泥为例,公司2017年度净赚158.5亿元,同比增长85.87%,这也是公司历史上最好的盈利水平。

2:无论水泥还是钢铁,受益于供给侧改革,去年价格一直维持着上涨的趋势,今年一季度价格虽稍有回落,但仍远高于去年同期,企业盈利水平同比也都出现较大幅度的增长,结果就是淡季不淡。

3:受益于供给侧结构性改革不断深入,近年来钢铁行业基本面的改善已经有目共睹,而通过梳理发现,2018年钢铁行业的供需关系仍有望进一步改善,基于春季复工等利好因素,行业供求关系将持续改善,对板块未来走势保持乐观态度。

4:煤炭行业共有28家国有及国有控股上市公司,截至昨日,8家公司已披露2017年年报,其中,恒源煤电、兖州煤业、靖远煤电等3家公司报告期内归属母公司净利润均实现同比翻番,此外,中国神华、开滦股份、中煤能源、上海能源等公司2017年业绩也均实现显著增长。

5:从高频数据看,今年全年煤炭供需平衡及煤价维持高位的逻辑依然成立,加之短期进口煤政策面的变化,市场对全年煤价的悲观预期或逐步缓解,目前各煤种龙头的估值已具备明显的吸引力,在一季度业绩向好及国企改革等因素的催化下,板块下跌过后反弹几率在逐步增加。

6:随着A股入摩时间越来越近,周期板块的估值优势也将迎来机构主力的积极布局,如钢铁板块的市盈率已经接近银行板块,此前的超跌也增加了反弹的力度或超预期,投资者不妨积极关注钢铁、煤炭、水泥等板块个股进入的反弹周期。

公安备案号 51010802001128号

公安备案号 51010802001128号