-

行业洗牌如火如荼 —2018年2月PMI数据点评

骄阳 / 2018-03-02 20:41 发布

2月官方制造业PMI低于市场预期,较1月下降1个百分点至50.3%,主要因素仍然是春节假期影响,生产和新订单对2月PMI指数下滑贡献最大,但同时也反映了中国制造业整体需求尚未明显好转,结构仍在继续调整。不过非制造业PMI中的就业数据表明三产继续支撑GDP。

大中小企业PMI指数分化加剧,同时大型企业新订单指数和新出口订单指数不降反升,表明制造业内部结构调整仍在继续,行业洗牌进行时。而光大供给压力指数大幅下滑,除了假期影响,“低小散”关停、制造业整体需求未明显好转也是动因,对上游原材料价格支撑下降。我们预计2月PPI环比小幅负增长,同比或将下滑至3.7%。建筑业PMI下滑,地产投资增速或延续下行趋势

整体而言,2月制造业PMI春假受扰动较大,对中国一季度经济状况的衡量仍需要3月份经济数据进行确认,但非制造业增长平稳,排除了一季度GDP大幅下滑的可能。

正文

本月PMI较上月下降1个百分点至50.3%,为自2016年7月份以来的最低点,但仍然维持在50%以上,至此已近乎连续24个月保持在枯荣线之上。2月制造业PMI下滑主要受春节因素影响,但也反映了中国制造业整体需求尚未明显好转,结构调整仍在继续。而中国的非制造业数据显示第三产业发展相对平稳。整体而言,2月份PMI数据具有一定的扰动,对于一季度经济状况的衡量仍需要3月份经济数据进行确认。

生产及新订单下降为主因

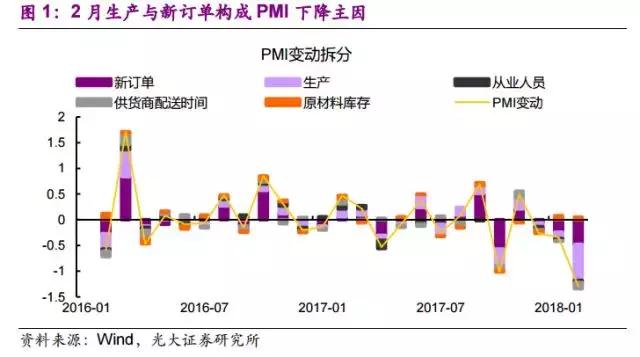

2月官方制造业 PMI降低1个百分点至50.3%,低于市场预期。其中,新订单、生产、从业人员、供货配送分项指数均低于1月,原材料库存PMI略有提升,显示供给端压力略有减小。其中生产和新订单对PMI指数的挤压最大,分别较上月降低了2.8和1.6个百分点至50.7%和51.0%。按各个成分占比计算,生产贡献了超过50%的PMI下降,新订单贡献了超过30%(图1)。

2月制造业PMI下滑主要受春节因素影响。春节期间,制造业企业生产经营活动大幅减少,用工需求下降,市场活跃度随之降低。2月份春节假期效应明显,尽管经过季调,但2018年春假完全落在2月份,导致整体生产和新订单指数都受到影响。特别是中小企业,受加班费用等因素影响员工放假,对生产影响最大,小企业PMI降幅最大,较上月下滑3.7个百分点。

行业洗牌进行时,供给侧压力锐减

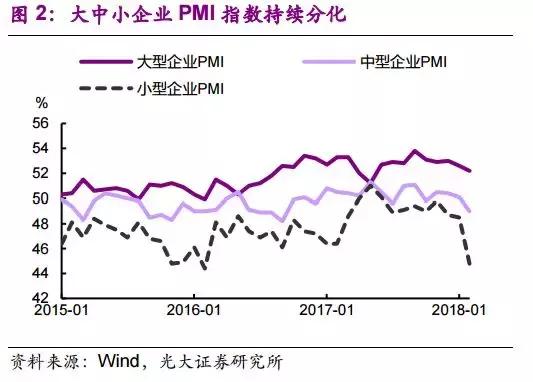

制造业大中小型企业PMI在2月份皆下滑,其中小型企业下滑最大,结构性分化愈加明显。大型企业依旧保持枯荣线以上水平,而小型企业已经连续8个月低于在枯荣线,本月骤降3.7%下滑最大(图2)。这与我们年前进行的制造业调研结论相吻合,当前传统的制造业和中小微企业融资仍然困难,同时“低小散”企业倒闭,导致订单转移至大型企业,行业集中度还在进一步提升,制造业整体处于转型期,总体需求尚未明显好转[1]。

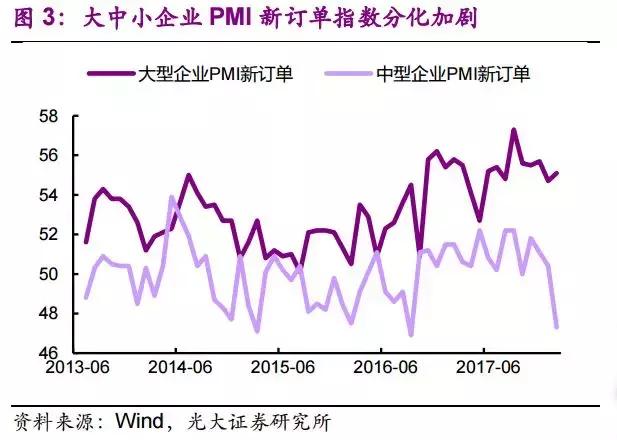

2月份的数据同样显示,即便受假期负面影响,与中型企业不同,大型企业的订单数在2月份仍然较上月上升0.4个百分点至55.1%(图3),制造业行业集中度提升的演化仍在继续,而中小企业无论在生产或新订单方面的表现都明显弱于大型企业。特别是在新订单指数PMI中,中型企业新订单PMI分项的下降,都伴随着大型企业PMI订单的上升,大型企业与中型企业争夺订单的特征比较明显。目前来看,大型企业明显占据上风。

2月光大PMI供给压力指数下行[2],下降至2.2%,原材料库存指数继续上升了0.5个百分点至49.3%是主因,光大压力指数相较前期处于2016年以来的相对低位(图4),春节扰动和供给侧改革取得一定成果相关,对上游相关价格压力减弱。

预计2月PPI同比接近3.7%

2月份国际原油价格盘亘于高位,使得PPI同比降幅受限。制造业的主要原材料购进价格和出厂价格分别比上月下滑6.3和2.6个百分点至53.4%和49.2%。预计2月份 PPI环比为-0.14%,同比增速小幅滑落至3.7%(图5)。

三产支撑GDP

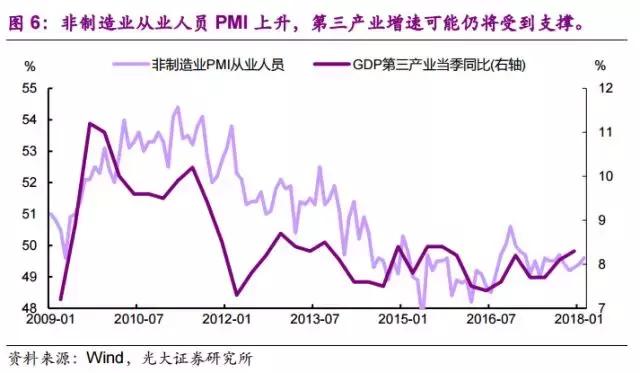

非制造业显示第三产业发展相对平稳。2月份非制造业PMI较上月下滑0.9个百分点至54.4%,但仍高于去年同期水平,非制造业发展相对平稳。更为重要的是,2月非制造业PMI中的从业人员指数为49.6%,较1月小幅增长0.2个百分点(图6),延续了从2017年11月开始的持续上升趋势,一定程度上暗示1季度GDP中第三产业的增速仍可能在8.0 %以上(2017年1季度为7.7%),减轻了今年1季度GDP大幅下滑的可能。

地产投资增速或续缓

2018年2月建筑业PMI为57.5%,较1月下滑3个百分点,受春节因素以及近期大范围降温和恶劣雨雪天气的双重影响,建筑业PMI指数持续下降(图7)。本月建筑业新订单指数为49.5%,较上个月大幅下降3.3个百分点。从建筑业PMI与地产投资相关关系来看,近期房地产开发投资或将继续呈现下滑的态势。

公安备案号 51010802001128号

公安备案号 51010802001128号