-

上市公司利润调节手段之四——商誉

小石头2007 / 2017-10-10 10:59 发布

在国内,公司收购资产时支付对价与标的净资产公允价值的差额确认为商誉,意思就是企业净资产1亿,但是你花了3亿买了它,那么就需要确认3-1=2亿的商誉。至于你为什么要花三亿去买,因为你有钱任性呗。

对于商誉的后续处理,我国新准则的规定:企业合并所形成的商誉,应当在每年年度终了进行减值测试。由于上市公司对于商誉减值存在较大自由裁量权,同时没有统一的规则,即使存在所谓的谨慎性原则,使得使用商誉减值调节当期利润也非秘密。即有些公司收购标的盈利不及预期,公司却不计提减值准备或者公司因当年扭亏无望,便通过大额计提商誉减值来为公司“洗大澡”,为未来业绩增长铺平道路。

自《上市公司重大资产重组管理办法》与《上市公司收购管理办法》修订以来,并购重组大幅增加,而高溢价、高业绩承诺的背景,导致上市公司商誉总值不断攀升。

一、商誉现状

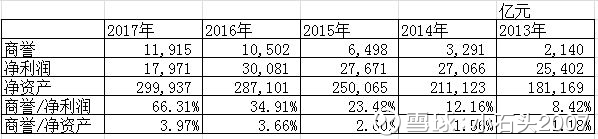

从wind导出3381家企业的商誉金额,金额从2013年逐年增长,从2,140亿增长到2017年上半年的11,915亿元,增长了5.57倍,呈现出爆发增长的态势。商誉金额占净资产的比例由2013年的1.18%增长至2017年的3.97%,看似比例不高,万亿商誉的归宿可能最终都是损益,那么影响的可是净利润。看商誉与净资产的比例,有2013年的8.42%暴增至2017上半年的66%(当然,净利润为半年数据,打折的话为33%)。

当然,如果考虑把没有商誉的企业剔除,把金融业剔除,那么数据就会触目惊心了。这些企业截至2017年半年度商誉达到10,694亿元,占净资产的比例高达9.14%,而与净利润比起来,2016年跟2017年几乎持平,即实现的净利润刚刚好等于商誉余额,一旦发生大规模商誉减值,企业盈利会受到非常大的影响。

扣除银行和地产业企业且账上有商誉的企业

当然,分行业来看,商誉占净资产比值较高的是教育业、住宿业和软件业及文体业等。因为商誉是并购产生的,所以文体娱乐也近几年并购较多,商誉金额较高,尤其是轻资产行业,商誉动辄超过十亿。住宿和餐饮业因为锦江股份和首旅酒店高达100亿的商誉而排名前列。

从单个企业来看,截止2017年半年度,有15家企业的商誉超过净资产,其中超过十倍的分别是纳思达和ST紫光,分别高达19倍和10倍。这些企业不多说了,祝他们好运。

二、商誉减值

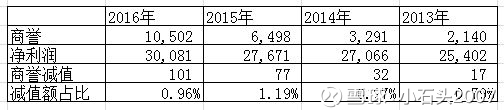

既然有了万亿商誉,那么减值也就不可避免了。根据wind数据,2013年-2016年分别计提商誉减值损失17亿、32亿、77亿和101亿,减值金额占商誉金额的比值很低,在1%左右。看似金额不大,但是主要还是因为并购重组多在这两年,且企业一般都三到四年的业绩承诺期,等到业绩承诺期一过,那是一种怎样的景象呢。

分企业来看,2013年最大的减值金额计提不过1.4亿,并未引起市场关注,2014年的粤传媒5.7亿和宇顺电子2.5的商誉减值可以说开启大额减值的先河,直到2015年蓝色光标的2.05亿商誉减值把大家的目光引起过来。为什么蓝色光标2.05亿商誉减值吸引力这么大,因为蓝色光标多年来买买买,牛市中吸引无数目光。

1、粤传媒与香榭丽——你伤害了我,还一笑而过

2014年,粤传媒以发行股份和现金收购的方式收购香榭丽,支付对价为4.5亿元,确认大概1.6亿的商誉。叶玫等20多名香榭丽原股东承诺香榭丽2014年至2016年的利润,分别不低于5683万、6870万及8156万元。其中,叶玫是香榭丽公司总经理。看似不错的一桩姻缘日后被证明这都是幻像。

随着香榭丽2014年和2015年连续两年未完成业绩承诺,香榭丽造假事件浮出水面,司法审计鉴定称,在2013年6月30日收购前,香榭丽以虚假合同和未完全履行的合同,虚增含税收入约2.25亿元;在2013年6月30日收购以后,香榭丽继续造假,虚增含税收入约4.16亿元。此外,司法审计鉴定显示,在2011年至2015年期间,香榭丽公司账面显示净利润约为1.15亿元,实际则净亏损4.33亿元。

2017年4月,粤传媒修正的2014年和2015年两年的财报显示,2014年粤传媒净亏损为4.5亿元,其中香榭丽净亏损1.53亿元;2015年粤传媒净亏损为0.54亿元,其中香榭丽净亏损为1.33亿元。2017年粤传媒半年报显示,香榭丽的亏损额为4684万元。

就在上个月25日,粤传媒公告称拟以1元的对价转让其持有的上海香榭丽广告传媒有限公司98.61%的股权,受让方是广州同乐投资有限责任公司。

这个案例虽然商誉已经不是重点,但是给不算并购的企业提了醒:你看重对方的业绩承诺,对方拿的才是实实在在的股份和钱。

2、三泰电子——牛过

三泰电子2015年是牛股,正所谓:人生得意须尽欢,一日看尽长安花。于是大手一挥公司使用人民币7.5亿元收购烟台伟岸信息科技有限公司100%股权,该收购事项形成商誉67,755.03万元。

然而仅仅过了一年,根据减值测试结果,截至2016年12月31日公司收购烟台伟岸形成的商誉可回收金额为7,873.52万元,较商誉账面价值67,755.03万元减少59,881.51万元。一年减值6亿,什么样子的资产前后差如此大。

原来公司15年已经亏损,虽然仅亏损3000万,同时公司16年前三季度亏损2.8亿,扭亏无望。于是再次大手一挥计提商誉减值6亿,最终亏损13亿,恩,估计半辈子赚不回来了。这就是前面提到的:公司因当年扭亏无望,便通过大额计提商誉减值来为公司“洗大澡”,为未来业绩增长铺平道路。

3、勤上股份——都是套路

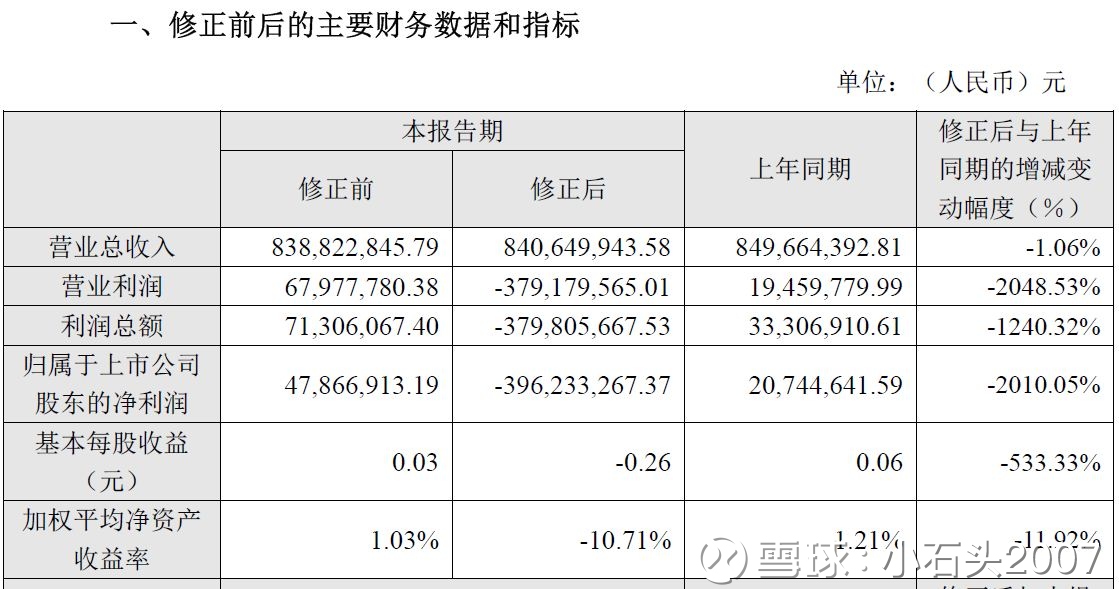

勤上股份2017年2月28日发布2016年度业绩预告称:预计报告期内,公司实现营业总收入838,822,845.79元,比上年同期下降1.28%;归属于上市公司股东的净利润47,866,913.19元,比上年同期增长130.74%。

然后一个半月后,公司发布业绩修正预告:现预计2016年度营业总收入840,649,943.58元,同比增长-1.06%;归属于上市公司股东的净利润为-396,233,267.37元,同比下降-2010.05%。

造成差异的原因是:公司于2016年度完成对广州龙文教育科技有限公司(简称“龙文教育”)的收购,本次收购公司资产负债表中形成商誉200,000万元商誉,根据《企业会计准则》规定,形成的商誉不作摊销处理,需在每年进行减值测试,减值金额将计入公司利润表。2016年度由于龙文教育经营情况未达预期,为更加真实、准确地反映公司截止2016年12月31日的资产状况和财务状况,公司对上述商誉减值42,000万元。

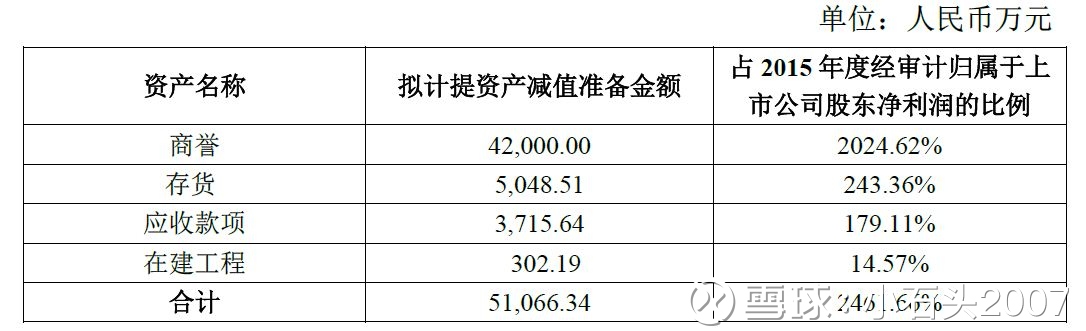

当然这还不够,应收、在建工程依然计提一个亿的资产减值损失,合计5.1亿。我想不太明白公司的策略,毕竟2015年公司还是盈利的听说很会玩市值管理,可能只是想今年洗个澡,套路一下小散,万万没想到市场不好,复牌就是跌停,直接跌破公司的股权质押的平仓线,再次紧急停牌。

至于现在,那就是另一个值得大书特书的故事了,听说因为借钱补仓,被别人套路,控制权要失去了。

三、启示

万亿商誉悬顶,现在商誉的会计准则就不适合实际情况,要尽快修改准则,不然商誉迟早沦为上市公司套路小散的工具。

当然对于有大额商誉的公司,祝各位好运啊。万一哪天准则改成摊销法处理商誉,又会是利润大缩水的时代。

水晶球APP

高手云集的股票社区

X

公安备案号 51010802001128号

公安备案号 51010802001128号{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}