-

艰难转型带来新的生机--$002241歌尔股份

宋建文

/ 2017-07-28 20:32 发布

/ 2017-07-28 20:32 发布点击上方蓝色“财经宋建文”关注,随时接收最新策略。观点有用请点右上角分享到朋友圈,给更多朋友参考。

艰难转型带来新的生机

美的、海康、欧菲都说过了,昨天我在微博上问大家听听歌尔还是科大,一共有五个人感兴趣,四个人想听歌尔,那咱今天就说说歌尔。科大押后。

今天的标题是说转型,与歌尔并没有跑题。

其实歌尔以前的名称叫歌尔声学,2016年才改名字为歌尔股份,本身这就承转了转型的符号。歌尔股份以前是专注做声学元件的,因为找到了苹果这个大户,使得其自己名声一下子大噪,在2013年之前,保持了年复合增长率75%,这个增长率数据是非常恐怖的:

但是从2014年业务出现了大幅放缓,增长率降到了26.84%,2015年业绩甚至出现了下滑,净利润下降了24.51%,营收下降了23.77%。

商业里没有永远的传奇,没有永续的增长,正因为歌尔股份增长从极盛出现了下滑,市场也开始看淡,直到现在股价也没有再超过2013年,但在我看来,正是因为股价一直没有超过2013年为投资者带来了未来巨大的机会,对于早期做2013年做长线投资的等于是白持有了四天,而今年介入,和当时一样的价格,却赚了4年的时间成本。

当然,当赚时间成本,是不可能有大的回报的,我看好歌尔,主要还是基于对其未来的预望。

歌尔股份之前业务较单一,主要靠声学元件。但管理层进行了艰难的择决,在产业上进行升级转型,从单一的声学转向了电子消费和人工智能新技术领域。特别是在虚拟现实、增强现实方面的布局(也就是常说的AR/VR) 已见成效,目前歌尔股份在全球VR中高端头显设备市场中占比超过70%,可以说是整个VR行业的龙头公司。

当然对于VR,大家分岐很大,在2015年的时候全球出现了VR投资热,但后来又基本上都死了,这就是科技与资本角力的残酷性,我认为VR并没有死,只不过是在经历洗牌,谁能活下来谁就能分享未来巨大的市场空间,歌尔就是活下来的一员。

我们继续看看歌尔的业务情况:

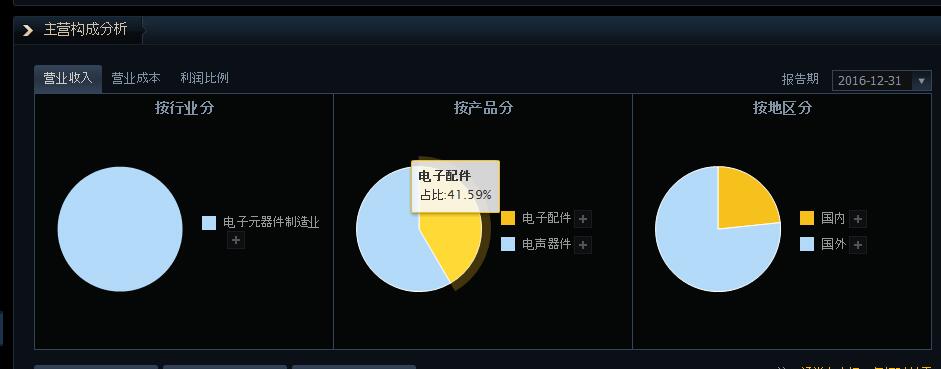

电声业务占比58.4%,电子配件占比41.6%,两大业务驱动,国内市场占比76.6%,国外市场占比23.3%。业务结构和区域格局都和之前的美的、海康、欧菲相类似,所以我都将其并为“伟大的公司系列”,不过欧菲和歌尔更倾向于成长。

说到成长就得看看估值PE了:

歌尔股份静态市盈率37.43倍,这个市盈率水平在整个苹果产业链、手机产业链中我认为都是最低的(你不要拿去和银行股比市盈率),本身就已明显低估于整个板块,已经体现了市场对其悲观预期的一面,但正是较低的估值为我们提供了安全边际。

动态市盈率51.66倍,动态市盈高的原因是电子消费公司业务结算淡旺季的原因,一般一二季度是淡季,三四季度是旺季。

歌尔股份预告的2017年中报利润6.64亿至7.59亿元,同比增长幅度为40%-60%,按照中值应该可以达到50%。假设未来三季度和四季度不提速(保守原则),全年保持50%的增长率,现有股价对应的市盈率会降至24倍。就连消费股贵州茅台市盈率都达到了26倍,难道科技股歌尔股份的市盈率24倍不低估吗?

上一篇欧菲光对比了和港股舜宇光学的情况,这篇也对号入座对比一下港股瑞声科技,虽说那两只是港股,但其实都是在内的公司,不必神化港股,只不过市场投资者偏号不一样造成了不同的格局:

瑞声科技26.5倍市盈率,8.06倍市净利,如果你光从市盈率指标看,瑞声自然是优于歌尔,这里是一个行业净利率带来的盈利能力暂时的好坏,但市盈率只不过是股价与每股收率的一个计算值,它是动态的随着每股收益变化而变化的。从市净率来看,歌尔5.21倍的市净率明显较瑞声有安全边际。

从营收规模来看,2016年歌尔股份营收192.88亿元,瑞声科技155亿元港币,歌尔实力明显强于瑞声。但从市值表现来看,瑞声科技达到了1288亿港币,而歌尔股份只有622.4亿元,明显低估。从这个角度来看,我个人看歌尔股份到2020年达到1500亿元的市值目标是有较大把握的,也就是说到2020年有潜在的144%的上涨空间。

歌尔是山东潍坊的公司,地方不是很好,一般做电子科技的不是在深圳就是在杭州,歌尔却在潍坊。不过歌尔只是把厂设在了潍坊,其实在全球有很多研发中心,在欧州美国等地都有,等于是科研和生产进行分工协作。

另外大家有没有想过,歌尔总公司在潍坊,其实是好事。因为在潍坊没有大型的电子公司,歌尔就是纳税大户,知然当地政府要想办法把歌尔留住,在税收在产业上肯定会给予大力的扶持,当然这个层面的研究不能太深入,就此打住。

歌尔股份未来的发展会围绕这几个方面推进:

可穿戴、虚拟现实、音频、机器人几个领域,都是比较有潜力的。另外我在之前有专门写过一篇文章叫《研发的重要性》里面对技术研发投入的重要性进行了分析,歌尔股份之前研发费用在7%,现在提或到8.5%左右,能有效的保证其在行业中的领先地位。

最后我把歌尔的潜力再归纳总结一下,大家对公司的现状和未来有更全面的了解:

1. 主营是声学部件,今年是手机创新大年,手机会进行声学部件声级,作为有技术壁垒的行业,竞争对手很少,能较大程度受益于行业的景气度。

2. 公司在防水方面具有明显的技术领先优势,未来手机有可能要往全面防水化发展,比如边洗澡边玩手机,边潜水边看手机。

3. 智能穿戴行业方兴未艾,随着更多新技术的应用,智能穿戴比如运动手表等虽然无法普及但具有细分市场空间,歌尔在传感器上具有领先技术和占有率。

4. 虚拟现实预计在2018年会重新迎来增长,作为布局最深,技术储备最广的歌尔股份会明显受益。

5. 公司在声频领域的优势会在智能音响行业的成长中受益,亚马逊、谷歌等巨头的智能音响都是歌尔造,随着阿里、腾讯和FACEBOOK的切入有望加速。

结实合这些,我认为歌尔目前估值不高,公司经过艰难转型,从早期的单一声学部件,低调类富士康代工企业过渡成为在行业技术领先的科技加实业的公司,必然会随着中国智能制造在世界崛起。

公安备案号 51010802001128号

公安备案号 51010802001128号