-

【公司分析】华星创业-未来的看点在于公司持续的往云计算领域的

承周资产

/ 2016-12-14 16:34 发布

/ 2016-12-14 16:34 发布摘要 | 原有网络优化和网络建设盈利相对稳定,预计盈利在1亿左右;互联港湾在全国拥有较好的IDC资源布局,未来的发展方向是为客户提供更好的云计算服务,不像宝信软件那样提供简单的IDC机柜服务。互联港湾51%的股权采用现金支付,预计这部分股权在16年底完成工商变更登记,剩余49%的股权公司也会尽可能的纳入上市公司,如果采用股权方式,那么摊薄则相对有限。互联港湾17,18年承诺的净利润分别为6900万,9300万。这对于上市公司的净利润是有明显增厚的。

1.原有业务格局在变好,但乏议价力,未来盈利在1亿左右

公司原有业务主要为网络优化和网络建设,网络优化产品。原有业务的竞争格局相对变好,毕竟原来做类似业务的上市公司基本上都在转型从事其他的业务,但是这块业务未来的盈利基本上可能就是维持现状,主要源于运营商是很强势的,华星创业账面上的应收账款甚至比收入还多些,而且和运营商大规模的网络建设相关。

查看原图

查看原图

15年公司主要的利润来自于之前收购的三家子公司贡献的净利润。

查看原图

查看原图

2013年,我国网络优化行业的市场规模约为484.56亿,其中网优服务市场规模约为253.75亿,占比52.4%,网优产品市场规模约230.81亿,占比为47.6%。2015年,全国网络优化服务市场规模达到了322.86亿。整个网优市场规模还不小,公司也还在做适当的扩张,预计未来这块业务的净利润维持在1亿左右的规模。

2.收购的互联港湾-未来业务前景不错

互联港湾基本情况:成立于2009年,是一家专业从事互联网基础服务提供商的企业,主营业务为IDC及其增值服务,云计算技术服务。

公司运营了超过10个A类数据中心,目前在北上广共有超过2000个机柜,带宽总量超过200G,公司同时还向客户提供多元化增值服务,如负载均衡,全国分布式组网,智能DNS服务,网络安全服务,私有云及混合云解决方案服务。公司的IDC全国布局以及SDN服务不但提供弹性网络交付,解决了用户的互联互通问题,也解决了异地灾备网络能力。互联港湾在北上广拥有独立的BGP网络,在全国拥有MPLS骨干网。

公司15年年底的机柜数量达到了2600个,今年9月份酒仙桥1600台机柜已经完成,上海还有1500台,这些都是自建的,预计公司16年的机柜数将增加到5000个机柜,。深圳1000台的机柜正在洽谈收购,北京昌平国际数据港,谈了6000-7000台,预计在17年进行交付,如果这些都顺利交付的话,2017年年底的机柜肯定是超过10000个的。

图:互联港湾在全国的IDC布局

查看原图资料来源:公司网站

查看原图资料来源:公司网站

过往的盈利及未来盈利承诺:公司2015年收入1.306亿,净利润1925万;2016年1-7月收入合计9802.53万,净利润1673万,净资产为8841万。

承诺互联港湾2016年-2018年扣非后的净利润分别为4050万,6900万,9300万。(互联港湾目前从事的业务是很前景很不错的)

收购定价:互联港湾100%的股权定价7.8亿,公司受让任志远,华星亚信(这个是公司15年下半年成立的产业基金)合计互联港湾51%的股权交易价格合计为3.978亿。未来剩余的股权也会纳入上市公司(大概率的会实现全资收购)。前面51%的对价全部为现金支付,第一笔2.7亿,剩余款项再按照业绩兑现情况进行支付,预计51%的股权在16年年底会完成交割。

收购互联港湾,公司的业务从单一的基础移动通信业务服务拓展到IDC及其增值服务,云计算服务,产业布局更加全面。

说白一点,公司目前数据中心的布局以及拥有的技术能够为客户提供更加优质的服务。

公司的业务优势:在业务发展过程中客户依赖性增加,是因为服务的增加和互联互通的要求,越来越多的客户做多线的业务,如果覆盖好几家运营商这样成本比较高。目前公司在北上广建立了城域网,BGP接入超过20多家运营商,带宽盈利通过把不同运营商带宽通过技术手段实现多线BGP,通过数据中心来做网络带宽的调度,更多使用网内带宽,保证用户访问网络速度、可靠性和客户成本更廉价。

BGP解决跨运营商互联互通,一套设备节点对所有运营商服务提供网内效果的服务;SDN网络是提供给客户弹性的网络服务。传统上开网络协议是签合同开通,SDN服务给客户提供Portal,按小时服务,弹性调整业务需求。

客户基本情况:主要客户包括互联网、电商、游戏、APP等,大概客户数200多家。比如网宿、YY、美团、陌陌等。IDC行业客户分类:大客户有能力自己做很多自建,小客户更看重成本愿意使用廉价技术或产品,中间客户有需求也愿意为相对有价值的产品买单。公司更愿意面对中等规模的用户,大概每年消费几十万机柜,这类客户有价值,并且有成长空间,他们对服务商的IT有一定的依赖性。

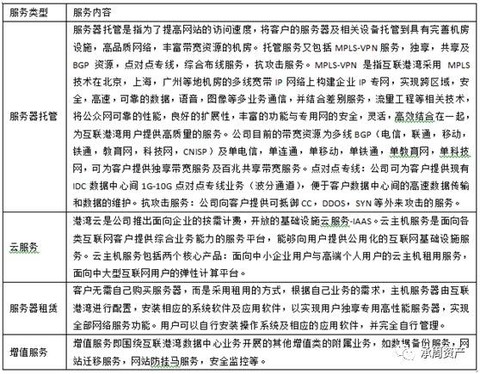

表:互联港湾提供的服务内容

查看原图资料来源:公司网站

查看原图资料来源:公司网站

互联港湾还与腾讯签订了协议做私有云。公司是国内独家做到了北上广三地本地BGP资源的IDC服务公司,网络直连的优势明显,可提供多元化的IDC增值服务,如负载均衡,全国分布式组网,智能DNS服务,网络安全服务,私有云及混合云解决方案服务。

后续看点:公司未来还会有进一步的并购,公司终止了收购公众信息,预计后续还将寻求其他有协同效应的标的。未来的外延并购基本上会以互联港湾的业务为基础,寻找有协同效应的标的进行收购。未来上市公司的经营可能会由互联港湾的团队来主动,如果平稳过渡,那么公司未来发展云计算的步子会迈的更大些。

感谢您的关注!

公安备案号 51010802001128号

公安备案号 51010802001128号