-

【公司分析】普利特——汽车用改性塑料小霸王

承周资产

/ 2016-12-14 16:28 发布

/ 2016-12-14 16:28 发布摘要 | 目前,公司改性材料产品全球总产能约为26万吨规模,其中普利特中国产能约22万吨,WPR公司美国产能约4万吨。2015年嘉兴工厂年产15万吨汽车用高性能环保型复合材料项目已启动建设,美国WPR公司在已建成两条改性PP生产线基础上开始规划实施两条长玻纤生产线,未来公司将逐步建成年产能超过50万吨的全球化改性材料生产企业。

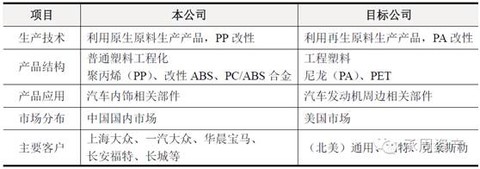

公司主营业务为各类改性塑料的研发、生产、销售,主要是以合成树脂作为基材,与多种助剂进行复合后满足不同应用领域需要的复合材料,主要定位于汽车应用领域。公司生产的汽车用改性材料产品在国内处于领先水平,达到了国外同类产品的先进水平,已经成为我国汽车制造商引进车型国产化项目的主要原料供应商之一,同时也是国内自主品牌汽车厂商的首选原料供应商之一。

公司主要产品包括改性聚烯烃材料(改性PP)、改性ABS材料、改性聚碳酸脂合金材料(改性PC合金)以及近来拓展的液晶高分子材料(TLCP)等。2015年公司成功收购美国WPR公司100%股权,二者主要业务领域均属车用改性塑料,产品线扩展了改性尼龙材料(改性PA)、增加了环保PET材料等产品,市场范围扩展到北美市场。美国WPR公司已经投资建成二条改性PP材料生产线,公司拟将普利特中国市场相关产品(包括液晶高分子材料(LCP)、连续玻璃纤维增强材料(LGF)、低气味低散发填充增韧聚丙烯(PP)、塑料合金等新产品)通过WPR公司进入北美市场,提升普利特产品在美国市场的份额。

公司国内主要竞争对手有金发科技、聚菱燕(合资)、锦湖日丽(合资)、上海杰事杰、苏州旭光、南京金杉等。结合中美两大汽车材料市场来看,在汽车内饰材料领域,公司的主要竞争对手是Ticona、Basell、SABIC、Borealis等;在汽车发动机系统材料方面,公司主要竞争对手有BASF、Dupont等。公司认为对于中美市场容量合计约1000亿元的汽车用复合材料市场,2015年公司的营业收入也只占中美市场份额不足3%。面对由Ticona、Basell、SABIC、Borealis等跨国巨头主导的中高端汽车复合材料市场,如何在中美市场的全球化竞争格局中先胜一筹,如何有效实现与美国WPR公司的协同发展,公司在认真思考并制定积极行动纲要。

美国WPR公司

2015年初公司以增值率约390%完成对美国WPR公司的收购(支付对价为 7,045万美元)。标的公司主要从事再生资源的加工处理,具体包括再生工程塑料树脂(ER业务)、再生PET 以及羊毛脂三大业务。WPR公司是目前全球领先的利用回收地毯作为原材料的改性尼龙工程材料生产商,其再生尼龙材料产品具有良好的物理性能及稳定性,在北美通用(GM)、福特(Ford)、克莱斯勒(Chrysler)三大汽车厂商中占有领先的市场份额,形成了对石油原生材料的替代。

查看原图

查看原图

但标的公司2015 年度实际盈利数未达到评估报告中利润预测数,差额数约2500万元人民币。实际盈利约2200多万元人民币,占公司2015年扣非净利润的9.67%。标的公司盈利未达预期主要是报告期国际原油价格巨幅下跌所致(2015年报告期美国WPR公司全年实现销售收入1.28亿美元,较上年同期下降22.96%;全年实现净利润336万美元,较上年同期下降61.42%。)

查看原图

查看原图

标的公司主营业务为回收地毯与PET 瓶片,加工生产再生工程塑料树脂材料与PET 材料,全部产品均为替代石油型原生料的再生材料,属于石油节约型环保产品。标的公司产品生产成本基本稳定,但产品销售价格受竞争对手以原生石油为原材料的产品价格影响。受国际政治与经济因素影响,2015 年国际原油价格大幅下跌,国际原油价格由评估基础日的93.35 美元/桶下跌至2015 年平均48.7 美元/桶,并一度最低下跌到34.74 美元/桶。2015 年标的公司PET 产品、再生工程塑料树脂产品终端销售价格因此随原生石油料价格出现一定程度下滑,造成标的公司2015 年度实现利润不及预期。也就是说高油价环境有利于标的公司产品的竞争。随着近年各大油企资本支出骤降以及OPEC的减产,国际原油大概率走上复兴之路,标的公司的盈利环境趋好。

美国WPR公司将根据国际油价走势,发挥普利特中国资源优势,调整受国际油价影响较大的PET材料业务发展战略,加大优势环保PA材料产品市场开发力度,推进TPO(改性PP)项目运营,完成长玻纤(LGF)生产线建设,聘请精益生产专家全面改进生产工艺流程、提高效率降低生产成本,优化公司产品材料采购渠道、降低采购成本等多项工作。普利特通过收购获得了WPR公司的相关技术不假,想必借道WPR及其闲置土地,向美国市场输送产能输送产品,打开国际市场才是真。

普利特公司主体2015年收入同比增长37.6%,扣非净利润同比增长30%,如果剔除这一并购影响,公司实际收入增长几乎为零,扣非净利润增长为17.56%,自身利润增长主要源于油价暴跌带来的上游成本下降。也就是说未来油价上行,将不利于公司主体的利润提升。当然油价缓步上升能够将这种影响降到最低,而暴涨的油价将严重侵蚀公司利润。

记得林奇说过公司盈利的几大利器无非就是提高价格、提升份额、控制成本、拓展新品或业务以及剥离亏损业务。在充分竞争的汽车及上游供应链市场,提高价格几无可能,成本控制呢,除了规模化、自动化,更重要的却是不受自己左右的原油价格。所以对公司来说提升盈利能力只剩下两大利器了,即提升份额和开发新品。

产能提升

份额的提升得益于具有竞争力的产品,公司与金发科技算得上是国产改性塑料领域的龙头了,虽然较国际巨头仍有不小的差距,但他们仍在提升自身实力,这同时也是他们的发展空间。通过美国WPR进入美国市场从而实现自家产品的销售是提升份额的一种方式。实际上大多数投资人,是远离产品终端市场的,对公司产品份额的提升是很难察觉到的,而公司产能的安排可以说是隐性指标,当然产品的进入门槛越高,产能投放与市场份额提升的关联度就越大。

子公司重庆普利特年产10万吨高性能环保型复合材料生产项目一期工程全面于2015年年内建成投产,期末产能已达5万吨,二期工程基础设施部分全部配套到位,将根据生产需要进行产能释放。2015年美国WPR公司已经建成两条改性PP生产线,同时已经规划实施两条长玻纤生产线。目前,公司改性材料产品全球总产能约为26万吨规模,其中普利特中国产能约22万吨,WPR公司美国产能约4万吨。

为积极应对客户需求,巩固车用改性材料领域的领先地位,公司在嘉兴工厂启动年产15万吨汽车用高性能环保型复合材料项目建设。公司非公开发行募集资金总额为不超过95,000万元,扣除相关发行费用后的净额将全部用于以下项目:

查看原图

查看原图

本项目主要生产PP、ABS、PC/ABS等高性能改性高分子塑料复合材料,规划ABS 3万吨/年,PC/ABS 2万吨/年,PP 10万吨/年。本次募集资金投资项目完全达产后,将使汽车用高性能环保型塑料复合材料生产项目的产能增加150,000吨,主要弥补国内市场对于该产品的需求。项目于投建后第二年正式投入生产,第一年达产30%,第二年达产60%,第三年达产80%,第四年全部达产。项目第一年销售收入可达65,100万元,达产后正常生产年份年销售收入达217,000万元。在计算期10年内年平均销售额188,790万元,年平均利润18,211万元,扣除所得税4,553万元,平均每年净利润13,658万元,项目总投资报酬率为27.66%。

未来三年,公司将通过优化普利特与美国WPR公司现有产能,新建重庆普利特二期产能、嘉兴工厂二期产能、WPR新建产能等方式逐步建成年产能超过50万吨的全球化改性材料生产能力,专心拓展国内和国际、汽车和电子两大市场,并根据投资节奏有序安排资本支出,积极实施精益生产,建立和完善全球运营对标系统,实现各工厂运营效率的行业领先。

产品拓展

至于产品拓展方面,公司从事领域为先进高分子材料和高性能纤维及其复合材料的研发、生产和销售,在这么一个宽泛的材料领域,可拓展的产品众多。

公司正在积极拓展相关高新材料产品在航空航天、通讯电子、生物医疗等领域的应用。公司继续完善TLCP生产制造流程、提高生产效率,积极开拓产品销售市场,目前公司TLCP产品已经成功进入电子领域多家标杆客户。面对电子产品薄壁化、建筑材料功能化的新趋势,公司称将加快高性能纤维及复合材料的产业化进程,进一步优化自主知识产权的液晶高分子材料(LCP)生产线,大力拓展市场,建立品牌的影响力,深化高流动性、高耐热和纤维化等新产品的开发应用,努力实现LCP销量增长超过50%。

公司继续加强对以纳米技术、碳纤维、石墨烯为代表的前沿新材料及复合技术的开发和推广(投资入股上海超碳石墨烯产业技术有限公司20%股权),与国内主流汽车厂在纳米复合材料轻量化领域进行深度合作,以取得汽车复合材料大规模应用的领先优势,加快轻量化材料在著名汽车公司的认证,从高端切入市场,保持公司在材料轻量化技术和应用领域的领先优势。

感谢您的关注!

公安备案号 51010802001128号

公安备案号 51010802001128号