-

锌价触及5年高位,建新矿业值得关注

行中衡 / 2016-11-04 13:39 发布

锌价触及5年高位,建新矿业值得关注

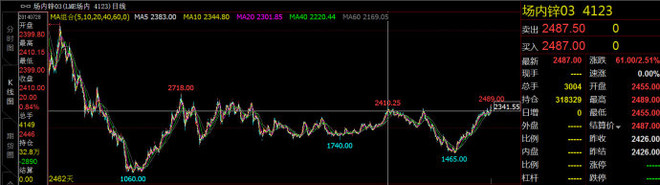

【锌价触及5年高位】周四国际锌价攀升至逾五年最高水准,期锌是今年迄今表现最好的LME基本金属,升幅超过50%。嘉能可关闭澳洲Black Star锌矿引发供应担忧,以及一份报告预计2017年供应短缺,提振锌价上涨。

下图为LME锌期货价格,已经逼近2009年高点2718$。

建新矿业-000688-纯粹锌资源标的、下半年业绩增长弹性大

公司主营为有色金属的采选和销售及下游硫酸的生产和销售,公司拥有的矿山资源储量丰富,硫铁矿储量在全国排名居前。 2015 年公司产量:铅精矿:14696.50 金属吨;锌精矿: 85386.22 金属吨;铜精矿: 2230.31 金属吨;硫精砂: 320944.43 吨;硫酸: 102197.00 吨;次铁精粉: 91978.00 吨。

8 月18 日,公司发布2016 年半年度报告,报告期内公司实现营业收入48,791.91 万元,同比增加21.41%。归属于上市公司股东的净利润6,130.69万元,同比下降35.49%。

点评:

产品均价低于同期及品位下降影响。2016 年上半年公司原矿开采量125 万吨,同比增加54%。但锌/铅/铜开采品位分别下降0.46%/0.13%/0.21%,导致单位成本提高。同时,吨锌/铅/铜精矿销售均价同比下跌1191 元/874 元/7506 元。两个因素叠加导致公司毛利率大幅下滑,增产但不增利。

纯粹锌铅矿标的、无铅锌冶炼资产。公司拥有东升庙锌硫铁矿、中家山铅锌和大王府铅锌矿等三座矿,江山铅锌矿探矿权。其中,东升庙铁/锌/铅/铜金属储量分别为2199 万吨/214 万吨/26 万吨/39 万吨、平均品位分别为21.23%/3.71%/0.91%/1.1%,原矿采选产能220 万吨/年,是公司盈利能力最强、最优质的核心资产。2015A 铁/锌/铅/铜精矿产量分别为9.2 万吨/8.54万吨/1.47 万吨/0.22 万吨,锌精矿产量位居全国前十位。公司无铅锌冶炼资产,尽享铅锌价格上涨和铅锌加工费下降红利。

大量已建投产矿山待注入、向大型综合性矿商迈进。公司大股东建新集团旗下仍有大量矿产资源,并计划2016 年以前注入内蒙古中西矿业(大苏计钼矿);2017 年以前注入新洲矿业(小柳沟钨钼矿)40%股权、欧布拉格铜矿、西金德成信(繁峙县后峪钼多金属矿)等矿山资源。瑞峰铅冶炼和华峰氧化锌两家冶炼公司则待行业回暖且连续盈利 2 年后,1 年内注入上市公司。

公司是将成为大股东资源平台、未来有望成长为国内大型综合型矿商。

下半年锌价保持高位、业绩增长潜力大。我们预测下半年锌均价将保持在17500 元/吨以上、全年锌均价16078 元/吨,高于去年同期914 元/吨。公司锌精矿产量将达8.64 万吨。公司没有进行期货保值,尽享价格上涨红利。

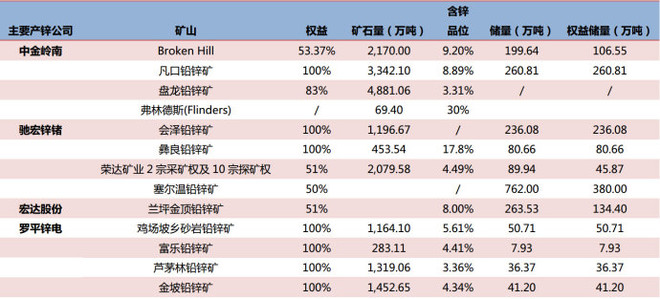

A 股锌上市公司标的较多。其中, 中金岭南是铅锌行业王者,拥有海外资源整合平台, 自产矿盈利能力强,公司精矿自给率行业领先; 驰宏锌锗是储量大,品位优的铅锌行业龙头; 建新矿业, 2013 年成功转型的铅锌矿业公司。

中国主要产锌公司矿山锌储量一览

公安备案号 51010802001128号

公安备案号 51010802001128号