-

全国多地血荒来临,把握血制品相关公司投资机遇

盈利侠 / 2016-04-28 09:00 发布

近两日,网络上关于血荒报道甚多,供需紧张让血贩子挣了不少钱。其实,如果有朋友们稍微关注,可以发现,所谓的“血荒”其实一直都存在,相关研报对血制品的分析也很多。不过这次正好赶上新闻大量报道,再一次将血液制品推向舆论焦点。

全国多地现“血荒” 血贩子要价翻倍年入百万

一些医院因为缺血停掉了80%的手术

春节以来,我国北京、上海、江苏、安徽、河南等多个地区的医院出现血荒,全国70多个大中城市,50多个供血不足,一些医院甚至因为缺血停掉了80%的手术,还有的患者一个月内手术被推迟了6次。就在各地缺血的背景下,一些“血贩子”却瞄准了法律法规的漏洞,把国家明令禁止买卖的血液当成商品出售。

血贩子的报价,常常是血液中心的四五倍之高

普通外科手术全血1000cc

血站 1100元

血贩子 5000元

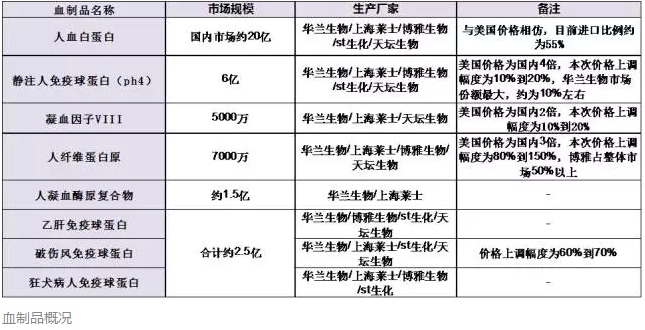

血制品相关产品存在涨价空间

从价格来看,自2015年6月放开最高零售价以来,血制品企业经过观望期后步入阶梯式提价阶段。纤维蛋白原、静丙出厂价同比涨幅估计为80-130%、10-20%,其它产品也出现不同程度的提价。血制品提价后仍然远低于国外价格,未来还有巨大的增长空间。血制品由于供不应求,销售费用很低,提价收入扣除税收后基本上就属于纯利润。

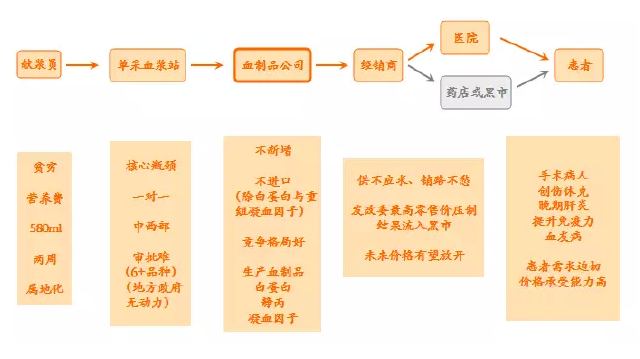

血制品的生产销售过程以及价值链分析

据西南证券数据,最具提价空间的血制品依次是人纤维蛋白原、静丙、凝血因子。近期,人纤维蛋白原、静丙出厂价同比涨幅分别约80-130%(0.5g从280元/支涨至650元/支)、10-20%(2.5g从550元/支涨至700元/支),其它产品也出现不同程度的提价。

我国的血制品主要从浆站开始,基本是闭环,因此决定产量的主要是血浆量,浆站数量固然是一个方面,但是献血人数也是制约浆站产量的一个重要因素。

市场规模庞大

既然这次媒体公开报道,热度升温,投资者不妨多关注相关血液产业链上市公司,把握此次题材炒作机会。

血液制品概念股

华兰生物、上海莱士、博雅生物、天坛生物、ST生化、人福医药等

天坛生物:血制品量价齐升,重组铸就国内龙头。2015 年我国采浆量约为 6000 吨, 而根据 WHO 倡议的各国血制品自给自足,我国的采浆量需求超过 12000 吨, 存在巨大的供需缺口。在供不应求的大趋势下,一方面部分省市的浆站审批态度转暖,新批浆站陆续投产和老浆站挖潜将带动采浆量提升;另一方面由于血制品仍然处于严格管控,采浆量提升速度缓慢,在最高零售价放开后,供需失衡使得血制品价格逐步提升。从整体来看,血制品行业量价提升趋势明显,未来有望保持 20%的高速增长。 大股东中生集团将把公司打造成唯一的血制品平台,未来 2 年内有望通过重组成为国内最大的血制品企业。 重组完成后,公司持有的成都蓉生股权将从 90%降到 65%左右,但归属公司的权益采浆量将从 540吨提高到 650吨,提升幅度为 20%。随着公司后续逐步收回成都蓉生的少数股权,公司采浆量将突破 1000吨,进入成熟期后更将达到 1400吨,是国内当之无愧的血制品龙头。中生集团旗下的血制品企业整合后还能在销售渠道、研发能力、 管理运营等方面具有明显的协同效应,综合盈利能力也将出现明显提升。

科华生物:收购TGS100%股权,打造国内化学发光检测平台

控股TGS和奥特诊青岛,强化化学发光产品线。公司与AltergonItalia共同出资设立科华意大利公司,科华通过香港子公司出资2880万欧元占80%股权,AltergonItalia将人员、设备和奥特诊青岛公司作为诊断业务资产注入新公司,出资完成后科华间接持有TGS和奥特诊青岛80%的权益,其中TGS主要产品是基于化学发光的优生优育和自身免疫疾病的诊断试剂,奥特诊青岛主要致力于研制全自动化学发光分析仪,通过收购丰富了科华在化学发光试剂的产品线并与现有的化学发光仪器形成协同。

博雅生物:浆站拓展能力强,采浆量实现跨越式增长。2014年公司仅有5个浆站投产,采浆量仅为130吨左右,但到2015年公司有3个新浆站开始投产,并新获批2个浆站,浆站总数达到10个。公司2016年采浆量将达到284吨,同比增长60%,浆站数和采浆量均实现翻番。由于血制品供不应求现象严重,卫计委大力鼓励各地政府放开浆站审批,2015年广东、江西、新疆、河南等省份纷纷加大了浆站审批力度,行业回暖趋势明显。公司是江西省唯一的本土血制品企业,政府支持力度大,目前已经在江西获批8个浆站,其中2个在2015年新获批,未来每年获批1-2个浆站是大概率事件。另外公司还在四川省广安市获批了2个浆站,四川地广人多是国内采浆大省,公司未来很可能继续获批更多浆站。

博晖创新:IVD业务持续创新,拓展血液制品业务

主营业务IVD业务持续创新,进军血液制品领域:公司致力于医学检验产品的智能化、快速化、集成化,通过不断的技术创新,目前已发展元素检测、免疫检测、微流控核酸检测、原子荧光重金属检测、质谱分析等技术平台。2015年上半年收购河北大安48%的股权和6月份收购广东卫伦30%的股权,新增血液制品业务。

ST生化:加码主业,脱帽重生

加码主业,血制品龙头正在崛起。1)我国血制品供不应求的现象将长期存在, 行业处于持续景气状态,最高零售价放开后,我们预计血制品将会呈现每年5%-10%的阶梯式逐步提升,给血制品企业贡献更多利润。2)公司目前的5个成熟浆站合计采浆量300吨左右;4个在建浆站2016年有望投产;此次定增还将新增10个浆站,预计未来3年内新增浆站数约20个,浆站总数将达到30个左右。随着新浆站的采浆,公司未来投浆总量上升,预计在建及筹建的浆站运营成熟后公司采浆量峰值超过1000吨,有望成为国内血制品行业领头羊。

上海莱士:血液制品资源整合达预期

作为目前国内血液制品行业中结构合理、产品种类齐全、血浆利用率较高的血液制品龙头企业,上海莱士通过加强浆站布局和外延并购,迅速成为国内浆站(28家、含3家在建)、采浆量(900吨左右)和血液制品产能第一的企业,公司已经将发展目标定位为未来五年内成为世界级血液制品企业(采浆能力1500吨以上),我们预计公司未来在外延式扩张的方面将进一步取得较好的成绩;收购同路生物后,公司在浆站布局方面的能力进一步提升,我们乐观估计今明两年内新浆站获批几率较大,公司在新设浆站布局及原有浆站提升采浆量方面具有巨大的增长潜力。

公安备案号 51010802001128号

公安备案号 51010802001128号