-

神思电子年报和一季报解读

盈利侠 / 2016-03-31 09:11 发布

神思电子年度报表

神思电子年度报表

2015年度报告业绩情况:神思电子2015年营业收入增长41.1%,归属上市公司净利润增长16.98%,扣除非经常性损益增长17.94%,另外可以看到经营现金流量减少2500多万,根据查询是中国联通2015年有部分回款进度较慢导致,但个人觉得这不必担心,首先2500万元数量不大,其次联通中国最大通信集团之一的上市公司具有非常强付款能力。

我们发现营业收入大幅增长41.1%,但净利润增长却只有不到营业收入的一半,年报预告时我就一直想知道什么原因呢?原来是公司2015年销售给联通等电信客户S100型的身份识别终端较多,而这型号的终端功能相对单一,毛利率较低,所以造成营业收入大幅增长的同时净利润却跟不上营业收入增长速度。

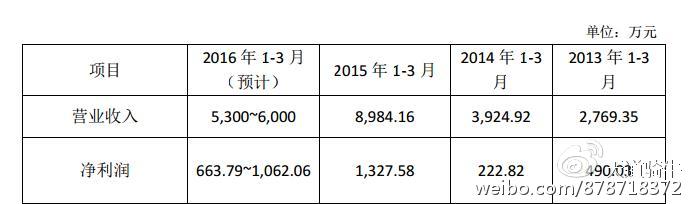

2016年一季度预告情况:同时公司公布了2016年一季度业绩预告,一季度实现净利润663.79~1,062.06万元,同比下降20%~50%,就像信息发展类软件服务和环保行业等跟政府打交道的行业都普遍存在这种季节性情况。公司对于一季度业绩下降给出了解释:“金融、公安、通信、人社等行业用户(公司的主要客户)的采购具有明显的季节特点,一季度开始立项,依据项目周期的长短,后三个季度陆续采购,所以一般情况下历年来一季度营业 收入与利润都低于二、三、四季度。2015 年初手机实名制变为刚性需求,中国联通等运营商爆发性采购,导致2015年一季度的营业收入和净利润明显高于正常年份。剔除上述因素的影响,可以明显看出公司业绩在持续增长”。2013-2016 年一季度营业收入和净利润如下:

2013年—2016年一季度情况

2013年—2016年一季度情况

公司未来发展战略:保持智能身份认证行业的领先市场地位,巩固以身份认证为特征的核心技术优势,加快证卡与生物特征复合身份认证终端、身份认证与电子支付多功能终端及其行业平台软 件的产业化进程,潜心行业深耕,致力行业贯通,延伸多模态生物特征识别、智能认知与云服务,成为身份识别领域国内领先、国际先进的全面解决方案提供商和服务商。身份证内含照片、指 纹,生物特征识别技术与证卡身份认证技术的结合已经成为必然的发展方向;电子支付的前提也首先要进行身份认证,而后进行支付操作。因此,身份认证技术、生物特征识别技术与电子支付技术是公司业务内生发展的核心动力,三种技术之间的相互融合、促进也是公司发展的基本逻辑。

公司当前战略实施进展状况:

(1)金融行业:按计划进度完成了招股书中规划产品的开发,具体包括:S-16银行客户身份认证管理系统升级以及配套“柜外 清”终端SS728M20,SS728M03N/P型平板与笔记本电脑“伴侣”终端,具有身份证阅读、银行卡读写、密码键盘与指纹识别功能;S-12银行“人证同一”认证系统,通过身份证内照片与现场抓拍人像进行比对,可有效地防止用他人身份证办理银行业务。 在招股书计划之外,根据银行移动展业新需求,组织骨干研发力量、投重金打造S-11银行移动展业系统。S-11银行移动展业 系统是银行的非现金业务移动柜台,可应用于移动发卡、移动信贷、移动理财、社区银行、VIP上门服务等应用场景,包含 SS128-800安全加固平板电脑,以及集身份证阅读、各类银行卡读写、密码键盘、指纹识别、人脸识别、原笔迹电子签名于 一体的多功能终端,二者通过磁吸触点合为一体组成银行的移动柜台,该产品在2015年10月上海国际金融展上引起轰动,获 得“金鼎奖”。

公安行业:按招股书中的规划完成了多种安防产品的开发,具体包括:S-23智慧园区综合管控系统升级开发为“S-23社会 公共安全防控系统”,开发S-28便携式指纹人像采集验证系统并且作为模块并入S-26,S-26A移动警务办公系统升级, SS628-500B与SS628-700B、SS628-700C三款手持终端的升级,桌面式信息采集终端SS628M10h、人证同一门禁控制终端 SS228D50、身份信息采集终端SS228D60的开发等。与此同时,按照国家有关部委文件导向,新立项并于当年完成1种创新 型智能终端与3个系统平台产品的开发,具体包括:桌面式信息采集终端SS628-600B以及 S-26R铁路多用途身份核验系统、 S-26B长途客运身份核验系统、S-27人证同一认证系统。这些差异化智能终端与系统产品,在河北(环京护城河)、新疆等 国家重点关注省区的安全防护工作中已经批量应用并且发挥了重要作用。

通信行业:按招股书计划完成S-39客户身份认证与业务无纸化受理系统升级、试用。鉴于2015年业务无纸化实施情况, 公司努力重点是为三大运营商定制无纸化业务配套终端,包括原笔迹电子签名手写板与多功能高拍仪。

社保行业:按招股书计划完成S-67人社自助服务系统、S-68民生综合服务系统及其SS728L01、 SS728L03、SS728S02配 套终端的功能扩展,主要涉及金融支付接入以及生存认证功能。

(2)身份认证与电子支付多功能终端及其行业平台软件的产业化 按计划完成招股书中规划的S-51医院证卡综合管理系统的开发,服务于实名就医与便捷支付,其配套终端SS728M05h 兼容挂号证、就诊卡、居民身份证、社会保证卡、居民健康卡、银行卡,兼具诊间支付功能,已经在山东十余家三甲医院批 量应用。

(3)非模块产品产业化进程 2015年下半年,公司密切跟踪研究中国金融行业发展动态,组织骨干研发力量、投重金打造S-56 便捷支付系统。该系 统由综合支付服务平台与各行业配套终端组成,可广泛应用于各类零售市场、便利店、医院、公交、出租等应用场所,该系 统的首项产品SS728Z03型免签免密一体化电子秤,由神思电子首创,居民刷Apple Pay、Samsung Pay、Huawei Pay手机或带银联标志的信用卡或银行借记卡,单次300元以内(每天允许5次),不用签字、不用输密码,深受居民、银行、副食蔬菜商欢迎,已经在山东、浙江、广东、海南批量应用。

神思电子支付业务未来空间较大,是公司未来重大潜力产品,目前公司免签免密一体化电子秤已经开始批量的应用,将逐步产生新增效益,全国卖菜的商贩、菜市、超市等数量众多,如果公司能成功开拓,具有较大潜力。在2016年实现医院行 业便捷支付业务的“贯通”,完成产品的省内布放、覆盖、运营服务与省外市场拓展。 Apple Pay进入中国以及银联推广免签免密,将进一步完善便捷支付的生态环境,同时也将强力刺激具备免签免密功能 的终端的应用推广,公司将推进便捷支付向各类零售产品形态的演进。

同时公司其他生物特征识别,包括指纹、虹膜、指静脉等识别技术,公司也一直坚持研究与开发当中。

分红送股情况:每 10 股派发现金红利 3 元(含税),送红股 0 股(含税),以资本公 积金向全体股东每 10 股转增 10 股。由于市场前期对公司有一定高送转预期,当前公司推出10送10基本符合预期。

未来发展展望

未来发展展望

2016年工作安排

2016年工作安排

较强并购重组高科技企业预期:公司在2015年度报告中对未来发展展望明确提出“通过并购重组、资源整合进行行业贯通,并且以此为基础 延伸到多模态生物特征识别、智能认知与云服务,通过技术创新、市场拓展与现代管理能力的持续提升,谋求企业长期稳定 发展”。同时公司在对2016年工作计划安排中明确提出“兼顾当前发展规划、企业短板,正确处理参股并购与战略合作的关系;研究并购基金运作方案,提高并购质量与效率,通过内生增长与参股并购统筹的方式,谋划实施公司中长期发展规划”。这说明神思电子通过并购重组向更高端的多模态生物识别、智能认知、云服务外延发展渐行渐近。

总结:综上所述,总的来说公司未来前景很广阔,长期来看符合社会发展的方向和趋势,但短期面临业绩的增长的现实考验,公司股价的持续上涨不能离开业绩快速增长的推动,所以从估值的角度考虑此时建仓短期风险又较大。从另一个角度看公司并购重组预期强烈,未来行业的发展趋势较为确定,难点也就在于高科技趋势行业向来估值又都较高,所以该股风险和机会并存。所以不建议风险偏好较低的投资者此时追涨参与该股。

(天道骑牛)

公安备案号 51010802001128号

公安备案号 51010802001128号