-

白雪皑皑冬逝去 春来铁树焕新芽

小小引力

/ 2016-03-04 18:15 发布

/ 2016-03-04 18:15 发布【摘要】:钢铁作为工业的基础,一直在国民经济中占有重要地位,不过随着全球经济增速放缓以及国内经济的低迷,钢铁行业也从支持发展-产销两旺-产能过剩-压缩产能进入了一个周期循环的过程。

一、阴霾下的铁树,何时能再见阳光

钢铁行业目前产能严重过剩,下游需求端萎缩,全行业亏损,处于周期的谷底,市场整体对其预期不高,加上出口以及国际反倾销的叠加影响,整个钢铁行业处于低迷阶段。不过随着行业去产能加速、新增产能减少、钢铁投资减少等因素影响,钢铁行业已经处于去产能去库存的周期底部。未来随着供给侧改革推进以及基本面改善推动下,行业将迎来估值回归,带来行业性投资机会。

产能过剩 行业公司盈利能力不佳

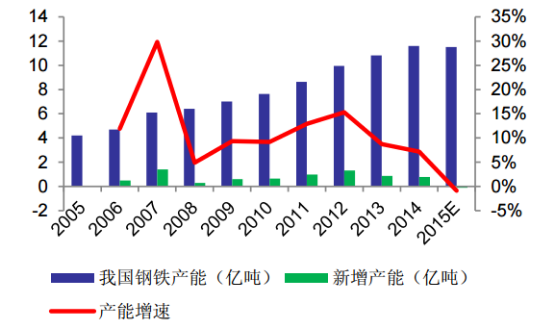

2015年全球粗钢产量由2005年的11.5亿吨增加至16.2亿吨,增长4.7亿吨,增幅为41.4%。同期,中国粗钢产量由3.6亿吨增加至8.04亿吨,增长4.5亿吨,增幅高达125.9%。可见,全球粗钢产量增长主要是受中国粗钢增产推动。2015年全国粗钢产量同比下降2.3%,是近30年来首次出现下降。尽管增幅减缓,但我国粗钢产量仍占全球比重的49.54%,占比近一半。全球粗钢产能

国内钢铁产能扩张历史既有工业和城镇化的影响,也有2008年之后4万亿的刺激,使地产基建景气度反转上行促使钢铁需求增加,导致钢价再次进入上涨通道,刺激钢铁行业在 2011 年开始了新一轮更为激进的产能扩张。2011 ~ 2014 年间,粗钢逐年增加的产能分别为 0.98 亿吨、1.32 亿吨、0.87 亿吨和 0.78 亿吨。受产能急剧扩张影响,使国内钢铁原本就产能过剩形势并没有出现改善,反而朝着严重过剩的局面再进一步 恶化。近十年来(2005 ~ 2014),钢铁产能年均增长 10.69%,高出产量增长率(8.96%)近 2 个 百分点,而同期钢铁的表观消费量年均增长率仅为 7.67%,产能利用率也呈震荡下滑态势,2014 年甚至低至 70.69%。

我国钢铁产能扩张

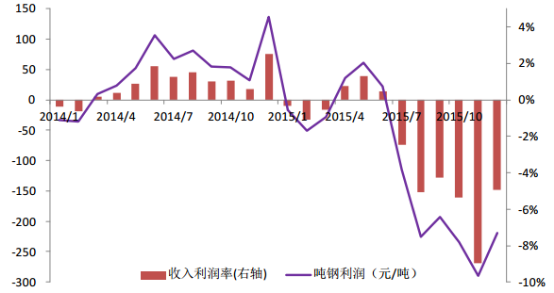

利润大幅下滑:2015 年 12 月,大中钢企产品销售收入利润率为-4.9%,环比上月上升 4.1 个百分点,同比去年下降 7.44 个百分点;吨钢利润-218.83 元,环 比上月亏损幅度收窄 24.44%,去年 12 月为盈利 136.06 元。

钢企利润亏损严重

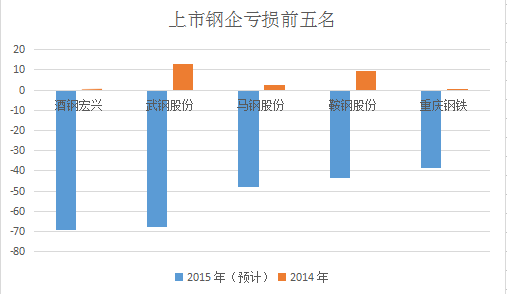

钢企亏损严重:在 31 家已发布 2015 年业绩预告的上市钢企中,预告盈利的仅有 8 家, 预告亏损的达 23 家,亏损额度前 5 名的上市钢企分别为:酒钢宏兴预亏 69.6 亿元(A股中2015亏损最多的公司),武钢股份预亏 68 亿元,马钢股份预亏 48.24 亿元,鞍钢股份预亏 43.76 亿元,重钢股份预亏 39 亿元。

钢价低迷:从2004年开始受益国内经济高速增长和城镇化提速,钢铁需求快速增加,钢价也随之上涨。2008年金融危机之后,随着全球既经济低迷,钢价出现快速回落,随后的4万亿刺激经济让钢价逐步企稳,然而2012年之后刺激离场,钢价开始走低,到 2015 年底,螺纹钢价格已跌至 900 元/吨,钢铁行业的毛利率与净利率水平也跌至 5.92%、0.61%的谷底。

钢价低迷

二、供给太多,需求在哪?

钢铁的下游应用主要在房地产、铁路基建、机械等,其中房地产和铁路基建是钢铁需求最大方,约占总需求的60%,其他汽车制造、机械、家电占比不大。所以地产和基建决定了钢铁的需求。

内需疲软 出口低迷

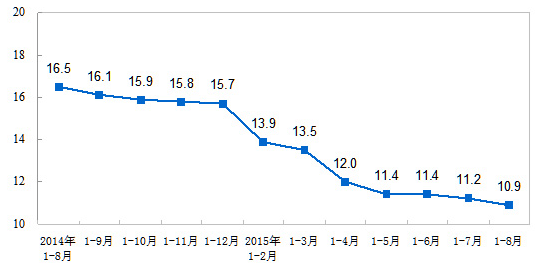

固定资产投资下滑,钢铁下游房地产、基础设施建设、制造业三大领域的固定资产投资完成额增速皆呈现下滑的趋势。其中,地产固定资产投资增速从 2014 年的 11.01%剧烈下滑至 2015 年前 11 个月累计同比的 2.77%,房地产项目的萎靡极大的拖累了钢铁需求。制造业固定资产投资增速也由 2014 年的 13.26%进一步下滑至 2015 年前 11 个月的 8.43%。而基建固定资产投资增速,在国家面对“保增长”的巨大压力下加大财政支出、基建投入的情况下,由 2014 年的 19.82%些许滑落至 2015 年前 11 个月的 17.98%,仍对钢铁消费形成一定支撑。

固定资产投资下滑

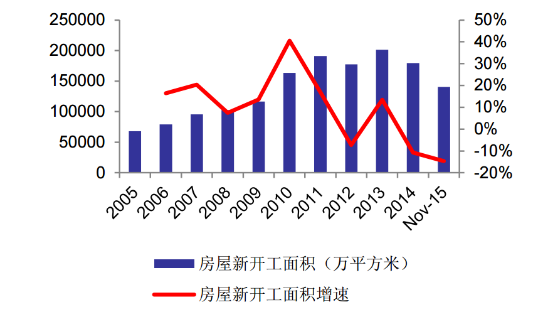

内需疲软:房价虽然近期有所上涨,但是纵观全局,二三线城市房价依然处于回落状态,更多的是一线城市价格上扬,未来还将以去库存为主。2015 年前 11 个月房地产开发投资完成额、房屋施工面积累计同比分别为下降 9、7 个百分点。尤其是房屋新开工面积增速,更是从 2014 年的-10.74%进一步恶化至 2015 年前 11 个月的-14.65%。注定了在未来 1-2 年内房地产对钢材的需求可能会更加萎靡。而整个房地产大产业链,包括机械、家电、汽车等,对钢材的需求也可能出现负增长。

房屋新开工面积增速

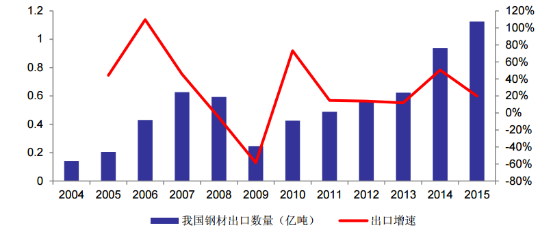

出口低迷:在内需停滞不前的情况下,出口成为了解决擦能过剩的途径之一,2015年我国钢材出口量突破一亿吨达到1.12亿吨,相比2014年增加了20%,而人民币的贬值以及关税的下调都对钢铁出口形成利好支撑,不过随着钢铁出口量的越来越多,引发的反倾销案也是越来愈多,而低廉的价格更是无法给企业带来实际的的利润,所以依靠出口来化解过剩产能的途径可能性不大。

钢铁出口量及增速

二、去产能已刻不容缓

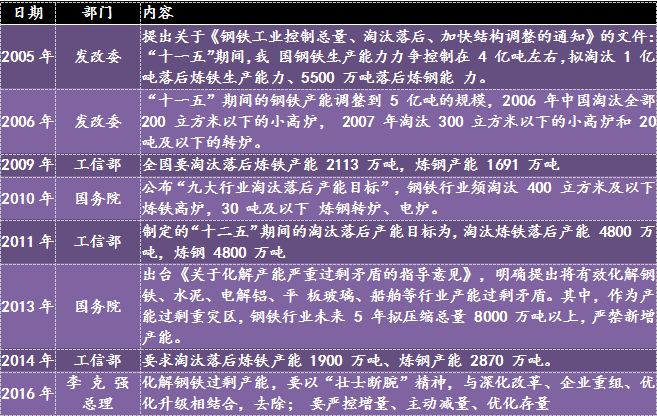

钢铁产能过剩局面存在多时,而未来的需求增量已开始拐头向下,行业出 现大面积亏损的状况。在这样的环境下,钢铁行业发生一次“去产能、去库存”的供给侧改革 和结构调整在所难免。我国淘汰钢铁落后产能开始于 2005 年。此后直至 2013 年,几乎每年国家都会以高炉容积与生产能力为标准淘汰落后产能的思路出台钢铁行业去产能的相关政策。

负债:不完全统计,钢铁行业总负债在 4 万亿,银行负债 1 万多亿,若破产清算将对 银行形成巨大的坏账压力,而兼并重组则对收购方形成巨大的负债压力。

钢铁行业负债

“供给侧改革”中,“去产能”被列为 2016 年五大结构性改革的任务之首,对于传统 产能严重过剩的钢铁行业,要主动释放风险,果断处置“僵尸企业”,国家力争两年内压缩 2 亿钢铁产能,断臂求生,为钢铁业转型升级创造必要条件。

四、行业反转迹象初现

尽管钢铁行业目前处于周期底谷,但仍有曙光可见。钢价超预期下跌,企业亏损严重,工厂停产、产能收缩成行业常态。2015 年以来,大量钢铁关闭产能,此外,许多钢铁企业纷纷减产,减产幅度在 10%-30%的钢厂有 21 家,减产幅 度超过 30%的有 9 家,甚至特大型钢企集团中,宝钢、沙钢、首钢、鞍钢、本钢、山钢、武钢也有不同程度的减产。

关停情况

来新增产能较少:而钢铁行业早在 2013 年已被停止批准新增产能,这几年的行业固定资产投资额已处于负增长。据统计,行业未来的新增产能在 0.5 亿吨左右,且众多项目的投放将晚于预期。行业未 来新增产能较少。

钢铁投资增速

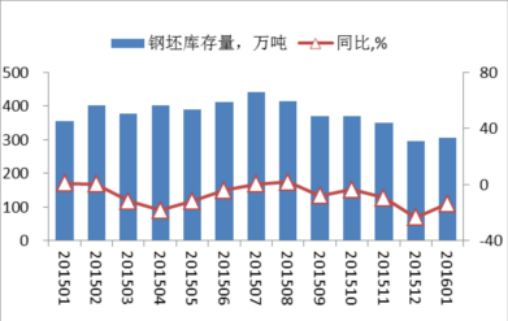

去库存的效果明显:钢材社会库存环比持续下降,其总量已降至 2010 年以来的最低水平。截止2016年月份,钢铁企业钢坯库存量307.18万吨,比去年同期减少47.90万吨,下降13.49%,比年初增加14.49万吨,上升4.95%。

五、关注“供给侧改革”下基本面边际改善引发的投资机会

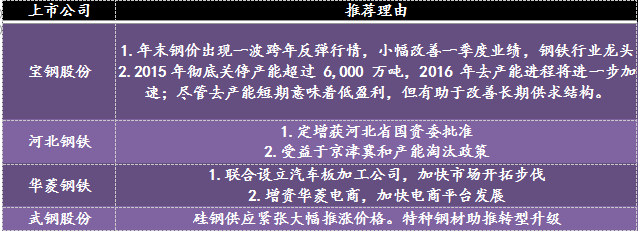

供给侧改革下钢铁行业去产能持续提速。社会库存持续下降,钢厂减产、停工增多,供给端表现向好,短期钢价将持续上涨。供给侧改革下,过剩产能将加速出清,钢企改革和转型有望加速;钢铁行业结构性增长值得重点关注。在“供给侧改革”去产能下,关注整体实力突出、受 去产能影响对自身较小的央企,重点推荐宝钢股份、河北钢铁、华菱钢铁、武钢股份

水晶球APP

高手云集的股票社区

X

公安备案号 51010802001128号

公安备案号 51010802001128号