-

终于,A股主线水落石出

薛洪言

/ 04月18日 20:04 发布

/ 04月18日 20:04 发布今天股市走出了“倒V”型,低开、高走、回落,上证指数盘中一度突破3100点,创近期新高,之后一路走低,收于3074点,上涨0.09%。

昨天的行情,可定位为超跌反弹行情,微盘股和小盘股迎来深跌反弹;今天的行情,情绪化因素逐渐消退,中长期逻辑再次显现。

宽基指数层面,红利指数跑赢,小盘、微盘指数跑输;行业层面,家电、有色金属、金融等板块跑赢。中期继续看好顺周期、新质生产力板块,短期看好有色金属、社会服务的表现。

截至收盘,万得全A涨幅0.04%;中证A50、沪深300、中证500、中证1000和中证2000涨幅分别为0.2%、0.12%、0.19%、-0.01%和-0.15%。大盘风格相对跑赢。

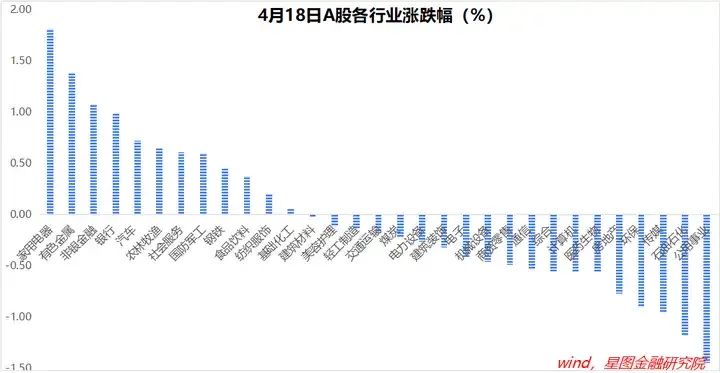

行业层面,家用电器(1.81%)、有色金属(1.38%)、非银金融、银行等表现较好;公用事业(-1.45%)、石油石化(-1.19%)、传媒、环保涨幅靠后。

本周四天合计看,依旧是家用电器(5.74%)、银行(4.64%)、非银金融、煤炭等顺周期板块领涨。

今日两市成交金额9496亿元,北向资金净流出52.85亿元。今天股市上涨,外资为拖累项。

上周五收盘后新国九条发布,本周前三个交易日,市场先跌后涨,情绪剧烈波动。从今日行情看,情绪性行情退潮,市场开始回归本来主线。

4月以来,涨得好的板块就两个特点,要么有独立的产业逻辑,如有色金属、钢铁、石油石化等资源能源板块,受益于二次通胀和大宗商品涨价,家用电器,受益于旺季临近和出口支撑;要么就是红利板块,提供防御属性,典型代表是煤炭和银行,股息率均超过5%。

4月以来,红利指数上涨7.5%,跑赢万得全A指数9个百分点;年初以来,红利指数上涨18.4%,跑赢万得全A指数22.6个百分点。

已经很明朗了。现阶段,市场风险偏好较低,增量资金愈发挑剔,要么产业逻辑足够清晰,要么高股息。在存款利率一降再降的背景下,买红利指数吃股息变得越来越靠谱,也越来越有吸引力。

重申指数震荡上行的长期趋势。行业层面,短期看好有色金属、社会服务板块;年内看好顺周期和新质生产力板块。

附:近期个别行业演绎逻辑

宏观目标:2024年GDP增长目标5%左右。财政方面,3.0%赤字率 + 1万亿特别国债 + 3.9万亿地方政府专项债,力度不弱,此外,去年增发国债还有大量结余,今年年初PSL扩容5000亿,还有可能继续扩容。结构上,科技创新、产业升级、绿色投资、乡村振兴、三大工程等,或为主要发力方向,保障GDP增速达标。

全年看,汽车家电以旧换新、服务消费高景气等推动消费稳步回暖;海外补库存、一带一路提速、出口新三样等助力出口增速回正;“旧动能趋稳、新动能求进”助力投资保持韧性。

宏观数据:1季度,GDP同比增长5.3%,高于预期值4.91%。一二三产同比增速分别为3.3%、6.0%、5.0%。GDP平减指数同比-1.1%,名义GDP同比增长4.2%。

投资方面,固定资产投资同比增长4.5%。其中,基础设施投资增长6.5%,制造业投资增长9.9%,房地产开发投资下降9.5%。扣除房地产,固定资产投资同比增长9.3%,仍是稳增长的重要力量。

消费方面,社零增长4.7%,高于过去两年的平均值3.4%,表明消费在稳步复苏中。类型上看,商品零售同比增长4.0%,服务零售额同比增长10.0%。服务消费依然是亮点,其中,餐饮服务收入同比增长10.8%。

出口方面,人民币口径同比增长4.9%,美元口径同比增长1.5%。其中,3月出口意外负增长,弱于市场预期,主要受去年同期高基数(美元口径,10.86%;人民币口径,19.2%)及价格因素拖累。

节奏上,3月经济数据较1-2月边际放缓,经济内生动力仍不稳固,仍需刺激政策支持;结构上,地产偏弱,制造业较强,前者拖累建材、黑色系,后者对工业金属(有色金属)形成支撑。

展望2季度,消费延续复苏态势,尤其是服务消费,依旧保持高增速;出口大概率继续保持正增长;投资方面,制造业和基建投资也是经济的拉动项,房地产仍是拖累项。换言之,接下来稳增长的重点,依旧是房地产。

美联储降息节奏生变:3月议息会议上,美联储上调了2024年美国GDP增速预测,从1.4%上调至2.1%,将2025年增速预测从1.8%上调至2.0%,美国经济仍有很强韧性。

3月,美国CPI同比增长3.5%(前值3.2%),核心CPI同比增长3.8%(前值3.8%),通胀下行趋势已经中断。趋势上,几个重要细项进入上行通道,美国CPI后续很可能继续回升。

通胀压力增大,二次通胀预期升温,美联储降息节奏再生波折。当前,CME降息预期显示6月降息的概率已经降低至20%以下,7月降息的概率也降低至38%,9月开始降息两次成为市场预期的大概率场景。一些偏悲观的观点甚至认为,年内美联储或只在四季度降息1次。

有色金属:3月以来,有色金属板块走出超额收益。细分领域看,贵金属板块受益于黄金价格的不断创新高,在全球去美元化(央行加大黄金配置)、美联储进入降息周期等驱动下,黄金价格屡创新高,且仍有支撑;工业金属板块,受益于铜价的快速飙升。

供给侧,库存处于低位,且短期扩产受限。当前铜、铝、镍库存基本处于近十年来25%分位以下,且海内外近年来工业金属矿产的资本投资下降较多,短时间内产能受到约束。

需求侧,全球制造业复苏,国内新开工提振需求,电力设备+热交换铜管需求旺盛,海外供应链重构带来增量需求等。

在金价、铜价上涨驱动下,有色金属板块短期大概率继续跑出超额收益。

汽车&家用电器:以旧换新逻辑,利好。2024年1月26日,商务部长曾表态,汽车和家电以旧换新将成为今年促消费的重点。“2023年,我国汽车保有量3.4亿辆,冰箱、洗衣机、空调等主要品类的家电保有量超过30亿台”。距上一轮大规模“家电下乡”活动结束已超10年,彼时累计销售的2.93亿台产品已到需要更新换代的阶段,更新换代的需求和潜力很大。

1-2月,家用电器和音像器材类社零总额1,310亿元,同比+5.7%;汽车产销累计完成391.9万辆和402.6万辆,同比分别增长8.1%和11.1%。

顺周期板块:宏观基本面反转逻辑,利好。3月5日,政府工作报告明确了5%的经济增长目标。相比过去两年4.1%的GDP平均增速,2024年增长5%,预示宏观基本面迎来拐点。

就顺周期逻辑看,有色金属、社会服务、商贸零售、美容护理、食品饮料、建筑建材以及家电3C、汽车产业链等,胜率和赔率均值得期待。

新质生产力:政府工作报告将“大力推进现代化产业体系建设,加快发展新质生产力”被列为2024年十大工作任务之首。新质生产力,是劳动力红利、城镇化红利和全球化红利逐渐消失背景下,我国经济发展新动力的必然选择。

新质生产力主要包括战略新兴产业和未来产业。产业升级,要素先行,就2024年看,可重点关注数据、算力、基础软件、新型材料、基础装备、核心元器件、科学仪器等要素层面的投资机会。

具体操作上看,新质生产力涉及领域比较广、比较新,个股很难把握,更适合以指数的形式进行布局。就A股主要的宽基指数中,科创100指数是较好的映射标的。

公安备案号 51010802001128号

公安备案号 51010802001128号