-

注意:A股最新的上市标准来了:

私募基哥 / 04月14日 22:42 发布

想要公司做上市的朋友认真看,最新A股上市标准来了

沪深主板第一套上市标准:最近三年累计净利润指标由1.5亿元提高至2亿元,最近一年净利润指标由6000万元提高至1亿元,最近三年累计经营活动产生的现金流量净额指标由1亿元提升至2亿元,最近三年累计营业收入指标由10亿元提升至15亿元。

主板第二套上市标准:现金流指标由1.5亿元提高至2.5亿元,进一步突出主板大盘蓝筹定位,提升上市公司稳定回报投资者的能力。

主板第三套指标:预计市值由80亿元提高至100亿元,最近一年营业收入由8亿元提高至10亿元,强化行业代表性,为市场提供更加优质多元的投资标的。

1、创业板第一套上市标准,最近两年净利润指标从5000万元提升至1亿元,同时新增了“最近一年净利润不低于6000万元”的要求,突出了公司的抗风险能力。

2、针对创业板第二套上市标准,适度提高了预计市值和收入两大指标,将预计市值由10亿元提高至15亿元,将最近一年营业收入从1亿元提高至4亿元。

达不到以上条件的,不要想着去上市,否则那样只是在白浪费上市前期的巨额辅导费。

科创板的上市条件。

根据《首次公开发行股票注册管理办法》,发行人申请首次公开发行股票并在科创板上市,应符合以下发行条件:

1、持续经营满3年

2、会计基础规范 内控制度健全

3、业务完整,具有直接面向市场独立持续经营的能力

4、经营合法合规

科创板上市条件

科创板更加注重企业科技创新能力,允许符合科创板定位、尚未盈利或存在累计未弥补亏损的企业在科创板上市,以市值为中心,综合考虑收入、净利润、研发投入、现金流等因素,设置了多元包容的上市条件。

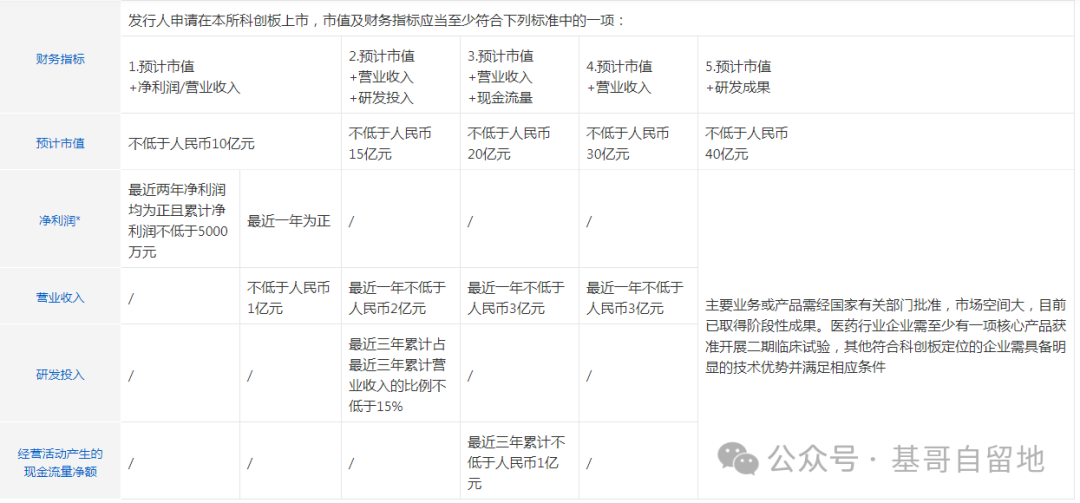

(1)根据《上海证券交易所科创板股票上市规则》规定,发行人申请在本所科创板上市,市值及财务指标应当至少符合下列标准中的一项:

(2)根据《上海证券交易所科创板股票上市规则》等相关规定,红筹企业在本所科创板上市,市值及财务指标应当至少符合下列标准中的一项:

前款所称营业收入快速增长,指符合下列标准之一:

(一)最近一年营业收入不低于人民币5亿元的,最近3年营业收入复合增长率10%以上;

(二)最近一年营业收入低于人民币5 亿元的,最近3年营业收入复合增长率20%以上;

(三)受行业周期性波动等因素影响,行业整体处于下行周期的,发行人最近3年营业收入复合增长率高于同行业可比公司同期平均增长水平。

处于研发阶段的红筹企业和对国家创新驱动发展战略有重要意义的红筹企业,不适用“营业收入快速增长”上述要求。

(3)根据《上海证券交易所科创板股票上市规则》规定,发行人具有表决权差异安排的,市值及财务指标应当至少符合下列标准中的一项:

科创属性评价指标要求

支持和鼓励科创板定位规定的相关行业领域中,同时符合下列4项指标的企业申报科创板发行上市:

(一)最近三年研发投入占营业收入比例5%以上,或者最近三年研发投入金额累计在6000万元以上;

(二)研发人员占当年员工总数的比例不低于10%;

(三)应用于公司主营业务的发明专利5项以上;

(四)最近三年营业收入复合增长率达到20%,或者最近一年营业收入金额达到3亿元。

采用第(五)项规定的上市标准申报科创板的企业,或申报科创板的已境外上市红筹企业,可不适用前款第(四)项指标的规定;软件行业不适用前款第(三)项指标的要求,研发投入占比应在10%以上。

支持和鼓励科创板定位规定的相关行业领域中,虽未达到本规定第五条指标,但符合下列情形之一的企业申报科创板发行上市:

(一)拥有的核心技术经国家主管部门认定具有国际领先、引领作用或者对于国家战略具有重大意义;

(二)作为主要参与单位或者核心技术人员作为主要参与人员,获得国家自然科学奖、国家科技进步奖、国家技术发明奖,并将相关技术运用于主营业务;

(三)独立或者牵头承担与主营业务和核心技术相关的国家重大科技专项项目;

(四)依靠核心技术形成的主要产品(服务),属于国家鼓励、支持和推动的关键设备、关键产品、关键零部件、关键材料等,并实现了进口替代;

(五)形成核心技术和应用于主营业务的发明专利(含国防专利)合计50项以上。

行业领域要求

支持类

• 发行人应当属于下列行业领域的高新技术产业和战略性新兴产业:新一代信息技术、高端装备、新材料、新能源、节能环保、生物医药及符合科创板定位的其他领域。

限制类

• 限制金融科技、模式创新企业在科创板发行上市。

禁止类

• 禁止房地产和主要从事金融、投资类业务的企业在科创板发行上市。

这此这前,A股共有过两次的上市标准修改。分别是2004年和2014年,至本次国九条的上市标准发布,又是间隔了10年。

本次上市标准的推行,对A股市场起着正向的作用,未来上市的企业质量将更高了。这对投资者而言是有利的,能够减少投资分辨过程中排雷的压力。同时对市场的稳定性,也能够起到很好的帮助。对二级市场的投资者算是偏向利好的政策。

前两次修改后,都走出一波牛市,这次又会有怎样的表现呢?

公安备案号 51010802001128号

公安备案号 51010802001128号