光启技术,几乎是以一己之力将超材料这一新兴技术从“基础学科”转变为“产业应用”,并不断技术迭代。经过10年垂直深耕,光启完成了超材料技术在国防尖端装备应用上的关键技术突破,创建了独有的超材料装备设计、制造、检测的全产业链体系。在世界范围内,公司率先完成了从0到1的超材料工业体系构建,底层技术全覆盖、专利数量居世界第一,在全球超材料产业化竞争中抢占了先机,成为行业引领者。

一句话概述光启技术的长期投资逻辑:黑科技,独一份,有定价权,产品已批量应用于多个国防尖端装备,军用需求空间大且急切,超材料应用场景将持续拓展,目前军用、未来民用,公司尚处于1~N成长的初期。

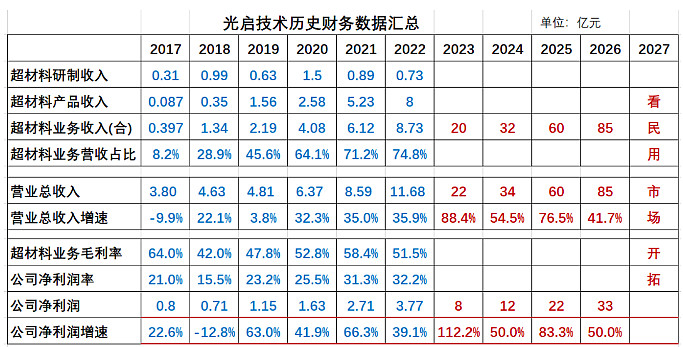

基于2022年报和2023年一季报内容,尤其是一期B和二期投产都比之前的规划延后,现做几点补充分析,并微调未来业绩预测:

1,关于2022年净利润3.77亿,同比增长仅39%的原因,网上已有很多分析,不再赘述。对市场的影响,也已成为过去。

2022全年及2023年一季度,公司的生产和交付都受到疫情较大影响。2023年一季度还有春节因素。

如果没有疫情影响,没有研制收入的减少(因军品采购制度变革),也没有新增的各项费用支出,那么,全年净利润应超5亿。

2,2023年二季度起,一期40吨产能接近满产状态。一期扩建的20吨第四代超材料生产线目前仍在调试,如果顺利,或四季度投产。一期扩建的新电磁测试暗室的投入使用,将加快后续产品交付。

2022年超材料业务收入为8.73亿,2023年至少20亿?

如无意外,光启2023年净利润或超8亿?若按8亿计,如100估值,则800亿市值;如80倍估值,则640亿市值。

3,2024年一期60吨全年满产状态,预期2024年四季度二期建成投产,或也能贡献少部分产能。二期全部生产更高科技价值的第四代超材料?

2022年超材料业务营收占比已经74.8%,随着超材料批产业务的高速扩张,收入占比进一步提升,其他业务对净利润的影响越来越小。

4,如2025年二期全年产能爬坡,至年底满产,则2026年能全年满产状态,那么2026年的总产能为160吨(不计用于研发的银星基地8吨),估算净利润 = 实际交付140吨 x 0.6亿/吨 x 40%净利润率 = 33.6亿。

再保守些,2026年净利润按30亿计,若给60倍估值,则1800亿市值,股价84元。如果净利润或估值再高些,则超2000亿市值,股价约100元。

(转载一九投资)

公安备案号 51010802001128号蜀ICP备19022937号-1

公安备案号 51010802001128号蜀ICP备19022937号-1