-

微芯生物: 全球首创、A股唯一,手握3个重磅创新药,小而美潜力巨大!

龙与虎 / 02月18日 20:58 发布

医药行业的市场表现总是和政策密切相关。

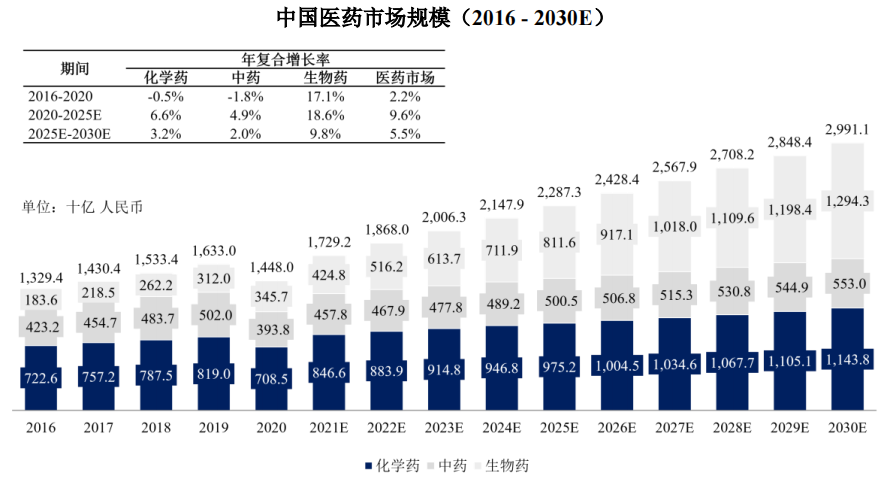

去年12月份,2023年医保目录发布,对诸多中成药使用范围解除限制,中药企业因此作出反应。 2024年,医药行业再迎重磅利好,《浦东新区综合改革试点实施方案(2023-2027 年)》、《新上市化学药品首发价格形成指引(试行)》征求意见稿相继发布,为新上市的创新药提供定价扶持,所以在节前,创新药公司表现尤其亮眼。 医药行业成长确定性较高,医保谈判进入常态化,以量换价成为支撑;创新药研发、上市、定价均受到政策支持,还有越来越多的创新药获批、上市。 预计2023年中国医药市场规模为20063亿元,到2030年有望增长至29911亿元。

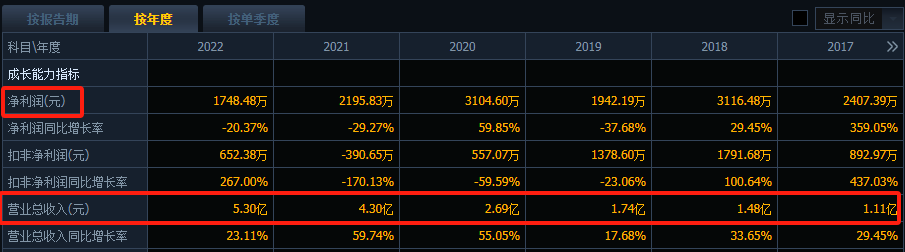

今天要说的就是一家创新药企业——微芯生物。 公司成立于2001年,2019年上市,专注于肿瘤、代谢性疾病、自身免疫性疾病、中枢神经系统疾病及抗病毒等多个领域的原创新药研发。 从业绩上看,公司营业收入最近几年一直维持着较快增长趋势,2022年达到5.3亿元,最近5年年复合增长率达到36.71%。

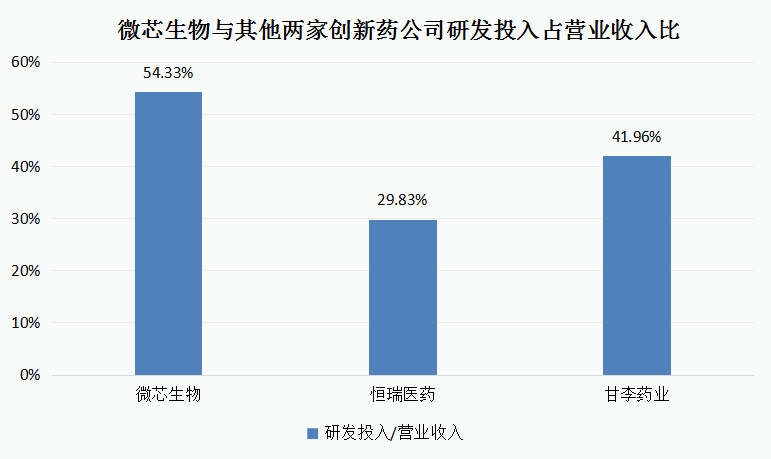

归母净利润并不算高,仅有1748万元,主要是因为研发费用、销售费用等投入较高,其中2022年研发费用为1.64亿元,如果再加上资本化的研发投入,公司实际研发投入能达到2.88亿元。 2022年,微芯生物的研发投入占营业收入比为54.33%,要高于恒瑞医药、甘李药业等大多数公司。

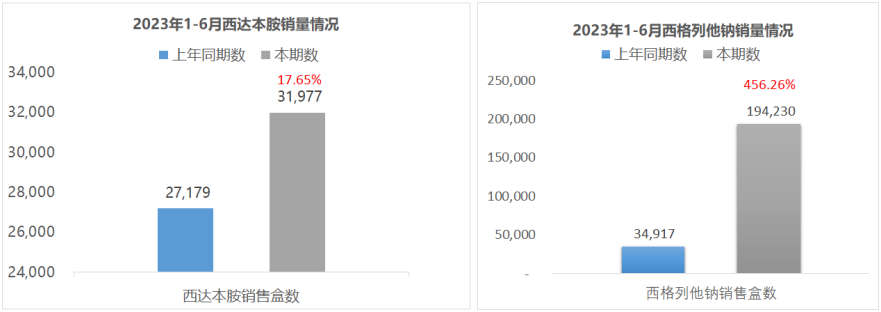

快速增长的营业收入、高研发投入都是创新药公司潜力的象征,但或许是因为净利润规模不够大、创新药公司的市场估值体系不够成熟,微芯生物的市值并不高,仅有65亿元,所以理论上来讲,公司仍有很大发展空间。 那么,微芯生物到底有何看点? 1、已上市产品,是公司研发实力的首要表现 目前微芯生物有两款商业化产品,西达本胺和西格列他钠,分别用于癌症治疗和糖尿病治疗,均定位于大适应症产品,支撑起当前几乎所有的营收。 那么尤其要关注的就是这两个产品,其中西达本胺上市时间较早,2015年第一个适应症就开始上市销售,所以当前营收占比较高。 不过西达本胺虽然上市较早,但因为产品疗效好、适应症也是陆续获批,所以仍维持着持续增长趋势。 西格列他钠则于2021年10月份上市,并且在2023年1月进入医保,2023年西格列他钠受降价影响,规模和增速均不算太高,但医保放量逻辑仍然成立,目前正迎来放量周期。 2023年上半年,西达本胺的产品销量同比增长17.65%,和营业收入增长基本一致,西格列他钠的销售量同比456.26%,显著高于28.38%的营收增长。  (数据来源于微芯生物2023年半年报)

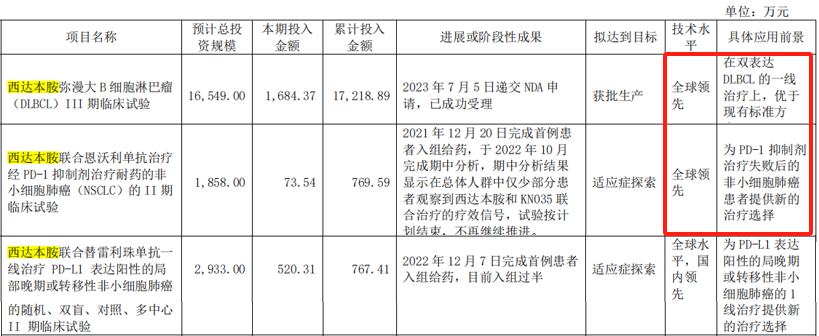

(数据来源于微芯生物2023年半年报)值得一提的是二者不仅仅是1类原创创新药,西达本胺是全球首个“亚型选择性组蛋白去乙酰化酶(HDAC)抑制剂”,西格列他钠则是全球第一个获批治疗2型糖尿病的“PPAR全激动剂”,而且因为药物研发的高壁垒特点,这两个药物在其所在的领域仍是独家。 2、在研领域,还有重磅适应症和重磅单品 除了已上市的两款产品和相关适应症,微芯生物的在研项目及产品也还有很大看点。 首先是西达本胺和西格列他钠的其他在研管线,西达本胺的3个肿瘤治疗项目均已在II期、III期临床阶段,其中两款的技术水平还是全球领先,竞争力突出;

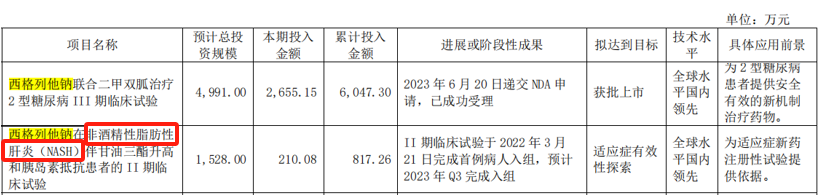

西格列他钠除了糖尿病领域外,还开拓了非酒精性脂肪性肝炎(NASH)项目,目前已处于临床II期。

当前,NASH领域的研发异常火热,不仅在于它的需求大,而且是市场空白,所以微芯生物也有望成为最先一批获得红利的国产企业,其之后的研发进度值得关注。

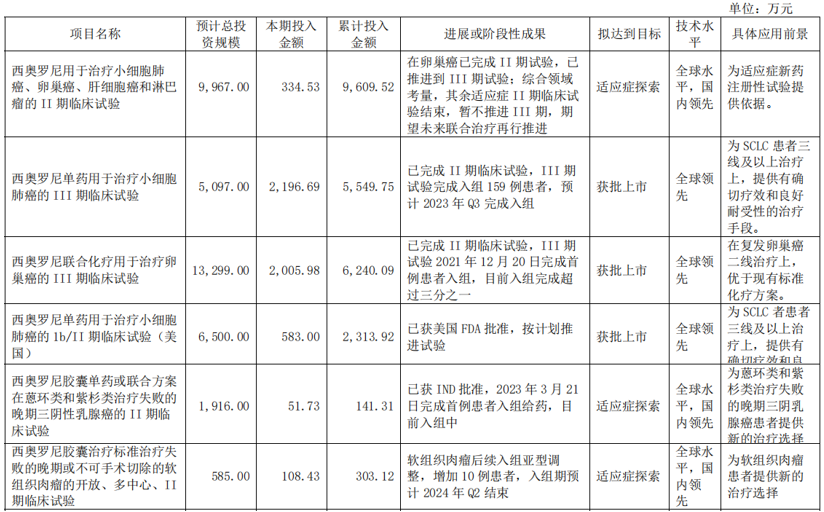

另外还有一款在研未上市的产品——西奥罗尼,也是可以预期到的一大重磅产品,也是微芯生物全球创新(独家研发)的“三通路靶向激酶抑制剂”,主要用于肿瘤方向的治疗,目前已经有多个III期和II期临床管线。

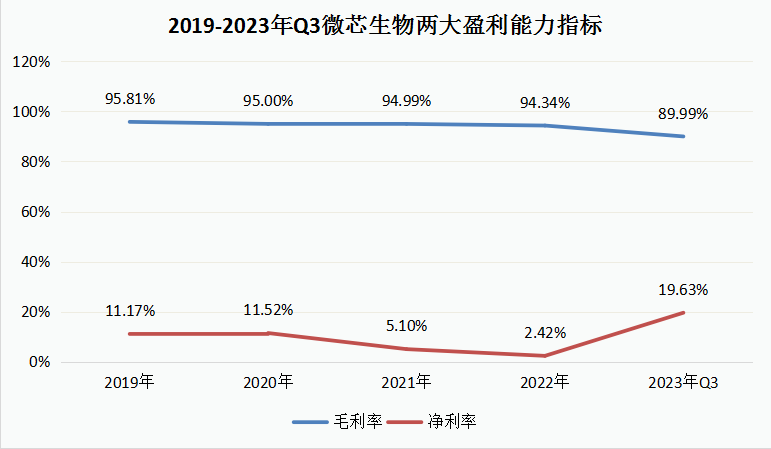

还有其他早期研发项目,虽然它们可能距离上市尚早,但包括自身免疫性疾病、抗病毒、双抗药物等,微芯生物都有布局。 3、全球化、国际化进展也不容忽视 除了产品线外,微芯生物的国际化也让人刮目相看,这或许和公司的实控人身份有关。 包括西达本胺和西奥罗尼等,都有全球同步的临床试验项目,在技术支撑下,全球化的市场拓展也是微芯生物未来强大的助力。 4、高毛利率,将成为未来业绩增长的助力 由上述分析可以预期,微芯生物的营收增长将依赖公司的产品和技术,是值得期待的,而净利润增长虽然还会受到研发、销售费用的扰动,但聚焦产品竞争力、产品高盈利能力,同样可以给予企业较大的预期。 截至2023年3季度,微芯生物的毛利率高达89.99%,这还是因为医保降价下降了的毛利率,2022年公司毛利率曾达到94.34%,产品高盈利能力打败了诸多上市公司。 而在此基础上,公司净利率却不算高,2023年前三季度加上“投资收益”才实现盈利,所以未来随着公司产品放量,营收的增长,净利润还有很大增长空间。

总的来说,飞鲸认为微芯生物是一家非常有潜力的创新药公司,公司研发实力突出,产品竞争力突出,已上市的两款产品仍有增长动力,而且未来还有诸多未商业化的管线和国际化项目,公司的历史净利润增长虽不稳定,但从市值和公司发展阶段来说,未来成长空间仍然很大。 以上,仅作为上市公司分析使用,不作为具体投资建议。 (飞鲸投研)

公安备案号 51010802001128号

公安备案号 51010802001128号