-

诺泰生物:最值得关注的医药上市公司之一

阿牛 / 01月04日 22:05 发布

诺泰生物是一家多肽及化药的原料药龙头,预计2023年实现净利润1.5亿元—1.6亿元,同比增长16.18%—23.93%。

而且诺泰生物还披露了扣非净利润,规模和净利润一致,同比大增80.52%—92.56%,也就是说公司实际经营业绩是大幅增长的,与此同时营业收入同比增长38.19%—53.54%。

所以我们今天主要来分析一下诺泰生物。

1、2023年进入高速增长阶段,诺泰站在了风口上

诺泰生物成立于2009年,而其董事长、两大实控人自2004年开始就涉足多肽药物领域,因而公司虽然于2021年才上市,但已经在多肽药物等领域实现了领先。

其中多肽是一种生物细胞成分,广泛参与并调节人体内各系统、器官和细胞功能活动,所以多肽药物其实是一种新型的生物制剂,将多肽通过化学合成、基因重组或从动植物中提取出来,而具有特定治疗作用。

多肽药物以慢病治疗为主,国际上的多肽药物主要分布在7大疾病治疗领域,可涉及领域颇多,其中罕见病、肿瘤和糖尿病是拉动多肽药物市场的“三驾马车”。

多肽药物凭借其巨大优势已成为当前全球新药研发的热点之一,其市场规模因此处于快速提升趋势中。

最近医药行业常说的糖尿病领域的GLP-1受体激动剂便是最受关注的多肽药物之一,包括核心药物利拉鲁肽、司美格鲁肽、替尔泊肽等,以及国内外医药龙头利来、诺和诺德、华东医药、信达生物、恒瑞医药都布局了这个领域;

此药物不仅能用于治疗糖尿病,还拓展到了减肥、非酒精性脂肪肝炎/病、糖尿病肾病、血脂异常等治疗领域,预计2023年GLP-1药物市场规模就已超过200亿美元。

所以身为多肽药原料药龙头,诺泰生物便踩在了风口上。

2022年四季度之后公司便呈现出快速增长趋势,尤其是营收端有了很明显的增长,到2023年3季度,公司营收创下了历史新高,另外23年4季度预计也将维持近3亿元的营收。

2023年上半年,诺泰生物就表示,自主选择产品中的多肽业务持续快速增长,自主选择产品合计实现收入2.4 亿元,同比增长118.51%;

2023年全年,业绩增长主要得益于自主选择产品中部分制剂及多肽原料药品种的持续放量。

据悉,截至目前,诺泰生物的多肽原料药已销往美国、欧洲、印度等海外市场,并与国内外诸多制药公司达成合作,公司是国内少数以多肽药物为主要研究和发展方向的生物医药企业之一,且是国内多肽药物领域在美国通过审核品种较多的厂家之一。

2、营运能力、合同负债、高技术壁垒均保障未来增长

虽然2023年年报还未发布(将于2024年3月28日晚披露),但我们也可以通过三季报情况得知企业当前的发展情况。

首先看到资产负债表情况,公司经营类资产没有发生太大变化,主要随业务规模扩大而增加,除此之外生产类资产持续增加,自2021年上市再到2023年发行可转债,公司仍处于持续扩产阶段,而现在公司主要资产利用率(营运能力)均处于提升阶段,也就意味着现在的发展扩张都是健康的。

除此之外,负债方面除了有息负债有一定程度的增加外,无息负债也在增长,尤其是“合同负债”,合同负债多是指预收下游客户款项,而未实现订单的交付,所以是未来收入的指引。

2023年三季度末,诺泰生物的合同负债达到了3753.63万,不仅相比于去年同期大幅增长,相比于二季度末也增加了近5倍,说明公司三季度的业务经营呈现出“供不应求”的局面。

虽然三季报披露的信息也不多,但无独有偶,早在2023年5月份诺泰生物就签署了一笔重大合同订单,和医药中间体相关,预计是公司的另一大业务定制类产品和服务,和多肽原料药(自主选择产品)相区别,而具体涉及品种和客户虽然未知,但这份订单合计指引采购量达1.02亿美元,并且由2024年持续至2029年,也是比较乐观的。

落脚到诺泰生物的产品、技术背后:以原料药供应为核心,公司已拓展了上游医药中间体和下游制剂业务,产业链布局更加完善;

在多肽药物合成领域,公司将传统多肽固相合成和小分子液相合成技术进行融合,突破了长链多肽药物规模化大生产的技术瓶颈,具备了公斤级的大生产能力,长链多肽药物的规模化大生产技术壁垒极高,目前行业内绝大多数厂家仅能达到单批量克级、百克级的水平。

以下图司美格鲁肽原料药为例,诺泰生物算得上第一大供应商。

当然,不止是多肽药物合成方面的技术,还有小分子化药领域的技术,公司一共建立了六大行业领先的核心技术平台,抛开原料药供应不说,如果是研发外包服务供应,诺泰生物也是非常有竞争力和特色的。

所以基于此,诺泰生物保持了领先的盈利能力,同花顺行业将其归类为医疗研发外包服务行业,截至2023年三季度公司毛利率达到了行业领先水平,为60.69%,凸显出产品背后的技术含量,与此同时,研发费用率为12.04%。

不过诺泰生物的净利率还不算太高,2023年前三季度为12.73%,不同于大多数药企,公司的销售费用率并不高,管理费用率反而是最高的,这块费用高可圈可点,而随着规模优势的持续释放,预计净利率还有较大提升空间。

3、最后看一下诺泰生物当前的投资价值

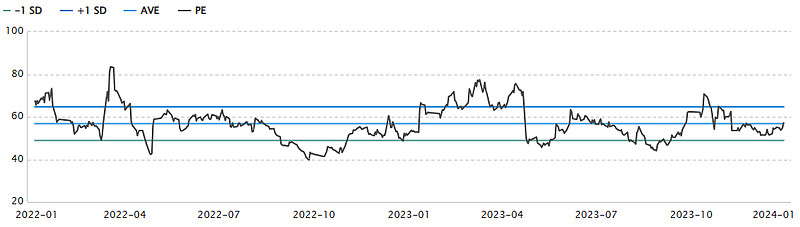

首先,如果结合2023年业绩预告说的话,公司市盈率将达到约60—64倍,虽处于历史合理但偏较高位区间,但也主要和高业绩增长相匹配;

所以如果再结合公司的实际发展情况,以及四季度展现出的业绩来说,预计公司2024年净利润还有较大增长空间,2023年四季度预计净利润/扣非净利润为0.58—0.68亿元,一旦24年一二季度还能达到这个规模,其业绩增速便不止于翻倍了(2023年上半年业绩基数较低),那么到那个时候这个估值和市值就一定不算高了。

了解的朋友都知道,诺泰生物是飞鲸在2023年就选出来的《成长20》,而诺泰生物2024年还是非常值得关注的。

目前2024年的《成长20》尚未更新,跟大家说一声一定会尽快更新!结合确定性考虑,尽量在年报披露前完善。

来源:飞鲸投研

公安备案号 51010802001128号

公安备案号 51010802001128号