-

通威股份 未来的光伏之王

青城山中鸟 / 2023-11-26 08:52 发布

1、光伏是长坡赛道,中国光伏产业拥有碾压全世界的竞争优势,产能过剩行业内卷之后,通威大概率是胜者,有一半的几率晋升为地球上光伏行业新王。

2、多晶硅价格下跌到历史低点附近,硅料环节有可能最先触底。通威硅料产能全球第一,股价从高点下来跌幅超过60%。此外,通威电池产能全球第一,是硅料和电池双龙头。组件产能两三后也将进入全球前列。

面向未来,哪些行业还有增长空间?

当房地产到顶,人口到顶,是影响中国经济的最大变量。有统计数据,与地产紧密相关的行业占比30%;人口到顶,当下直接受影响的就是与婴儿出生相关的行业,普通消费品行业逐渐受影响。人口到顶+地产调整周期,今年中国差不多一半的行业就没有增量来源了,只有靠内卷。

内卷的行业不是不可以投资,当股价出现相当大的折扣时,完全是可以投资的,比如港股部分民营房企,风声鹤唳之下,股价跌到0.1PB附近,这可能是较好的买入时机。地产行业危机重重,正在大浪淘沙,不少房企可能会消失,选择房企标的,能不能存活下去,是首要考虑的。

老曹以前的文章中提到过,光伏、海上风电、储能、旅游、养老、创新药、汽车智能化方向,这些领域天花板远远没有到来。光伏与储能的未来是星辰大海,但这两个板块股价持续下跌了一年多了。在某个阶段,股价表现和行业及公司基本面往往是不同步的。

光伏等新能源的远大未来

最新数据,光伏组件招标价格已经跌到1元每瓦附近,带来光伏发电成本的大幅下降。这什么概念?全国超过三分之一的地方,太阳能发电成本低于当前的煤炭发电成本。中国西北部沙漠地带日照时间长、土地使用成本低,太阳能发电成本可能只有几分钱。太阳能等新能源取代传统能源,趋势不可逆转。按照目前发展速度,2030年之前,光伏+风电大概率成为中国第一大电力来源。而煤油电机组沦为替补,成为调峰用或替补用。今年1-10月,光伏和风电的发电量均已经超过水电同期发电量。

光伏的内卷

国家能源局数据,2023年前三季度,全国光伏新增装机129G,同比增长145%,截至2023年9月底,全国光伏发电装机容量达到5.2亿千瓦,2023年前三季度,全国光伏发电量4369亿千瓦时,同比增长33%。光伏如此靓丽的增长数据,申万二级行业划分110个行业中找不出5个。

机构预测今年全球光伏装机400G左右,另有权威机构预测2030年全球装机将达到年均1000G,最近一年,随着光伏产业链技术进步和硅料价格下跌,光伏组件招标价格较去年同期下降了40%左右。光伏发电投资成本大幅下降,将刺激终端需求爆发,按照目前的趋势,到2028年前后全球光伏年装机需求可能就会到1000G左右。

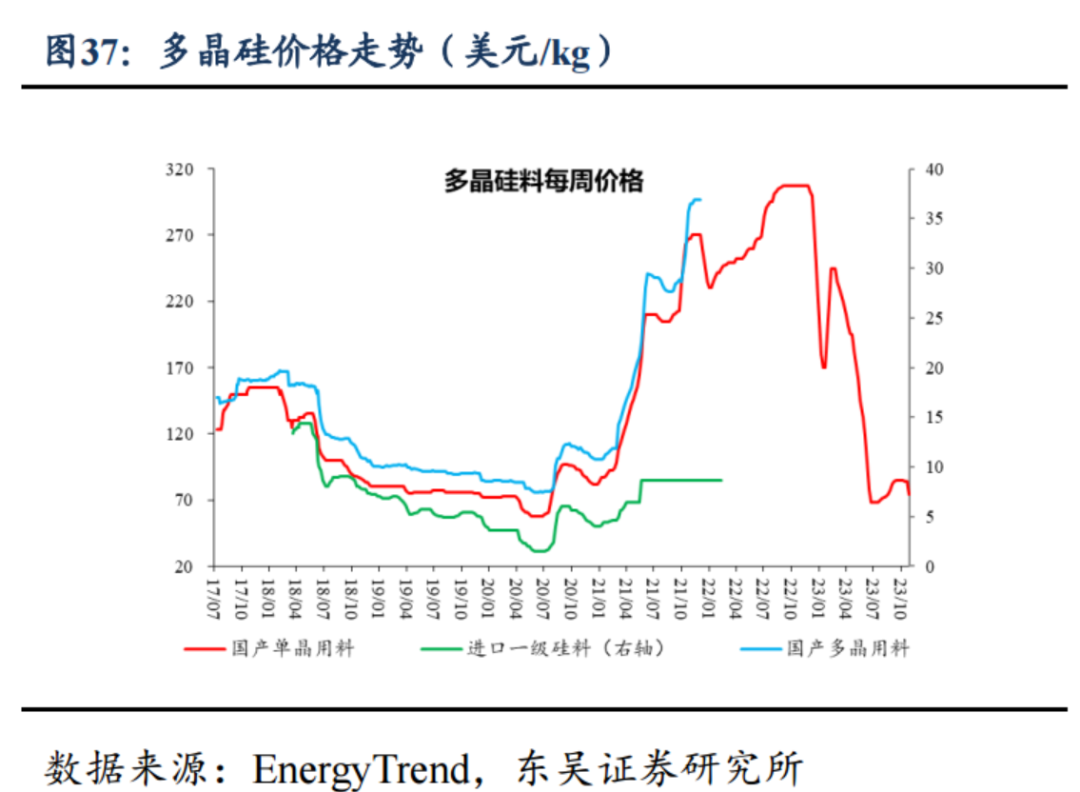

光伏的美妙前景是比较确定的,或许正是因为光伏确定性的远大前景,光伏业内资本快马加鞭、大干快上,业外的资本力强势介入。于是,产能就过剩了。不是市场不景气,是供给端上的太快了。行业的高增长并不一定带来行业整体高利润,如果供给端增长过快,最后可能靠价格战解决问题。硅料价格一年前还是30+万元,当下已经跌破7万了。

老曹认为,光伏产能有一定冗余是正常的。在中国,制造业貌似都存在产能过剩的情况,白酒行业10年前就产能过剩了。产能有先进产能和落后产能,过剩的是落后产能;光伏产业链上电池技术进步空间还比较大,技术更替比较快,过剩的是PERC老技术和旧产能。

除了多晶硅外,光伏产业链上其它环节的龙头公司大部分第3季度利润创了新高。光伏的贝塔(板块整体趋势)行情没有了,但是阿尔法(个股价值)仍然有大把的机会。

通威的竞争力

1、硅料龙头、成本领先

2022 年,全球多晶硅有效产能达到 134.1 万吨,其中中国产能占比 87%;据 Solarzoom 援引硅业分会预测,2023年底国内硅料产能有望达 240 万吨。

据 CPIA,2022 年多晶硅环节前五大企业产量合计约 72 万吨,CR5 达 87.1%,在产业链中硅料环节的集中度最高。2022年国内多晶硅在产厂商在 14 家左右。由于 2021 年-2022 年硅料价格上涨、高盈利维持时间长,导致目前有许多新玩家准备进入多晶硅环节,例如青海丽豪、合盛硅业、上机数控等。新玩家的扩产规划达到 300 万吨以上。

如果这些产能规划都落地了,接下来的一两年,硅料大概率会过剩,竞争的激烈程度是可以想象的。

但,即使硅料(致密料)价格跌破历史低点,通威股份依然可以赢利。

硅料致密料历史最低价5.5万元每吨,是2020年创下的。在这个价格,除了通威、大全、协鑫外,其它硅料厂都会亏钱。通威是硅料龙头老大,通威官方在第3季报业绩交流会上说,通威6月底的时候,多晶硅生产成本已经降到4万以内。

截止今年8月公司已形成高纯晶硅产能42万吨、光伏电池产能90GW、光伏组件产能55GW。公司目前在建硅料产能约40万吨,分别为云南通威二期20万吨(3月开工)、内蒙古硅能源20万吨(7月开工),拟建乐山12万吨高纯晶硅项目(预计年内开工),另有双流、乐山等地超过50GW的电池产能拟建。预计以上在建及拟建产能达产后,到2024年底,公司光伏硅料产能将达到90万吨、光伏电池产能达到150GW、组件产能达到100GW。

通威硅料是不是全行业最低的?通威官方报告中没有把各项业务的收入成本细化,所以从报表中无法印证。但如果要找出硅料成本最低的3家公司,通威大概率可以居其一。硅料产能可能已经过剩的情况下,部分对手暂停硅料项目建设,而通威按计划扩产。这里有两种解释:一是通威凭借自己成本优势不怕对手扩产;二是冒进。

2、一体化战略是加分项,硅料+电池世界双龙头

在一个前景灿烂的行业,大浪淘沙之后,剩下的行业龙头该估值多少?老曹毛估3500亿元,折合美股75元。

通威最差的盈利状况

通威今年以来季度利润递减,第3季度扣非净利润30亿元,第4季度可能是盈利低点,参考现在的硅料价格,毛估算第4季度盈利下限至少应该有20亿的净利润,其中硅料贡献10亿元,电池贡献8亿元,光伏发电贡献2亿元。这可能是最坏的局面。华创证券11月24号研报预测通威明年净利润138亿元。

风险:竞争对手技术进步,通威的低成本优势可能被取代;硅料产能第二的协鑫科技说自己的颗粒硅技术生产成本更低,通威采用的是西门子法;多晶硅过剩,价格可能长时间低迷。

后记:本文资料的有限性远不够成为您买通威的依据!如果本文引起您对光伏或者通威的兴趣,建议您继续深入研究后再决定。老曹写更多是记录自己的投资思考,并非推荐别人买股票。

2023年11月下旬于成都

公安备案号 51010802001128号

公安备案号 51010802001128号